最近,二手房停贷的消息满天飞,让大家没少猜测和焦虑。

热点二线城市里,包括南京、郑州、重庆、武汉、杭州、合肥都出现了银行房贷业务收紧的现象:部分银行暂停了二手房贷款业务,甚至还有银行暂停受理新房房贷业务。

虽然其中大部分银行没有公开表示“停贷”,但一线银行业务员给购房人的回复大多都是:“放贷时间不确定”“可能要排队到明年”“节制接单”等等。

网友等“贷”的焦虑也确实可以理解,在大城市买房,好像真的越来越不容易了,除了钱和房票,现在“贷票”也紧俏了。

其实,往前倒倒,比停贷更早一步发生的,是房贷利率的上涨。

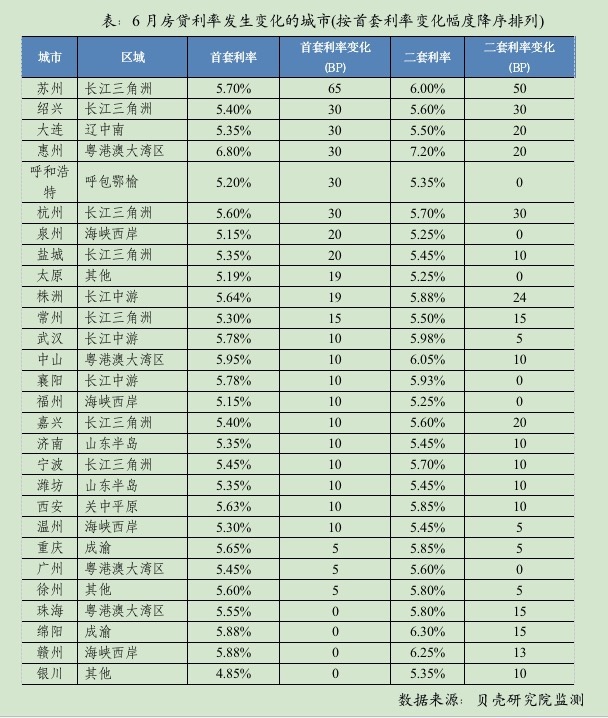

看看贝壳最近发布的数据,在监测的72城里,6月份有24个城市首套房贷利率上浮,22个城市二套房利率上浮,而且没有一个城市是下调的!

其中,苏州涨得最猛,首套、二套房贷利率分别比5月涨了65个、50个基点,杭州、绍兴也提高了30来个基点。

数据还显示,超过60%的城市放款周期明显延长了。最严重的情况,自然就是上面提到的停贷。

为什么会出现银行停贷?

房贷其实是银行各个贷款项目中比较优质的项目,这次银行主动停贷,显然有它的苦衷,主要原因,自然是“两条红线”。

2020年12月31号,央行和银保监会联合发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》又对银行设置了所谓的住房贷款红线,也就是每年能放出的住房贷款是有额度上限,超过额度就不允许继续放款。

如最常见的工商、建设、农业、中国、交通、邮储等中资大行的个人住房贷款占比上限是32.5%。

而其他如招商、浦发、中信、兴业、民生、平安、光大等中资中型银行的个人住房贷款占比上限则更少,只有20%。

这些放款银行会把每年的个人住房贷款分化为几个阶段来逐步放款,一旦某个阶段放款超过上限,那房贷都就马上会停止发放,等下个阶段额度恢复再继续放款。

很显然,银行能提供给购房人的房贷额度受到了限制。

但相反,在政策之下,市场这边的贷款需求仍然旺盛。今年1到5月,全国商品房销售面积同比涨了36.3%,销售额涨了52.4%。

这么一算你就该清楚了,房子卖得好,销量一路涨,房贷需求也会跟着噌噌噌上涨,但银行这边能放贷的额度又被限制了,所以银行就只好做出选择,最先向二手房“开了刀”。

至于为什么先对二手房下手?

这个是因为银行在放贷上有自己的优先级,开发商和银行一般都有合作,所以银行自然会优先选择放贷给新房。

很多人因为短期停贷就唱衰房价,爵爷倒不这么看,短期内,二手房交易量可能会有所下降,但中长期看,其实是在增加购房成本,所有转嫁的成本,最终都是会折到房价上的,从这个角度来看,刚需上车的确是难上加难。

从整个楼市大面来看,不用怀疑,调控是持续高压的,也不要指望调控会放松。但是,虽说二手房停贷的现象需要重视,但目前来看还不至于出现系统性风险,最大的影响无非是成交量下滑。

对于一个城市来讲,出现二手房停贷周期,总会有它的解决方案。但对于个人来讲,如果卡在这个周期里,影响的可能就是你的一生。

所以,对刚需朋友们,还是那句话,不必苦等调控的变化,有需求就买,看准了就上车,这就是抵御风险最好的方法!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。