2021年1月15日

审时·读市 – 第一太平戴维斯发布2021年中国房地产市场趋势与展望

全球陷入新冠疫情的泥沼已经一年之久。疫情所造成的影响远未散尽。时至今日,国际间的疫情控制仍有显著差异。中国最早经受疫情冲击,依靠强有力及常态化的防控举措,令疫情得以有效控制。

第一太平戴维斯华北区董事长麦安东(Anthony McQuade)表示:“北京作为中国首都、经济领先的一线城市,在疫情爆发前后整体市场的表现亦值得称道。更加值得关注的是2020年9月北京自贸区的横空出世,预计自贸区概念将助力首都建设具有全球影响力的科技创新中心,加快打造服务业扩大开放先行区、数字经济试验区,构建京津冀协同发展的高水平对外开放平台,利好北京商业地产的快速发展。北京房地产有望迎来新一轮的发展契机。”

2020年对于中国来讲注定是不平凡的一年,疫情暴发,国内外政治经济形势错综复杂,世界范围内动荡和变革。但是,中国经济韧性凸显,房地产作为国内经济发展的稳定器和压舱石,在2020年也实现了快速反弹。

2020年,中国住宅市场表现最具韧性,多个城市一手房市场迅速回暖,价格坚挺;“三道红线”压力之下,一些开发商在年关加速销售回款。零售市场一度受疫情冲击,但在下半年稳步回暖,月度社会消费品零售总额增速在八月已同比回正。相对而言,办公市场的处境更为复杂:疫情在短期对市场下行影响有限,但潜在供应巨大、需求复苏分化,为业主维持入驻率带来巨大挑战;物流市场则持续保持极高关注度,新型基础设施建设的政策引导,将持续利好物流行业。

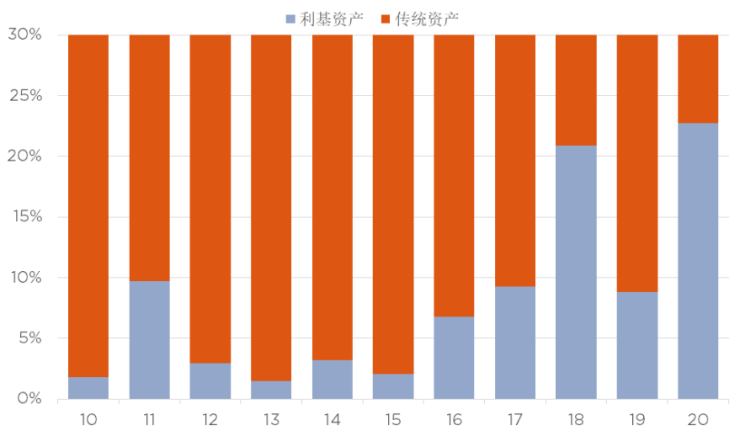

投资:利基资产愈发受到关注

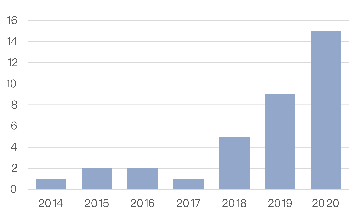

全年房地产投资市场活跃度较往年偏低,大宗成交(单笔成交金额超过1亿元人民币)金额人民币约1,781亿元,同比下降36%。尽管社会生活已基本恢复常态,经济也在一定程度上得以恢复,但全球疫情局势尚未稳定,预计在2021年仍会对业主和租户的经营产生持续影响。面对挑战,一些投资者将目光看向了利基资产,令全年利基资产成交占比达近年新高,约22.8%;而另一些则选择深挖传统资产,寻找其中租赁需求强劲、价值被低估且具有增值潜力的投资机会。

来源:Real Capital Analytics、第一太平戴维斯研究部

注:仅包括成交总额超过人民币1亿元的非自用成交

传统资产包括:写字楼、零售、酒店以及住宅项目;利基资产包括:工业项目、养老项目、厂房及自存仓。

办公:企业审视并优化办公场所配置

2020年上半年,办公租赁需求受疫情影响表现疲软,个别城市净吸纳甚至出现负值,但随着国内疫情得到较好控制,经济和商务活动回归正轨,写字楼租赁活动自下半年伊始便已显露回暖态势,三季度十座重点城市写字楼净吸纳量较二季度环比增长140%。越来越多的企业正重新审视办公场所的使用方式。国有企业仍倾向“总部办公+固定工位”的传统办公模式;而跨国公司及一些私人企业更容易接受不同办公空间的灵活组合,通过移动工位、灵活办公和在家办公的结合,有效降低成本,同时为员工提供自由空间和弹性工作架构。

来源:第一太平戴维斯研究部

注:以上成交信息仅供参考,以最终合同为准

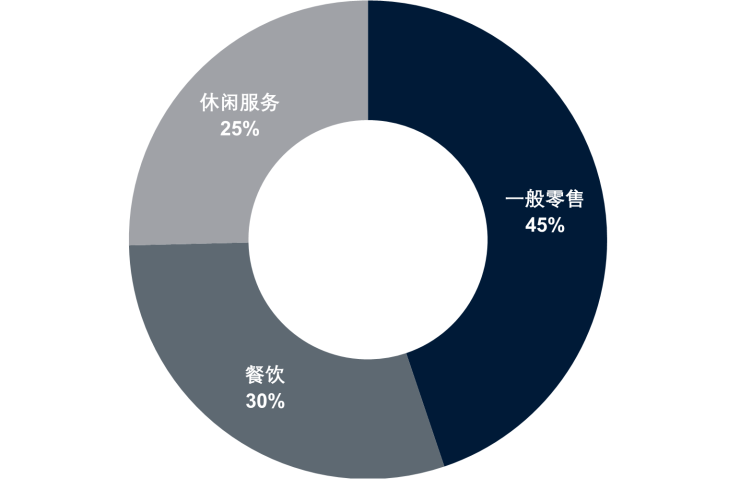

零售:休闲娱乐业态的占比继续上升

2020年,中国线上市场占整体零售市场份额预计将达25%。众多品牌在数字化与创新方向持续发力,提升线上市场渗透,并与线下门店全渠道贯通,为消费者提供无缝体验。休闲娱乐业态成为吸引消费者回归实体空间的重要手段。上海与成都的休闲娱乐业态在全市购物中心的比重近年持续上升。业主对大小娱乐租户聚客能力寄予厚望,预计该业态的占比仍有提升空间。

来源:第一太平戴维斯研究部,按租赁面积

住宅:递延购房及置换需求的购房者为市场带来稳固支撑

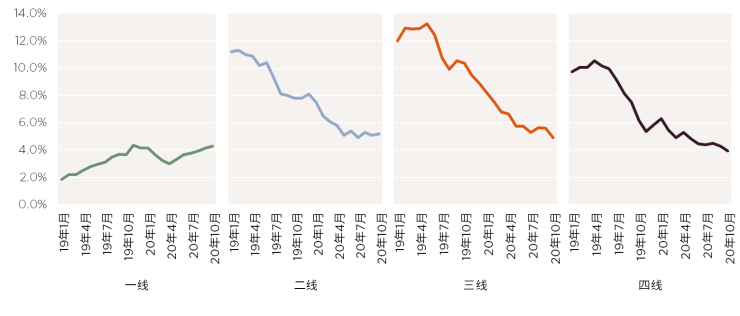

住宅市场在经历2020年初新冠疫情影响后率先走出V型反弹,在第二季度末已基本恢复疫情前的销售水平,在下半年更是达成了成交量新高。在下半年政策趋于收紧的前提下,来自递延购房及置换需求的购房者仍旧为市场带来了稳固支撑。然而各城市的住宅市场存在分化。一线城市在疫情冲击过后房价涨幅维持稳步上升,而其余线级城市在2019年开始涨幅已呈现波动收窄。

来源:国家统计局, 第一太平戴维斯研究部

租赁市场方面,大批外籍租户无法按时回到中国继续原有租约,高端服务式公寓积极调整租赁策略向国内租户倾斜;分散式长租公寓市场在经历“租金贷”等问题后,国家及地方针对租赁行业出台的监管政策及整治行动进一步提升;受益于此,整体长租公寓市场未来在保障租客权益、提升业主责任及市场透明度方面将更趋完善。

物流:新型基础设施建设推进物流建筑标准升级

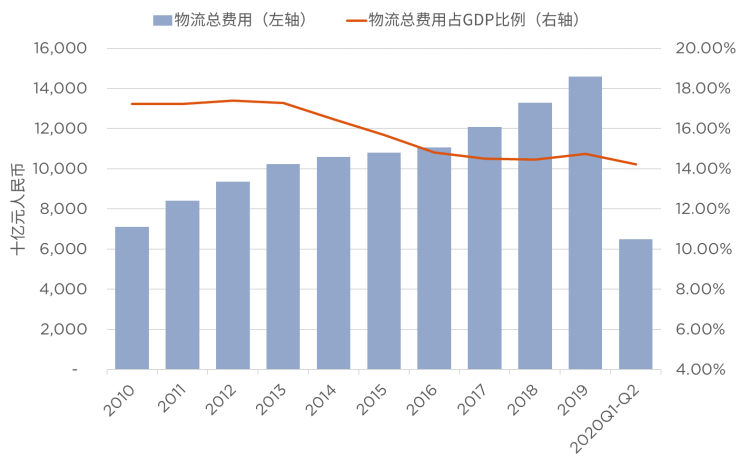

伴随经济陆续复苏、贸易出口强劲增长,以及电商蓬勃发展,物流行业租赁需求逐渐升温。先进制造业产业升级及消费市场演进为物流市场发展带来持续动力。在土地市场,仓储工业用地供应同样有所增加,2020年前三季度同比增幅达到19%,较去年全年增幅上升了17个百分点。政策层面的宏观指引,尤其在新型基础设施建设方向上将持续利好物流行业。中国的物流总费用占GDP比重为14%,且近几年变化幅度不大,较成熟市场仍有一定差距。随着第五代移动通信、工业互联网等新基础设施的加速建设,物流仓储市场在高效、智能、绿色、安全等层面将继续升级。

来源:中国物流与采购联合会,第一太平戴维斯研究部

物业管理:房地产科技协助打开物业管理增值服务的发展空间。

对社区、住户及员工健康安全的保护,令物业管理服务价值愈发凸显。与此同时,物业行业的提升和发展空间逐渐显现。物业价格不断上升,业主对更高品质的物业管理服务存在需求,物业管理的内容已经不再局限于简单的维护管理,增值服务的发展空间逐步打开。2020年,物业管理公司的上市数量达到近年新高。开发商分拆物业公司上市,一方面可将触角伸至更多项目管理,不断扩大规模,实现资源高效利用及分配;也可促进物业管理服务自身不断精益求精。

来源:公开信息整理、第一太平戴维斯研究部,截至2020年10月

第一太平戴维斯 (Savills)

第一太平戴维斯是一家伦敦证交所FTSE 250上市公司,是全球知名的房地产服务商。公司于 1855 年创立,具有悠久的历史传统,并始终保持着飞速的发展势头。目前已在英国、欧洲大陆、美洲和亚太地区的70多个国家设立了600余家办事处及联营机构,共有39,000名精英人才,提供全面专业的顾问服务、物业管理及交易咨询服务。

自1995年进入中国,第一太平戴维斯即建立了稳固的市场地位,为客户提供创新的地产方案,满足客户需求。第一太平戴维斯在北京、上海、广州、深圳、成都、天津、杭州、大连、沈阳、重庆、厦门、珠海、南京、西安、武汉、长沙、海南及福州都设有分公司及办事处,其庞大的业务网络为客户提供一站式综合性的地产服务。

在中国9000多名员工的支持下,第一太平戴维斯凭借其丰富的国际经验及敏锐的市场洞悉力,为开发商、业主、租户和投资商提供了综合性的、高品质的专业顾问服务,包括商业地产、住宅地产、零售地产及酒店式服务公寓领域的开发顾问服务、设施设备管理、空间规划、物业管理、租赁、估值和销售。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。