P2P爆雷之后,长租公寓这两年又接连爆雷。猛一瞅,两者有点相似,都是互联网与金融杂生出来的怪胎。

互联网骗人,金融助孽。

“租金贷”风波正恶

长租公寓企业6万从房东收来房,5.8万给租房者,倒贴2000。还得支付装修、家具、保洁费,这笔买卖不少亏。

明眼人一看,这不二傻子干的事儿么。

长租公寓没觉得脑残,反而很亢奋:我有“租金贷”呢!

什么是“租金贷”?

比如一个年轻人去长租公寓租房。按区域基本价月付5000,押一付三再加一个月中介佣金,一年累计支付6.5万元。

这时候长租公寓说如果租客直接年付的话,可以一年5.8万租,免中介费。

租客自然愿意,但表示一下子没那么多钱。

长租公寓开劝:可以贷款啊。手续费给你折抵到水电费里去。一年你就省下7000。

这么好的事儿哪找去?贷吧。

这就是“租金贷”。

看上去租客得大便宜了。实际隐藏巨大风险。

通过金融运作,长租公寓一下子收了租客一年的租金5.8万,它给房东却是一个月一个月付,头一个月付5000。

房东为什么同意月付?因为房子月租5000是当前小区比较高的价格。

这样,头一个月这一套房长租公寓就富余5.3万。

长租公寓拿这5.3万干嘛?不停地收房,不断地扩张。目的是什么?做出规模,吸引更多资本进来,最后上市圈钱。

蛋壳公寓就是这样走上纳斯达克的。以别人的钱生自己的钱,少部分大股东借此赚得盆满钵满。

这里边有一个关键因素就是人。

通过互联网便捷平台骗来巨量租客,并让大多数租客使用“租金贷”是长租公寓生存和发展的关键。

一旦租房市场不景气,特别是碰上大疫情。租客减少甚至断流,长租公寓这种“高收低付”“长收短付”的增长模式就到尽头了。

资金链一断,欠薪、欠租金、欠合作商费用,长租公寓最后只得跑路、破产、倒闭。

万劲研究院据天眼查消息,全国以工商登记为准已经注销或吊销的长租公寓相关企业达170家,占长租公寓总量的15%。

一个触目惊心的数字。

长租公寓爆雷了,租客就倒大霉了。

房东要继续收钱,没钱就会驱赶租客。租客不光要挣扎继续花钱租房,还要应付每个月的“租金贷”,不缴的话可能影响征信,将来坐飞机坐高铁买房买车孩子上学等都可能受征信影响。

这个冬天,受害者感到分外寒冷。

“首付贷”沉渣又起:知名房企牵扯其中

“首付贷”与“租金贷”异曲同工,是房企为了自身高速发展,伙同第三方金融机构给消费者提供的增强购买力的金融工具。

买房这些年保值不容置疑。所以,任谁都想多买几套房。但每个人情况不一样,多数是没有余钱购房的,甚至连首付款都凑不齐。

这个时候,“首付贷”粉墨登场了。

你没钱付首付是吧?我贷款给你。

于是贷款满天飞,楼市成交量逐年放大,房价飞涨。

房企钱收足了,房地产开发投资劲儿就更大了。

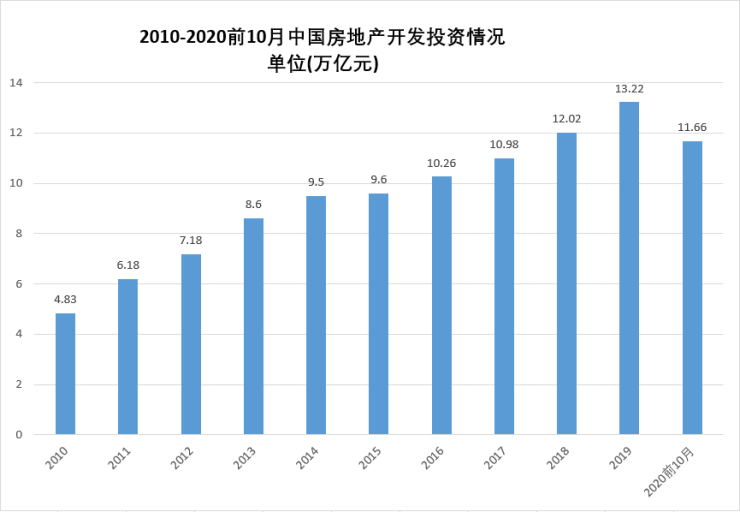

万劲研究院据国家统计局信息,2010年中国房地产开发投资为4.83万亿元,之后逐年增长,2019年达到13.22万亿。2020年前10月,全国房地产开发投资116556亿元,同比增长6.3%,其中,住宅投资86298亿元,增长7.0%。

万劲地产研究院制图

“首付贷”在当中发挥了巨大作用。没钱的借助“首付贷”,实际资金不到10%甚至零资金购房,这使得全国家庭购房数以几何倍数增长。

有统计显示因为“首付贷”,购房家庭数增长了32倍。尤其是二三四线城市,老百姓多半囊中羞涩,“首付贷”发挥的作用更大。

更多的人能够买房,解决了居住问题;房企去库存速度加快,资金周转顺畅,对房地产投资更多;房地产上下游产业也一块壮大,使得国民经济蓬勃向上,看上去“首付贷”很美。

但金融工具永远是把“双刃剑”。

为什么国家将房贷首付比例确定为最低20%,这是因为,20%是房地产按揭业务的风险关键点。

不少城市一调控就把首付调高为30%、40%,为啥?都是控制风险,市场只能承受相应比例的房价下跌。

超过了风险点,也就是说房价下跌超过一定限度,房奴们可能就还不起贷款。而房价在部分城市偏热完全背离消费者实际购房能力的当下,这种下跌风险相当大。

房奴们大面积断供,对金融系统会产生巨大冲击。因为连银行都短钱,社会就全乱套了。

购房者连20%的首付款都不能支付,而通过“首付贷”来激活房地产销售和投资的话,房地产也好、金融也好,可能触发系统性风险。

所以,国家要严查严打“首付贷”。2016年,七部门严令禁止房产中介提供首付贷。当时,我爱我家、链家、中原地产、搜房网、世联行、平安好房等等房产中介以及互联网金融平台都在严厉整顿之列。

事隔多年,“首付贷”并没有销声匿迹,而是改头换面卷土重来。包括抵押贷、信用贷、经营贷等各种手段,帮购房者凑首付。

万劲地产研究院据国家发改委主管的国家级刊物《中国科技投资》报道,包括碧桂园、保利、时代中国、旭辉地产等知名大型房企在内,仍然在众多城市、众多项目中使用“首付贷”促销。

《中国科技投资》披露,碧桂园旗下项目“首付贷”现象非常普遍,涉及广佛地区和郑州等城市。文中罗列了惠州碧桂园中洲云麓、惠州碧桂园凤翔花园、郑州碧桂园西湖、广州碧桂园荔山雅筑、东莞碧桂园玫瑰臻园、广州碧桂园星悦、佛山碧桂园凤凰湾、郑州碧桂园名门时代城等项目。

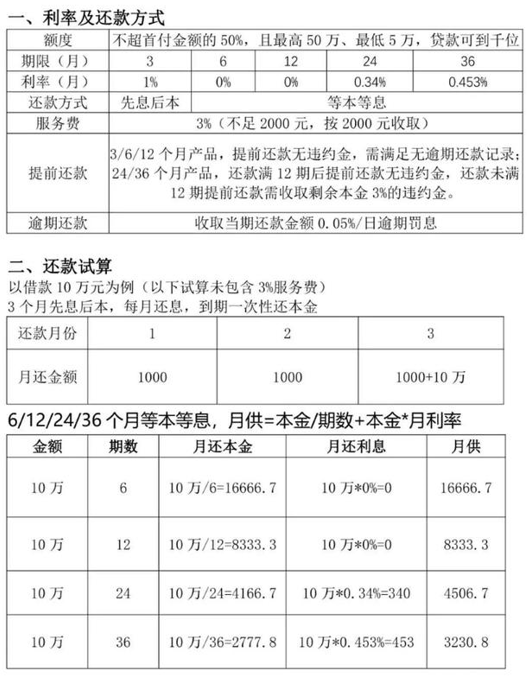

以惠州碧桂园凤翔花园为例,该项目置业顾问透露,购买该项目可先付1.5成首付,剩余首付使用首付贷,3年期月利率是4.53厘,2年期是3.4厘,半年和1年期免息,另外要交3%手续费。

而与碧桂园这些项目合作“首付贷”的小贷公司包括碧江资本、顺荣万德按揭咨询有限公司和广东翔睿按揭代理服务有限公司。文章称,碧桂园除了众所周知的“高周转”模式,旗下项目长期与金融小贷公司进行“首付贷”合作或许对于其规模增长也“功不可没”。

惠州碧桂园十里江南置业顾问提供的贷款方案。图据《中国科技投资》

可怕的是,有流出文件显示碧桂园旗下项目购房者还贷逾期严重。

其中与深圳汇联金融合作52个项目114人逾期,本息合计达2626万元。包括碧桂园提供担保的客户32人。

在另几则报道中,《中国科技投资》披露了包括:

《时代中国广佛地区多项目现“首付贷”》,如肇庆时代外滩、广州时代印象、惠州时代倾城、惠州时代风华、中山时代美宸、中山时代云来、珠海时代天韵、佛山时代倾城、佛山时代南湾和佛山时代云图等;

《保利郑州楼盘涉“首付贷”》,如保利天汇、保利金茂时光悦、保利文化广场二期;

《旭辉重庆多项目现“首付贷”》,如江山雲出、旭辉金科空港、旭辉青林江山云半等项目;

《蓝光发展重庆项目现“首付贷”》,如蓝光公园悦湖、蓝光芙蓉公馆、蓝光未来城等项目。

某种程度上,“首付贷”给部分投机者提供了炒房机会,开发商是清了库存了,房价却越飙越高,绑架了更多普通消费者的幸福。而系统性风险爆发的不确定性,则将整个国民经济裹挟其中,使得监管层不得不一次又一次想尽办法为楼市降温。

“首付贷”在正常的国民经济秩序中,是一种癫狂的存在。

来源:万劲研究院

【声明:“万劲研究院”(公众号)独家创作,著作权归北京万劲任风科贸有限公司所有。转载请注明文章来源“万劲研究院”】

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。