核心提示

2018年以来,房地产长效调控机制一直在不断推进和完善。尤其是进入2020年,在市场下行的背景下,叠加新冠疫情的不利影响,各城市房地产市场也发生了新的变化。

一线城市一如既往稳定,二线城市“人才争夺战”进入下半场,人口增长速度和市场容量也同步放缓,抗风险能力较强的城市市场热度进一步上升,成都、南京、宁波等城市房价、地价迎来新一轮上涨,随之而来的是调控升级,此类城市投资的机会和风险并存。受棚改缩量、需求透支影响,大多数三四线城市销售已回归平淡,房企在拿地投资时的风险评估也应更为审慎。

对不同城市投资前景的判断,一定程度上关系到房企接下来能否顺利穿越行业周期。2020年哪些城市值得投资?典型城市市场前景如何?

TOP50城市场份额进一步提升

投资前景排行前10的城市主要分布在京津冀、长三角、珠三角三大经济圈,三大城市圈经济实力雄厚,居民购买力强,在行业中目前仍然保持着领先的状态。

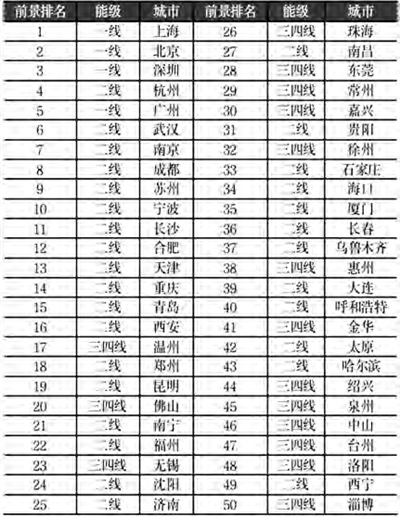

四大一线城市中上海依旧领跑,北京和深圳超越广州,均上升一位,分别排在第二、三位,广州退居第五位,排在杭州之后。杭州市场热度比较高,排在第四位;宁波和苏州市场热度上涨显著,首次进入前景排行榜TOP10。

作为国内发展较为完备的城市群之一,长三角向来是投资的热门区域,前景排名前10的城市中就有5个来自长三角。疫情期间,长三角土地市场热度最先恢复,不仅仅是杭州、宁波、南京等一二线,即使是徐州、常州、绍兴、南通、湖州、温州等三四线城市,由于受一体化影响,产业、经济水平相对较高,人均可支配水平遥遥领先。

近期局部城市显著回暖,6月份全国商品房销售金额创近三年新高。为了防止市场过热,宁波、杭州、南京等城市加码调控,下半年房地产市场热度将小幅降温。

TOP50城市中有34个城市是一二线城市,16个三四线城市,这50个城市拥有全国33%的常住人口,集中了52%的GDP,这些城市商品住宅成交金额占总成交的比例达64%,集中度对比2018年明显上升,规模指标在城市前景中的作用进一步提升。

长三角与中西部城市分化严重

从各能级城市综合得分来看,各能级城市之间的差异有扩大的趋势。北京、上海人口基数大,深圳、广州常住人口保持快速上涨,购房需求和购买力等相关指标方面表现也十分突出,加之一线四城在教育、基础设施建设等指标方面具有先天优势,使得一线城市商品房去化速度逐渐加快。

今年二线城市总排名相比上年上升了6个名次,其中19个城市排名呈上升趋势,尤其集中在长三角和中西部区域,其中长三角城市排名总体靠前。排名上升比较快的典型城市为宁波,上升位次为10,主要是由于抢人大战后,宁波近年来人口导入数量十分突出,新增人口带来的潜在购房需求增量显著,使得市场前景大幅提升。

三四线城市今年总排名相比上年下降了1个名次,其中温州表现突出,排名提升9个位次,与佛山一并进入榜单TOP20。此外,大湾区城市珠海表现也较突出,城市排名较2019年上升15个位次,排在第26位。但是相当一部分三四线城市,尤其是中西部三四线城市,受货币化安置离场的影响,发展前景堪忧。

50城潜在库存去化周期达3.4年

土地成交造成的潜在库存作为衡量城市发展的中长期指标,将直接影响未来城市量价走势和企业的投资策略。

对比近三年土地成交量与年均商品房成交来看,50城近三年平均土地成交规模在1500万平方米左右,50城潜在库存平均去化周期达3.4年,接近半数城市去化维持均值之下,保持安全区间内,潜在库存风险不大。

结合城市的投资前景排行来看,大多数跻身TOP50的城市土地去化周期都在5年以下,去化周期也多在18个月以下。对于大多数城市而言,适度的库存压力和去化速度,韧性较佳的市场是城市前景排名居于前列的必要条件之一。

长三角一体化区域和粤港澳大湾区,其库存压力较轻,典型如杭州、合肥、长沙、南宁等核心一二线城市。这些城市近三年土地成交量维持在1000-2000万平方米之间,土地供应相较充足,房企拿地的机会较多;且这些城市潜在库存去化周期普遍在3年以下,库存压力明显较轻。

部分长三角的三四线潜在库存压力不大,但三四线行情衰退和疫情导致的需求不振,这些城市压力更多的是来自内部市场波动的风险。例如绍兴、台州等均保持在3年以下,房地产投资前景排行均明显下滑,分别由31、36降至44、47位,下降位次均超10。

人口扩张提升城市竞争力

一线城市今年拿地机会相对较多,一线城市对流动人口的吸引力远超出二三线城市,外来人口的大量涌入也为一线城市带了充足的购房需求,供不应求之下,一线城市的房价持续高企,居民购房压力也一直处于高位。

居民购房压力明显增加之下,以广州为例,即使2019年末,多区放松人才政策刺激市场,但其商品住宅成交量同比上一年仍下跌了7%。2019年北京、上海和深圳的商品住宅成交量均较上一年明显上涨,其中北京和深圳的涨幅更是超过了3成。

二线城市产业经济助力人口增量居前,在人才政策的持续利好下,12个城市的2019年常住人口增量超过10万,其中杭州、宁波的人口增量更是高达30万以上,杭州更是以55万人高增长位于全国首位。

三四线城市长三角城市投资前景最佳,三四线城市中投资前景较好的城市仍然集中在长三角和大湾区两大城市圈。单从2018年商品房成交金额来看,排名靠前的除泉州和廊坊外,其余均来自大湾区和长三角两大城市群。其中大湾区共有3个城市进入前10,分别是佛山、惠州和东莞;长三角入榜城市最多,共有5个城市,并且成交金额均超过了1000亿元。

这些三四线城市由于承接了一线城市的外溢红利,经济、人口等各方面宏观指标表现都比较出色,如无锡、佛山等强三线的GDP已经可以比肩多数二线城市,嘉兴、南通、绍兴、温州等城市的居民收入水平位居全国前列。并且,随着区域经济发展的进一步融合,这些城市无疑会受到的辐射带动作用会更大。

在2020年上半年,这些城市土地市场成交热度明显要高于其他三四线城市,土地出让特别是住宅用地往往是高溢价成交,南通、无锡等更是频频出现竞拍超百轮的现象,吸引了多家规模房企前来布局。

(据中房网消息)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。