作者:廖海彬

早前,招商局蛇口工业区控股股份有限公司(001979.SZ,下称“招商蛇口”)发布2019年年报。令人感叹的是,招商蛇口的不惑之年表现欠佳,重要指标“失速”。

数据显示,2019年招商蛇口实现营业收入976.72亿元,同比增长10.64%;归母净利润160.33亿元,同比增长5.20%,增速均创上市以来最低。此外,其净利润、扣非归母净利润、毛利率、加权平均净资产收益率以及净利润率均出现上市以来的首次下滑。

船大难掉头,出身名门的招商蛇口陷入转型左右为难的境地。去地产化这条路走了多年却不及预期,而地产业务增速又逐年放缓,年过四十的招商蛇口在千亿规模的加持下该往左走还是往右走?

销售增速下滑

公司官网显示,招商蛇口创立于1979年,后于2015年12月30日,招商蛇口吸收合并招商地产实现无先例重组上市,成为招商局集团旗下城市综合开发运营板块的旗舰企业,自那之后便加快了冲刺千亿的进程。

据悉,2012年至2014年招商蛇口分别实现签约销售金额356亿元、428亿元、510亿元,这三年增幅比较微弱,而重组上市后仅用两年就加入千亿俱乐部。

图1显示,2015年至2019年招商蛇口实现签约销售金额分别为575.80亿元、739.34亿元、1127.79亿元、1705.84亿元和2204.74亿元,对应的同比增速分别为12.90%、28.40%、52.54%、51.26%和29.25%。不过,2019年其签约金额及签约面积增速却双双下滑。

去年招商蛇口超过年初定下的2000亿元目标的10%,迈上了新台阶。据悉,今年招商蛇口可售货值超过4000亿元,再同比过去几年的去化率,其确认今年要实现2500亿元的销售目标,同比增长13%。

公司总经理蒋铁峰表示,一季度由于疫情仅推货156亿元,而随着全面复工新推货值将主要集中在二、三季度,分别预计新推960亿元、720亿元,四季度则大概会推560亿元。而有1000多亿是去年留下来的。

数据显示,今年一季度招商蛇口累计实现签约金额361.13亿元,同比减少4.70%,完成全年目标的14.45%;签约面积148.55万平方米,同比减少21.37%。

大幅拿地拉高存货去化压力

财报显示,2017年招商蛇口在一线、核心二线及周边重要城市获取土地计容建筑面积1023万平方米,其中权益面积594万平方米,占比为58.06%。此外,其还成立了专门的并购小组以及央企资源整合小组,在多元化拿地层面多有斩获。

2018年其新增项目80个,土储计容面积达1357万平方米,其中权益面积为738万平方米,新进入福州、南昌、湛江、徐州、温州、宜昌等城市,战略有所下沉;2019年新增项目79个,总计容建面1423万平方米,总地价976亿元,权益地价523亿元,新进入汕头、肇庆、扬州、台州、长沙等9个城市。

大幅的拿地使得招商蛇口的存货增幅高于平均预收账款增幅,存货去化压力有所增加。

数据显示,2015年至2019年末招商蛇口的存货分别为1213.80亿元、1230.10亿元、1676.32亿元、2108.21亿元和3122.07亿元,于近四年的同比增速分别为1.34%、36.28%、25.76%和48.09%。其中去年招商蛇口增加了一千多亿元的存货,主要是前海土地整备及合资合作事项完成及其他房地产投资项目增加,去年末其存货占总资产 50.54%。

2015年至2019年其平均预收账款分别为433.13亿元、517.38亿元、538.10亿元、652.42亿元和865.62亿元,于近四年的同比增速分别为19.45%、4.00%、21.24%和32.68%。

相比之下,反映招商蛇口存货去化压力的指标“存货/平均预收账款”自2016年达到底值后持续增加。如图2所示,2015年至2019年该指标分别为2.80、2.38、3.12、3.23和3.61,表明招商蛇口近三年的存货去化压力持续增加。

此外,招商蛇口的预收账款周转率由2015年的1.14逐渐增加至2017年的1.41,随后持续下滑至2019年的1.13,达到近五年最低水平。总的来看,这两年招商蛇口的营运能力逐渐减弱。

截至2019年年末,招商蛇口的拟开发土地储备597.78万平方米,同比增长49.58%;该储备金额为273.57亿元,同比增长89.57%。

对于今年的拿地计划,蒋铁峰表示,规划金额应该会超过2019年,不过会更加关注拿地的平衡性,关注货地比,使得规模可以得到稳定增长。他还表示,目前已经布局大约70个城市,下一步重点在省会城市、强三线城市扩展,不会再主动积极拓展新的城市,并尽量提高项目权益比例。

多项指标失速

招商蛇口聚合了原招商地产和蛇口工业区两大平台的独特优势,以“中国领先的城市和园区综合开发运营服务商”为战略定位,聚焦园区开发与运营(开发特色产业园、城市综合体、商业、办公等)、社区开发与运营(房地产销售为主)、邮轮产业建设与运营(邮轮运营、客运及港口出租等)三大业务板块,以“前港-中区-后城”(港口先行、产业园区跟进、配套城市功能开发)为发展经营模式,打响了去地产化信号。

从传统发展模式转向综合发展模式的过程中,招商蛇口意将住宅开发定位为短期业务;商业地产定位为中期业务;邮轮、长租公寓等定位为长期业务。并通过快周转、阶段性持有运营及长期持有运营等举措合理配置该三类业务比例以实现公司经营性现金流的平衡。

数据显示,去年招商蛇口实现营业收入976.72亿元,同比增长10.64%;归母净利润160.33亿元,同比增长5.20%,两指标的增速均创上市以来最低。

此外,2016年至2019年招商蛇口的扣非归母净利润分别为89.42亿元、118.63亿元、145.97亿元和124.73亿元;加权平均净资产收益率分别为18.74%、20.15%、22.22%和21.38%;净利润率分别为18.88%、20.33%、22.04%和19.31%,三指标均出现上市以来首次下滑现象。

图3显示,去年招商蛇口的毛利率为34.65%,较2018年下降了4.84个百分点。其中社区开发运营业务毛利率为24.20%,同比减少5.71个百分点,而园区开发运营业务毛利率为31.89%,同比增加0.76个百分点。

招商蛇口表示,由于社区业务各区域受限价以及结转产品类型、结转体量变化的影响,毛利率同比有所降低。分区域来看,去年招商蛇口于华东、江南、华中、西南、华南以及深圳区域的毛利率均出现不同程度的下滑,于深圳区域的毛利率为39.59%,同比减少了13.02个百分点,降幅最大。

此外,去年招商蛇口的期间费用率为6.92%,同比增加0.66个百分点。其中,销售费用为22.07亿元,同比增长42.01%,由于签约金额增加导致佣金代理费等增加所致;管理费用为17.81亿元,同比增长16.59%,由于公司规模扩大导致人工成本增加所致;财务费用为27.73亿元,同比增长13.26%,由于债务增加导致费用化利息支出增加。总体来看,去年招商蛇口的盈利能力有所减弱。

据悉,招商蛇口曾在2016年表示,在未来的3-5年内招商蛇口将以传统地产业务为基础,将地产收入比例降到70%甚至60%,园区开发运营收入比例提升到30%-40%,邮轮产业收入比例则提升至10%。其还强调,园区产业若得到较好的发展能为未来近十年创造巨大的财富,邮轮产业则能带动各种人气,带动商旅、城市的发展。

然而,发展至今去地产化仍与预期存在较大差距,在稳步推进综合发展的过程中,存在着不均衡及转型的阵痛。

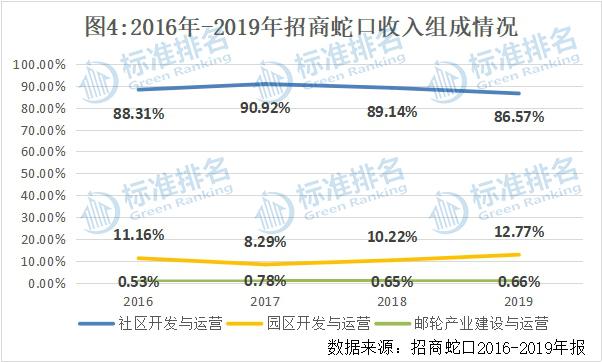

数据显示,2016年至2019年招商蛇口实现社区开发运营收入分别为561.40亿元、690.46亿元、786.89亿元和845.55亿元,近3年的同比增速分别为22.99%、13.97%和7.45%,增速逐年放缓。

从占比情况来看,2016年至2019年招商蛇口的社区业务收入在总营收的占比分别为88.31%、90.92%、89.14%和86.57%,仍然比较依赖房地产销售所带来的利润。

而园区业务收入的占比分别为11.16%、8.29%、10.22%和12.77%,邮轮业务收入的占比分别为0.53%、0.78%、0.65%和0.66%,该两项业务的收入占比与预期的差距较大,尤其是邮轮业务的发展非常缓慢。

如今招商蛇口正处于转型关键期,地产业务作为公司利润的主要贡献板块,对其整体业务的表现有着直接影响,而园区及邮轮业务正处于投资成长期,建议其应加大力度发展该两项业务,未来招商蛇口还有一段长路要走。

“卖子”补充利润

标准排名发现,多年来招商蛇口通过出售资产所带来的收益不容小觑。数据显示,2015年至2019年招商蛇口实现投资收益分别为5.85亿元、42.14亿元、29.10亿元、65.48亿元和102.31亿元,所占净利润的比例分别为7.27%、34.68%、18.85%、33.65%和54.26%。而同期的净利润分别为80.47亿元、121.51亿元、154.41亿元、194.61亿元和188.57亿元,净利润也自上市以来首次下滑。

其中,招商蛇口在2015年实现的投资收益5.85亿元中,主要是由于对原合营企业北京广盈取得控制权导致,包括原持有股权按照公允价值重新计量确认投资收益4.33亿元、原按照权益法确认的被投资方其他所有者权益变动确认投资收益约0.11亿元,合计确认投资收益4.44亿元。

北京广盈主要开发北京臻园项目,该项目于2013年7月开工,2015年开始确认收入。数据显示,2015年至2017年北京广盈分别实现营业收入23.03亿元、51.18亿元和8.03亿元,实现净利润分别为1.74亿元、7.18亿元和1.70亿元。招商蛇口于北京广盈进入收成期开始将其纳入公司合并报表中,助力公司盈利情况的改善。

2016年之后招商蛇口实现投资收益的大幅增长则归因于大量的股权处置。数据显示,2016年至2019年招商蛇口确认的股权处置收益分别为37.14亿元、24.20亿元、42.40亿元和59.91亿元,占投资收益的比例分别为88.13%、83.16%、64.75%和58.56%。

具体来看,2016年招商蛇口整体销售位于深圳蛇口的“南海意库梦工厂大厦”项目、深圳前海的“前海湾花园”项目,该两个项目的受让方同招商蛇口的关联关系均为受同一控股股东控制的其他企业,整体出售该两个项目实现总投资收益为36.09亿元,所贡献的净利润占净利润总额的比例共22.27%。招商蛇口表示,通过项目整体销售有助于加快产品去化,加速资产周转,提升公司业绩。

2017年招商蛇口主要出售高立企业及长诚企业100%股份给联营公司胜联投资,共实现投资收益24.18亿元,所贡献的净利润占净利润总额的比例为12.96%。据悉,新世界地产持有胜联投资51%股权,而招商蛇口间接持有剩余的49%股权,实现对深圳蛇口太子湾区域DY04-01及DY04-04项目的整体转让,是为了引入商业地产品牌运营商,提升深圳太子湾区域价值。

2018年招商蛇口以45.57亿元出售京沪三项资产(上海招商局大厦、上海招商局广场及北京招商局大厦)100%股权给持有20%权益的合营公司,实现投资收益35.09亿元,贡献的净利润占净利润总额的比例为15.29%。此外,还处置了福建中联盛50%股权、深圳招商供电100%股权,分别产生投资收益705.35万元、7.23亿元。

从2019年来看,招商蛇口“卖子”有增无减。数据显示,去年其实现股权处置收益59.91亿元,同比增长41.31%,主要处置了商启置业51%股权收益12.35亿元、乐艺置业51%股权收益2.79亿元、太子湾乐居置业51%股权收益1.34亿元、Frontier Shekou Commercial Holdings Limited股权收益42.80亿元。

此外,去年由于丧失控制权后,剩余股权按公允价值重新计量产生的利得15.83亿元,同比增长高达636%。总的来看,近些年招商蛇口在营收增速放缓的同时通过大量的资产出售加快去化,助力公司利润的增长。

杠杆水平下降

年报显示,截至2019年12月31日,招商蛇口的资产总额为6176.88亿元,同比增长45.95%,主要是由于完成前海土地整备及合资合作,以及业务规模增长所致,这进一步拉低了公司的杠杆水平。

图5显示,招商蛇口调整后的资产负债率由2015年末的61.13%持续增长至2018年末的68.71%,随后大幅下滑12.44个百分点至2019年末的56.27%。

同样的,招商蛇口的净负债率由2015年末的11.85%持续增长至2017年末的58.70%,随后逐渐下滑至2019年末的29.28%。总体来看,招商蛇口的杠杆水平处于行业较低水平。

截至2019年年末,招商蛇口的有息负债总额为1419.04亿元,同比增长21.01%。其中包括短期借款221.70亿元、一年内到期的非流动负债326.23亿元,一年内到期债务共547.93亿元。而货币资金为753.24亿元,现金短债比为1.37。

标准排名监测统计数据显示,截至2019年年末,招商蛇口调整后的速动比率为0.84,较2018年末下滑8.70%;调整后的现金比率为0.38,较2018年末增长2.70%。

而反映招商蛇口长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”于2017年末达到底值(0.76)后开始逐渐增加,于2019年末该指标为0.97,同比增长25.97%。

绿色建筑方面,据招商蛇口发布的2019年社会责任报告显示,其于2019年完成绿色建筑面积841.40万平方米,同比增长156.13%;获得绿色建筑认证项目61个,同比增加37个;已开发绿色项目年节电21650.94万千瓦时,同比增长22.89%;已开发绿色项目年节水231.95万吨,同比增长43.36%。此外,招商蛇口绿色建筑面积累计2087.9万平方米,2019年绿色三星项目面积43.96万平方米。

据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,招商蛇口绿色信用指数86.7,绿色信用等级AA,排名第6位。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。