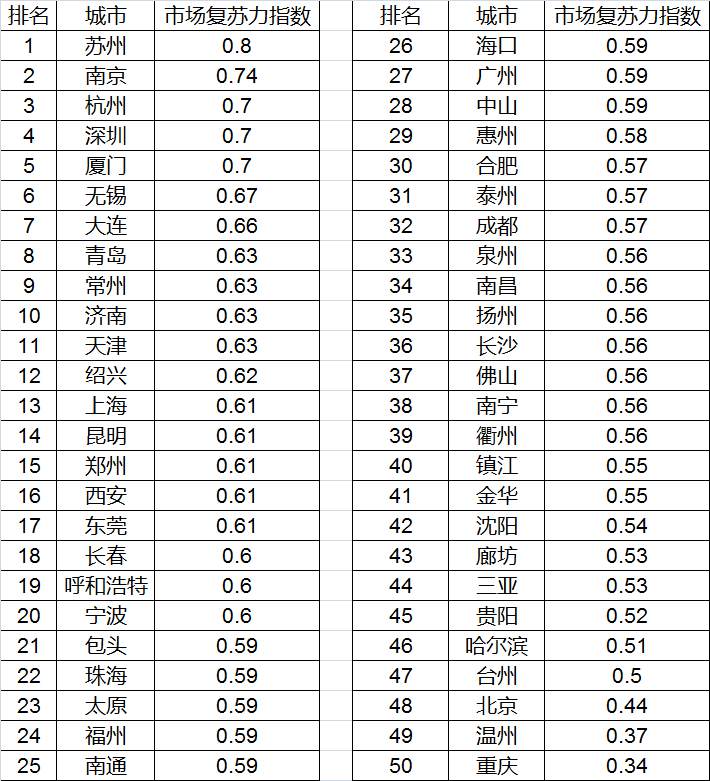

随着3月全国陆续开始推进有序复工复产,各城市房地产市场也进入恢复阶段。近日,贝壳研究院发布《房地产市场复苏力指数城市排行榜》,综合各城市基本供需情况、年末市场状况和复工复产节奏等维度,用复苏力指数衡量各城市房产市场的恢复潜力与速度。

榜单显示,从地域看,复苏路径呈现从南到北趋势,市场复苏力top15城中70%为南方城市。主要城市圈中,长三角恢复潜力更大,苏州、南京、杭州三城复苏力指数位居前三。

城市复苏力指数top50排行榜 数据来源:贝壳研究院

复苏路径从南到北,南方城市恢复迅速

《房地产市场复苏力指数城市排行榜》显示,市场复苏力top15城中70%为南方城市,top5全为南方城市。从春节前来看,南京、佛山、中山、成都等南方城市都对调控政策进行小幅的放松调整,南方城市整体疫情前的市场预期更好。以调价中涨价占比为例,这一指标越高则代表需求越强、业主越强势,反映了市场供需博弈的程度。2019年12月惠州、无锡、东莞等城市业主调价中涨价占比指标在30%左右,较全国20%的平均水平高出了10个百分点。另一方面南方城市的经济活力和城市基本面总体大于北方,长期动力也相对强劲。

从城市圈来看,北方城市圈恢复潜力和速度也慢于南方,基本呈现长三角>珠三角>二线城市>环北京态势。考虑到北京城市地位的特殊性和近期防控境外输入的压力,北京房地产复工复产放开的节奏将会更缓,相应地短期市场短期复苏的力度更弱,复苏指数仅为0.44,排名靠后。环京周边则更是长期处在“冰封”状态,以燕郊为例目前交易量仅为春节前的10%左右,市场依旧低迷、向上动力弱。目前上海、深圳成交量恢复至春节前水平的143%和66%,而重点二线城市的厦门、大连等市场恢复指数均在0.65以上,力度也不低,大连目前的链家成交量已经超过了春节前水平。

长三角回暖态势亮眼,城市圈“全流通”正循环加速

榜单前三均属于长三角城市圈,苏州、南京、杭州三地市场复苏力指数超过0.7。根据链家数据,目前苏州链家二手房带看量连续三周增长100%以上,目前调价中涨价占比为35%左右,较年前提升了10个百分点,苏州整体经济活力较强,市场预期较高。且短期疫情得到有效防控、城市治理能力较强,防疫难度低于上海等一线城市,预计短期市场成交将出现快速反弹。南京、杭州城市的链家成交量已经恢复至2019年12月周均水平的119%和97%,高于重点18城市87%的平均水平,市场需求在较快释放。医疗水平和防疫水平较高、复工复产程度高,城市基本面较强等因素成为长三角地区疫后回暖的重要推动因素。

从恢复节奏可以发现,2020年长三角市场正循环将进一步持续,城市圈“全流通”的正循环加速。长三角市场在规划和市场本身层面的一体化程度较高,以2019年为例,上海市场出现明显回暖,其中新房市场主要以改善大户型为主、二手房市场中低总价刚需房源交易热度高,且周边昆山、太仓、无锡、苏州等二手房市场均有所回暖,结合2017年前周边市场购房客户中上海群体占比高这几个事实,基本可以还原出“上海客户买不起/没资格—2017年之前买环沪苏州无锡等—2019年卖掉环沪,买上海二手小户型—二手小户型业主卖房后换新房改善”的“曲线上车”市场逻辑,某种程度看长三角市场已经进入了真正意义上的“全流通正循环”。

政策角度而言,2020年上海“二改五”限购满四年,获得购房资格的客户将会增加,加上前期价格的回撤,将会有一波有资质和购买力的需求释放,其上海置业也会带动环沪的二手房市场。从最新一周数据来看,上海链家二手房成交量已经恢复到去年3月高位水平的60%左右,为重点城市恢复力度最大的城市,但是目前上海防疫压力较大,短期整体市场继续复苏的节奏可能会受影响,但是2020年长三角市场繁荣的逻辑依然存在,全年来看,上海依旧是龙头。(中新经纬APP)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。