作者:李佳

地产界没有永远的“黑马”。曾在中小房企中有“黑马”之称的景瑞控股(01862.HK)如今也进入业绩增长的停滞期。

2月3日,景瑞控股发布了2020年1月未经审核的营运数据。数据显示,1月景瑞控股的合约签约销售额(连合营企业及联营企业的销售额)约为5.45亿元,不及去年同期的5.49亿元。

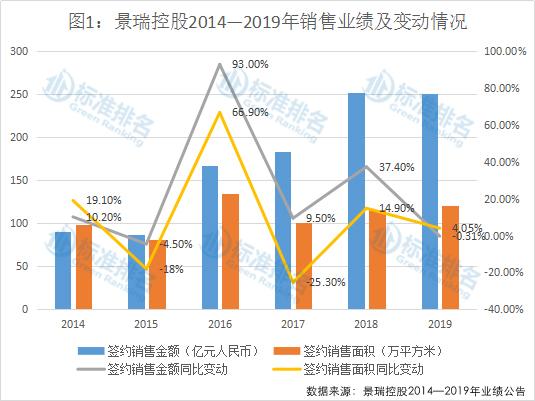

实际上,景瑞控股也未实现2019年的销售目标。截至2019年12月31日,景瑞控股累计签约销售额约为251.59亿元,同比下降0.31%。对于280亿元的销售目标,完成率仅为89.85%。

年度销售额出现下滑

1993年,刚刚成立的上海景瑞房地产发展公司曾凭借虹口景瑞花园等多个项目,引发上海地产界的极大关注。由于项目在虹口遍地开花,当时便拥有了“虹口之王”的美誉。2005年,景瑞控股逐渐向外扩张,先后在江苏、天津、浙江等地开发项目。

虽然起步较早,但从规模来看,景瑞控股的量级在200亿到300亿之间。在景瑞控股成立的20多年间,曾经几度转型,发展之路并不算顺畅。

景瑞控股早期发展秉承着“深耕长三角,产品价值领先”的一贯发展策略致力于为客户提供优质的产品和服务。

自2015年开始,景瑞控股开始率先提出了“客户洞见”的发展理念,以“定制化”为发展方向,在杭州、上海等地试水;2016年,景瑞控股旗下杭州悦西台定制精装项目首次亮相,全年热销,成为当年轰动全行业的现象级开发项目。同年,景瑞控股完成合约销售167.8亿元,同比跨越式增幅达93%,引来业内关注,成为“黑马”。

2017年,景瑞控股再次推出“轻资产”转型策略。在房地产开发之外,开辟办公、公寓、房地产基金、产业链投资等多条战线。先后设立优钺资管、悦樘公寓和锴瑞办公等3大平台,业务涵盖房地产私募股权基金、长租公寓、持有型办公物业投资运营等。

然而,从近年来看,市场对于房企转型的接受度普遍不高,景瑞控股的转型在业内也不太被看好。自2016年景瑞控股业绩出现大幅增长之外,之后的年度销售额均没有明显的增幅。值得注意的是,2019年景瑞控股的销售额自转型之后首次出现下滑,目标完成率也仅有89.85%。

盈利能力波动较大

尽管景瑞控股的销售额在2019年才出现下滑,但其近年的营业收入变化似乎早有所预示。2016年,景瑞控股录得营业收入150.51亿元,同比增长161.30%;2017年录得营业收入156.68亿元,同比增长4.1%,增速明显放缓;2018年,营业收入为112.68亿元,同比减少近三成;2019年上半年,景瑞控股的营业收入为21.86亿元,在2018年收入同比下降三成的基础上仅增长1%。

另外,由于景瑞控股正处于转型期,物业销售业务在总收入中的占比正在逐渐减少。2019年上半年,景瑞控股物业销售实现收入16.68亿元,在营收中占比76.3%,但同比下降6.4%。

对此,景瑞控股在半年报中表示,“项目开发排期集中在下半年交付,从而导致开发物业交付的项目及交付建筑面积减少”。虽然物业销售业务占比逐年减少,但从目前来看仍占总收入的八成左右。因此,物业销售收入减少或是导致景瑞控股业绩增长乏力的主要原因。

景瑞控股曾被称为“黑马”,除了因销售业绩的翻番还与其利润的高速增长有关。景瑞控股曾在2015年出现过大亏损,当年归母净利润仅为-3.52亿元。2016—2018年间,虽然景瑞控股的收入出现停滞甚至下降,但归母净利润却呈现递增的态势,由1.06亿元大幅增至10.32亿元。

由于开发物业交付的项目及交付建筑面积减少及其他开支的减少,景瑞控股的销售成本先后由2016年的144.41亿元减少8.9%降至2017年的131.5亿元,再由2017年的131.5亿元减少33.7%降至2018年的87.21亿元。

三年间,景瑞控股的毛利率波动较大。在2016年、2017年、2018年的毛利率分别为4.05%、16.07%、22.61%。但根据2019年半年报显示,景瑞控股的毛利率较上年同期略有下降。报告期内公司毛利为5.7亿元,同比下降3.7%;毛利率25.93%,同比下降1.3个百分点。

权益土储占比降至50%

自成立以来,景瑞控股的项目布局基本以上海为中心逐渐展开。自2014年开始,对一二线城市不断加大投入,也由此充分享受了这些城市房价上涨带来的红利。从2016年到2019上半年,销售均价从12402元/平方米增长至21168元/平方米,三年期间均价增长超过七成。

景瑞控股深耕长三角市场,主要聚焦在一二线核心城市。在2019年上半年合约销售额中,来自浙江、江苏及直辖市区域的占比已经达到了91.1%。目前,公司的土地储备也主要集中在以上海为中心的长三角区域,环渤海区域的北京和天津,以及华中区域的武汉和重庆。

截至2019年6月30日止6个月,公司共获取7个新项目,项目总投资37.1亿元,总货值达89.9亿元。

值得注意的是,景瑞控股的土地储备增加方式正在逐渐转为合作拿地模式。2016年之前,景瑞控股的房地产项目以独立开发为主,权益建筑面积在总建筑面积中的占比均高于80%。而在2017年、2018年及2019年上半年,这一指标降为57.22%、50.40%、51.92%。

另外,景瑞控股近两年新进入的第三大土储区域武汉,土地储备达91.49万平方米,但权益占比却仅为38.19%。景瑞控股也曾在2018年报中表示,营业收入的下滑,除了房地产项目减少之外,还与其合作项目增加有关。

高息融资应对偿债高峰

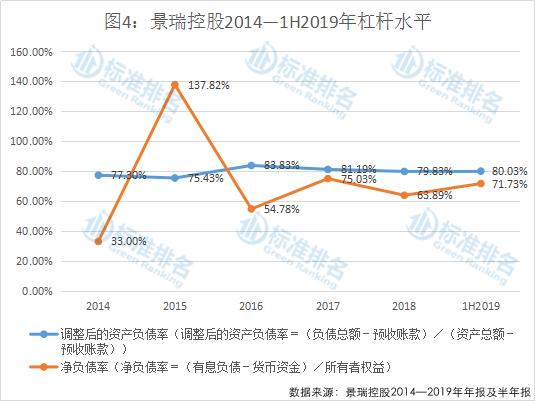

近五年来看,景瑞控股的资产负债率在2015年之前一直维持在75%左右,但在2016年企业的负债总额较上年增加了36.13%,导致资产负债率较2015年增加了8个百分点。

截至2019年6月底,景瑞控股的总负债为452.15亿元,较2018年底的390.69亿元上涨61.46亿元,包括未偿还借款总额209.65亿元,同比增加12.11%。反映杠杆水平的指标资产负债率及净负债率均较上年末有所增加,其中调整后的资产负债率为80.03%,较2018年末增加0.2个百分点;净负债率为71.73%,较2018年末增加约7.8个百分点。

为偿还债务,景瑞控股在2019年先后进行了3次海外高息发债。在2019年的1月、4月和7月,分别发行了2020、2021年及2022年到期的优先票据,金额分别为1.5亿美元、2亿美元和2.6亿美元,利率分别为13%、10.88%及12%。

而此前的2017年与2018年,景瑞控股均只在海外发行过一次优先票据,分别融资4亿美元和3.5亿美元,利率分别为7.75%和9.45%。景瑞控股的海外融资成本正在提高。2019年上半年,景瑞控股的融资成本为2.16亿元,同比增长56.52%。

截至2019年6月,景瑞控股未偿还债务达到209.65亿元,同比增加12.11%。其中,一年内到期债务103.8亿元,同比增长55.3%;一至两年内到期债务79.37亿元,同比增长11.4%。这意味着未来2年,景瑞控股将至少偿还183.17亿元的债务。

而根据半年报显示,景瑞控股手持现金约为142亿元,其中包括30.87亿元受限现金。调整后的现金比率为0.43,较上年末下降约25.6%。调整后的速动比率自2016年以来也一直呈现下降趋势。2019年6月景瑞控股调整后的速动比率为0.62,较上年末下降约6.1%。由此来看,景瑞控股的短期偿债能力正在逐渐减弱。

和短期偿债能力不同的是,景瑞控股的长期偿债压力一直较小。2016-2018年,景瑞控股的“(货币资金+存货+投资性房地产-预收账款)/全部债务”指标逐渐增长,2019年上半年末该指标为0.95,较2018年末下降8.7%。

由于绿色发展乏力和部分财务指标不佳,景瑞控股也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的2019中国房企绿色信用指数TOP50。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。