作者:李佳

1月初,格力地产(600185.SH)发布了第四次回购股份的进展公告。彼时,消息一落地,格力地产的股价就出现了不同幅度的波动。对格力地产而言,股价的上下波动犹如心跳,稍有不慎就会骤停。

可转债真变成了债

据统计,2019年在沪深交易所市场发行的22只已摘牌的可转债中,有20只转股比例都超过90%。实际上,并非所有的可转债都能顺利转股,格力地产就是其中之一。

2019年12月25日,格力地产发布关于格力可转债到期赎回结果及股本变动公告。公告显示,格力地产可转债自2015年6月30日进入转股期,截至2019年12月24日(到期日)共有785.8万元人民币已转为公司股票,累计转股数为134.92万股。本次到期赎回的本金为3.97亿元,到期赎回总额为4.21亿元人民币(含税),已经于2019年12月25日兑付完毕。

据悉,格力地产的这笔可转债于2014年12月25日通过上海证券交易所向社会公开发行,总额为9.8亿元,期限为5年。2015年1月13日起在上海证券交易所挂牌交易,可转债简称为“格力转债”,可转债交易代码为“110030”。

转股期于6个月后的2015年6月30日正式开始,然而受股价持续下跌影响,格力地产的股价始终都低于转股价,转股数极少。无奈之下,格力地产曾分别于2018年8月、2019年2月以103元的价格开展回售,回售面额合计5.75亿元。

面对超过半数的可转债放弃转股的局面,格力地产在距债券到期日仅不到60个交易日的2019年10月8日将可转债转股价格由6.94元/股调整为5.00元/股。在格力地产调整可转债转股价期间,股价的确曾于2019年10月14日冲至阶段高点5.54元,而这也是2019年10月以来的最高价格。在此之后,格力地产的股价就开始持续下行。

实际上,股价的走势会直接影响可转债的转股速度。而格力地产为何在距债券到期仅60个交易日才调整转股价呢?这其实与格力地产的一纸“兜底协议”有关。2016年,为了实现企业的快速转型,格力地产提出以定增的形式募集资金。在格力地产2016年定增方案实施过程中,格力地产控股股东珠海投资和6个定增对象签订了《附条件远期购买协议书》。协议显示,格力地产定增股份解禁一年内,如格力地产股价未达到双方约定的价格,则珠海投资将向定增对象购买其定增股份,购买价格为6.78×(1+6.5%×2)元/每股(如有分红、送股、资本公积金转增股本等除权除息事项,价格作相应除权除息调整)。而下调转股价,将直接损害定增机构的利益。

遗憾的是,格力地产的“临时抱佛脚”并没有“抱上”。2019年12月23日,尘埃落定。在格力地产将近4年半的可转股期之内,转股比例仅为0.8%。

债务高企,频繁回购

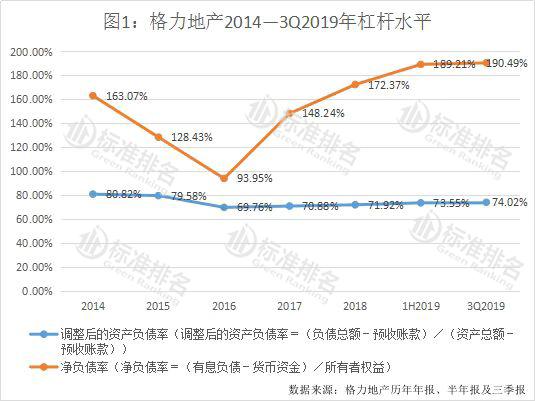

格力地产的股价曾在2015年达到每股15.16元的高点,但在此之后其股价就开始一路疯狂下跌。进入今年1月,格力地产的股价已经不及5元/股。随着股价的低迷,格力地产的杠杆也逐渐加重。2016年-2018年,格力地产的负债总额持续增长,分别为190.18亿元、195.04亿元、214.64亿元,调整后的资产负债率及净负债率均连年攀升,其中净负债率由2016年的93.95%增至2018年的172.37%,增幅高达78.4个百分点。

2019年,格力地产的负债再次创下新高。截至第三季度,负债总额达到241.25亿元,同比增加19.79%。其中,短期借款2.36亿元,同比增长57.25%;一年内到期非流动性负债21.74亿元,同比增长48.74%。调整后的资产负债率同比增长1.78个百分点至74.02%,净负债率则同比增长7.8个百分点至190.49%。

值得注意的是,格力地产2019年共发布了4次股份回购计划,并于2019年内完成了三次回购。根据新一轮回购计划,从2019年6月13日-2020年6月12日,格力地产拟回购总金额2亿元-4亿元的股份,价格不超过7元/股,用于转换上市公司发行的可转换为股票的公司债券。截至2019年12月底,格力地产第四次回购股份已累计回购6971.56万股,占公司总股本的比例为3.38%。

短期债务增加以及大量的股份回购,造成了格力地产的资金及偿债承压。格力地产2019年第三期中期票据募集说明书显示,公司短期资金缺口为119.7亿元。而截至2019年三季度末,现金及现金等价物余额仅为28.98亿元,负债总额则241.25亿元。作为地产公司,格力地产目前的现金流情况恐怕都不足以支付一块项目地价。

而从近5年来看,格力地产的短期偿债能力始终不佳。其调整后的速动比率一直徘徊在0.4—0.5之间,较标准值“1”差距较大,短期偿债能力较差。

去化慢遭问询

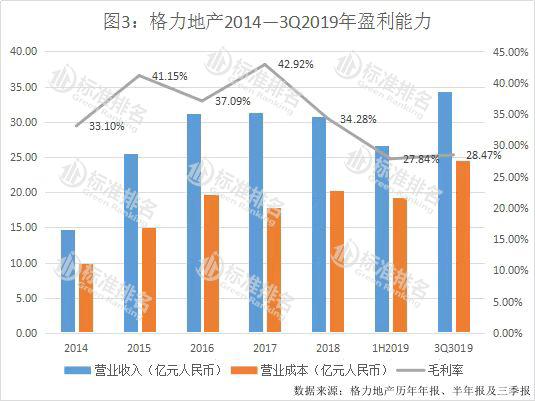

从收入来看,2016年起,格力地产的营业收入增长开始放缓。数据显示,2016年—2018年,格力地产的营业收入分别为31.2亿元、31.3亿元、30.78亿元。三季报显示,2019年1-9月,格力地产共实现营业收入34.32亿元,同比增长88.69%。

而营业收入的增长与格力地产的房地产业务无关。根据半年显示,格力地产2019年上半年实现营收26.69亿元,同比增长124.42%,而房地产业务实现12.55亿元,占公司营收的47.02%;代建工程业务实现营业收入12.88亿元,占公司营业收入的48.26%。

值得注意的是,在此之前,格力地产的并没有来自代建工程业务方面的收入。这意味着,12.88亿元的代建工程业务营收全部为2019年上半年新增,且一举已经超过了格力地产的房地产业务。

对此,上交所曾在格力地产的半年报问询函中提出质疑,要求格力地产结合上述代建工程的实施进度、收入确认政策和依据、风险报酬转移等情况,说明是否满足结算条件。同时,上交所还要求格力地产说明代建工程的具体开展模式,以及相关业务发展是否具有可持续性。

格力地产回应称:“代建业务主要是格力地产子公司作为珠海市洪湾渔港项目投资建设主体单位,建设洪湾渔港项目。洪湾渔港项目竣工验收后,由珠海市财政部门负责审核实际投资,并按审核后项目实际投资成本+管理费+资金利息分7年返还给格力地产。”

虽然收入大增,但是格力地产的盈利能力却出现了下滑。截至2019年三季度末,格力地产的营业成本为24.5亿元,同比大涨134.74%;销售费用为0.76亿元,同比上涨36.99%;财务费用为0.59亿元,同比上涨61.06%。毛利率也由去年同期的42.51%降至28.47%,同比下降约14个百分点。

同样遭到上交所问询的还有格力地产存货去化较慢的问题。半年报显示,格力地产存货为221.63亿元,而平均预收账款为7.58亿元,“存货/平均预收账款”指标为29.22。在格力地产的存货中,包含华宁花园、格力香樟、格力广场、格力海岸在内的多个开发产品去化较慢。例如,目前在开发的格力海岸项目开发周期为7-9年,时间相对较长。

对此,格力地产方面表示,其开发理念不同于其他强调高周转的公司,主要产品为中高端住宅,所以开发周期较长。其中,格力海岸项目共分七期开发,最早开工为2011年,累计去化率65.06%。

此外,由于绿色发展乏力和财务指标不佳,格力地产也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的2019中国房企绿色信用指数TOP50。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。