1.24-1.28

债市焦点

1.2022年北京地区货币信贷工作会议提出“先立后破”,稳步优化信贷结构,支持新旧动能转换平稳接续。

2.今年前两个月受春节期间信贷摊还压力较大等因素影响,信贷投放难以明显上量,预计3月份信贷投放力度将加速恢复。

3.美联储1月FOMC利率决议,保持近零利率和减少购债规模不变,释放了今年3月的下次会议就可能决定开始加息的强烈信号。美联储主席表示,高通胀将持续存在,虽然尚未决定加息的(整体)幅度,但不排除FOMC每次会议都加息的可能性,将以可预见的方式缩减资产负债表。

债市走势回顾

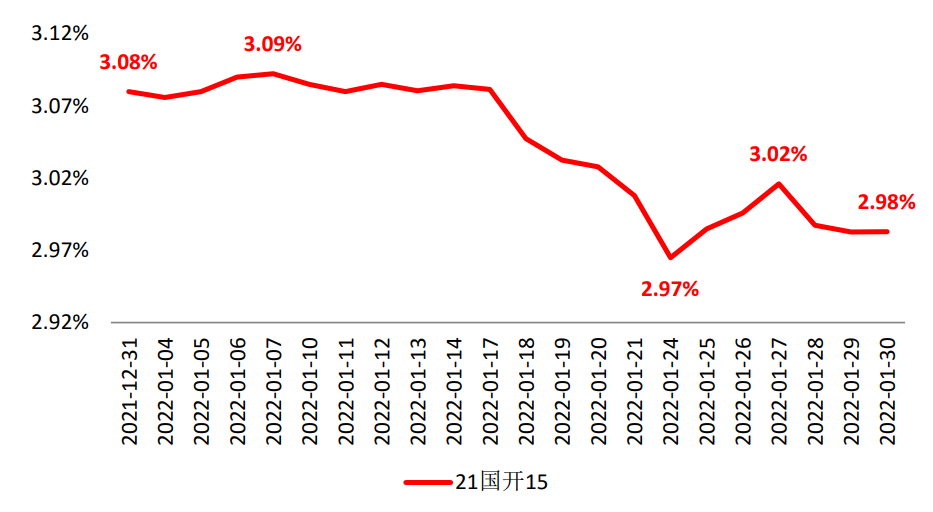

1月份,宽信用政策继续发力,但市场担心需求不足将抑制政策的效力。月中央行下调了OMO、MLF、LPR各项政策利率,且央行新闻发布会表态明显偏鸽,随后推动债市收益率快速下行。临近1月末,美联储政策进一步转鹰,叠加国内月末银票转贴现利率回升,债市收益率月底小幅回升。1月全月,国开收益率曲线总体下行,月内国开1Y、3Y、5Y、10Y收益率分别下行32BP、14BP、18BP、15BP。

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.1.28

单位:% 数据来源:wind,截至2021.1.28债市策略

政策方面:市场预期在“宽信用”实现之前,“宽货币”政策将持续发力。但目前市场对1 月信贷规模其实存在一定争议,一方面市场根据1月末票据转贴现利率的高企判断1月下旬信贷投放发力,全月规模有望同比多增。后续关注信贷数据偏离市场预期的可能性。

基本面方面:1月制造业PMI小幅回落,使市场意识到宽信用的效果尚未彰显;房地产销售情况也在去年末的小幅翘尾后,进入今年1月再度回落。另一方面,春节假期已结束,后续随着各地气温陆续回暖,基建开工预计将加速,考虑到去年财政支出偏低大概率为今年结余较多可用资金,叠加今年1月份地方债发行放量,因此基建投资对需求的拉动效力可能随着开工而较快显现。

流动性方面:春节前央行连续通过大额OMO投放流动性,春节后进入流动性回笼阶段,但央行近期每日OMO操作规模为200亿,虽然绝对规模较小,但似乎在释放偏暖的信号。预计近期稳增长政策发力初期,银行间流动性将维持相对宽松的状态。

后市展望

利率债方面:综合来看,随着政策宽信用的努力继续,以及基建春节后迎来开工旺季,债市面临的波动风险将较春节前有所增大。不过短期内银行间流动性预计仍可维持相对宽松的状态,而权益市场的大幅动荡也会降低金融市场的风险偏好。未来一段时间,债市收益率可能呈现横盘震荡行情。

信用债方面:宽信用环境切实落地还需等待。从社融数据来看,去年11月小幅回弹主要系专项债带动,剔除之后仍处偏弱水平,12月社融继续筑底。此外后续地产行业弱资质主体的信用风险也待出清,在宽信用全面启动之前,策略仍应以稳为先。结合一二级市场的回顾来看,资金对城投的挖掘力度明显大于产业,当前城投的安全性仍更优,并应优选“经济实力中上游、负债水平相对适度”的区域进行挖掘。

可转债方面:股市方面,本周外围风险持续扰动A股风险偏好:俄乌紧张局势持续升级;美联储1月议息会议再次强化加息缩债预期;海外权益市场剧烈波动。春节长假期间,全球股市普遍收涨,亚太区相对占优,海外风险偏好企稳回暖,股债配置性价比逐渐显现。高低估值有望迎来共振式反弹,中期来看稳增长仍是季度级别主线。转债未来一周关注新能源。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。