文章来源:ZTQuant 分析师:郑琳琳

投资要点

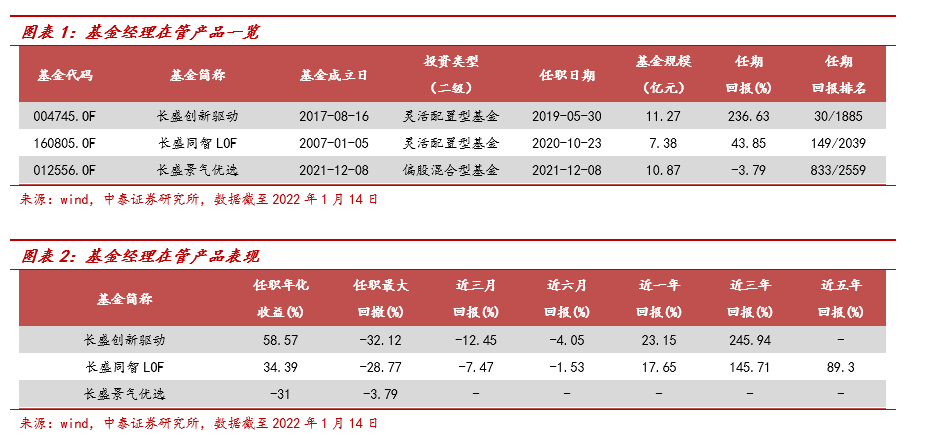

代表基金——长盛创新驱动

业绩表现:基金经理任职以来,截至2022年1月14日,任期总回报达到236.63%,年化回报58.57%,同类排名30/1885,年度、季度、月度正收益比例分别为75%、66.67%和72.73%。

持有体验:从业绩稳定性上看,有三分之二以上的时间长盛创新驱动的滚动相对排名处于同类前50%的水平;随着持有时间的拉长,盈利概率和平均收益均更高,持有3年盈利概率为100%,平均收益为150.76%。

动态布局成长性先进制造业:基金专注于光伏、电气设备、电子等具有长期成长性的先进制造业,倾向于动态布局,不长期集中于单一行业。业绩归因显示,行业配置效果明显,为组合贡献了部分超额收益。

长期持有优质成长股,对估值有一定的容忍度:基金经理对个股的估值有一定容忍度,相比价值性来说更看重个股的成长性,主要通过长期持有优质成长股来为组合创造超额收益,业绩归因显示,选股为组合贡献了主要超额收益且长期重仓股表现突出。

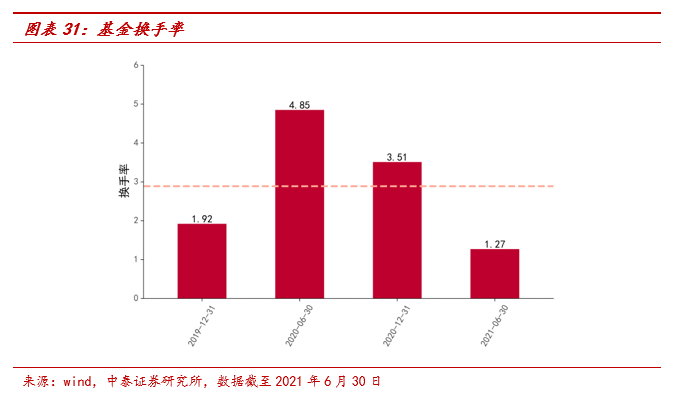

换手率适中,持仓趋于稳定:2020年二季度,基金配置行业发生较大调整,基金的换手率相对较高,为4.85倍,且在下一季度前十大重仓股中只有2只得到保留。基金经理的换手率在2020年二季度后逐渐降低,在2021年二季度时达到较低水平,为1.27。持仓没有发生风格偏移,也没有大幅度换手去博弈短期趋势。

超配成长,稳定低配金融地产:基金主要暴露于账面市值比因子和盈利因子,持股风格上偏向中大盘成长,风格板块上主要暴露于成长,且该产品长期在成长板块上超配,而在金融地产板块上稳定低配。

基金经理简介

基金经理孟棋:拥有14年“周期+成长”复合研究背景,入行之初主要研究煤炭、钢铁电力等周期行业,2012年后专注电力设备、新能源等先进制造行业的研究,2016年之后又扩延到5G人工智能、汽车电子等信息技术领域。2014年5月加入长盛基金管理有限公司,先后担任行业研究员、社保组合组合经理助理等,有绝对收益投资经验。2019年5月起任长盛创新驱动灵活配置混合型证券投资基金基金经理。目前在管产品3只,在管总规模29.52亿元。

一、基金经理孟棋

1.1 基金经理基本信息

基金经理孟棋,拥有14年“周期+成长”复合研究背景,入行之初主要研究煤炭、钢铁电力等传统周期行业,2012年后专注电力设备、新能源等先进制造行业的研究,2016年之后又扩延到5G人工智能、汽车电子等信息技术领域。2014年5月加入长盛基金管理有限公司,先后担任行业研究员、社保组合组合经理助理等,有绝对收益投资经验。2019年5月起任长盛创新驱动灵活配置混合型证券投资基金基金经理。目前在管产品3只,在管总规模29.52亿元,代表基金长盛创新驱动,自2019年5月管理以来,任期总回报236.63%,年化回报58.57%,同类排名30/1885。

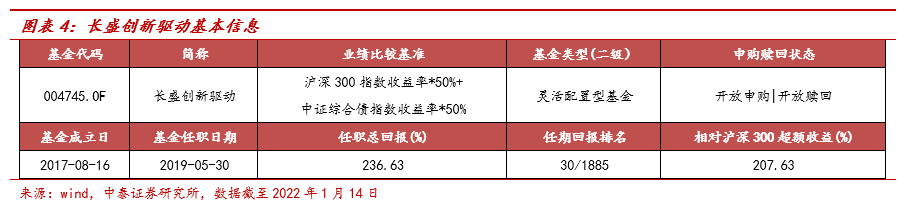

二、代表基金——长盛创新驱动(004745.OF)

2.1 基本信息:灵活配置型基金,自2020年Q2以来获机构配置

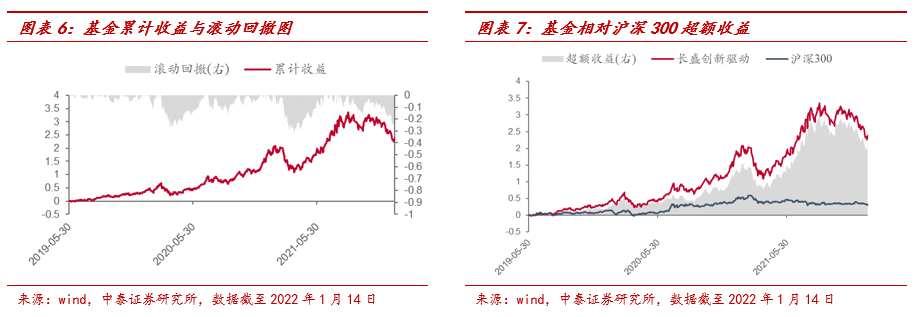

长盛创新驱动基金产品成立于2017年8月16日,为灵活配置型基金,基金经理孟棋自2019年5月30日开始管理,当前规模11.27亿元。截至2022年1月14日,任期回报达到236.63%,同类排名30/1885,任期年化回报58.57%,最大回撤为-32.12%,相对沪深300的年化超额收益达53.10%。自2020年2季度以来逐渐受到机构投资人的认可,2020年4季度机构投资者持有比例显著增加,平均持有占比30.5%,最高占比达50.81%。

2.2 业绩表现:任职以来年化回报58.57%,牛市行情下超额收益明显

从绝对收益来看,截至2022年1月14日,任期总回报达到236.63%,年化回报58.57%,同类排名30/1885,年度、季度、月度正收益比例分别为75%、66.67%和72.73%;从相对收益来看,任职以来相对沪深300的年化超额收益达53.10%,且自2021年以来,超额收益显著增加;从滚动回撤来看,受疫情、抱团股闪崩和新能源板块回调等因素影响,长盛创新驱动在2020年4月份,2021年4月份和2022年1月份前后发生明显回撤。

从市场行情划分区间来看,该产品在2019年5月30日至2022年1月14日的结构性牛市中,相对沪深300超额收益207.62%,从投资风格上体现出了较强的进攻性。

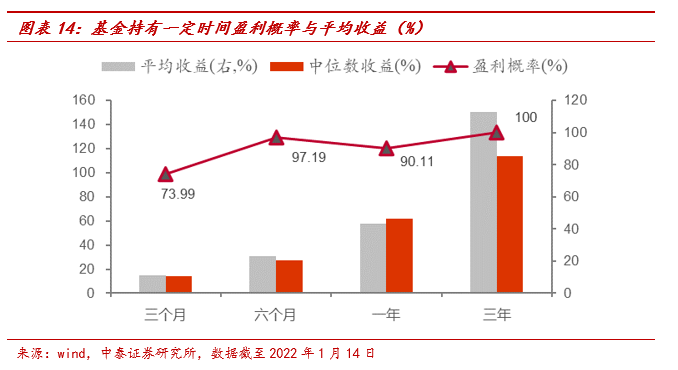

2.3 持有体验:持有3年盈利的概率为100%,平均收益为150.76%

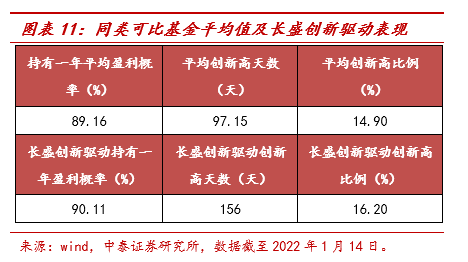

回撤修复能力和同类可比基金角度:自基金经理任职以来,最大回撤为-32.12%(发生于2021年1月26日-2021年3月24日),最大回撤的修复时间为89天。同类可比基金平均创新高天数为97天,长盛创新驱动创新高天数为156天,创新高天数在同类可比基金中表现良好。长盛创新驱动持有一年盈利概率为90.11%,在同类可比基金中表现略显逊色。

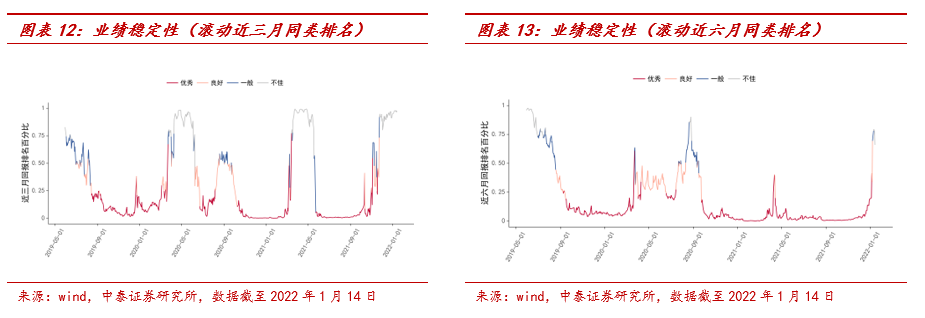

基金业绩稳定性角度:我们把基金滚动近三(六)个月排名百分数按照四分位分别标签为优秀(0-25%)、良好(25-50%)、一般(50-75%)、不佳(75-100%),长盛创新驱动滚动近三(六)个月排名标签为不佳的比例分别为19.63%、5.92%,而标签为优秀(即排在同类前50%)的比例分别为58.57%、70.87%,均在50%以上,说明有一半以上时间长盛创新驱动的滚动相对排名处于同类前25%的水平。而该基金滚动近三月同类排名在2020年4月份、2021年4月份和2022年1月份前后明显下滑,同类排名分位数处于后25%。

基金持有一定时期的盈利概率和平均收益:历史数据回测显示,在单次买入该基金的情况下,持有3个月盈利的概率为73.99%,平均收益为14.91%;持有6个月盈利的概率为97.19%,平均收益为30.79%;持有1年盈利的概率为90.11%,平均收益为58.1%;持有3年盈利的概率为100%,平均收益为150.76%。随着持有时间的拉长,盈利概率和平均收益均更高。

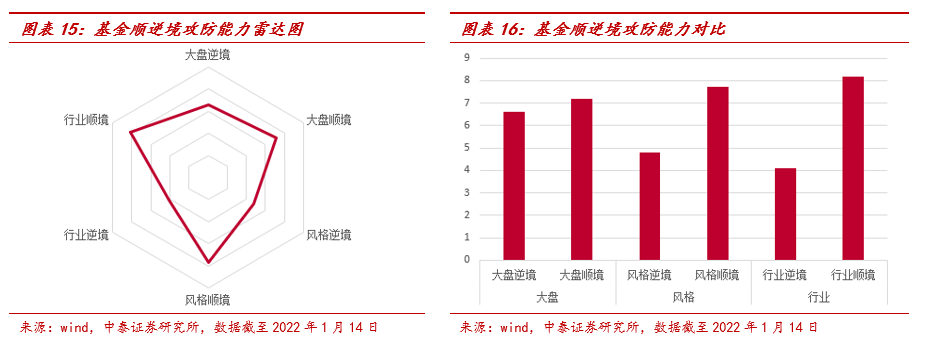

顺逆境投资能力:我们将市场行情根据指数相对表现而非绝对涨跌幅分为顺境和逆境以考察基金经理的顺境投资能力和逆境投资能力,顺境表示指数涨跌幅大于过去三年指数涨跌幅中位数,而逆境表示指数涨跌幅小于过去三年指数涨跌幅中位数;具体考察三个维度:一是大盘即整体权益市场表现为顺境还是逆境,二是基金经理投资风格表现为顺境还是逆境,三是基金经理所偏好行业表现为顺境还是逆境;结合长盛创新驱动分析结果,我们分别统计了基金经理每月在大盘(沪深300)、成长风格(国证成长)以及成长(创业板指)顺逆境时基金的排名情况并进行打分,结果显示,无论大盘、成长风格以及创业板指,基金在顺境的排名都显著高于逆境中的排名,说明整体而言基金的进攻能力强于防守能力,且行业逆顺境和风格顺逆境下的排名差别较大,行业景气度变化和市场风格转换对基金业绩产生一定影响。

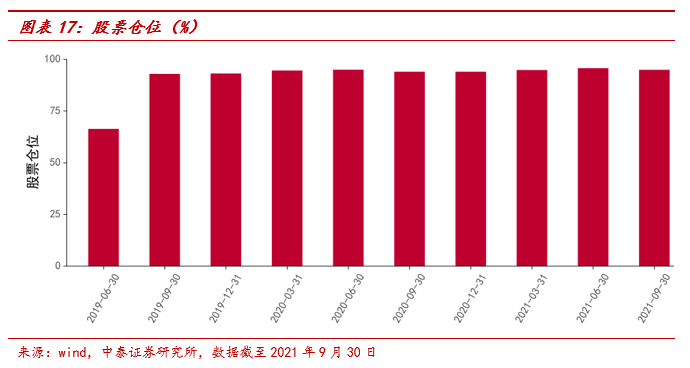

2.4资产配置:保持高仓位运行,弱化仓位择时

持仓数据显示,基金历史平均股票仓位为91.55%;基金经理几乎没有做仓位择时,除了2019年第二季度的仓位为66.33%外,后续季度仓位均保持在90%以上。

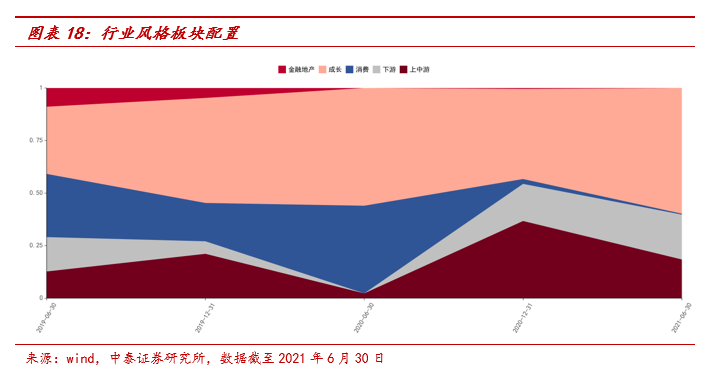

2.5 行业配置:专注先进制造,动态布局成长性行业

专注于成长风格,简化整体行业风格配置:行业风格板块配置上,长期显著低配金融地产板块,并且2020年第二季度以后不再配置金融地产板块。成长板块占比长期处于高位,且在2021年第二季度时配置超过50%。同时,在消费板块上的配置比例也在2020年第二季度后快速下降,2021年第二季度消费板块占比极低,整体行业风格配置趋于简化。

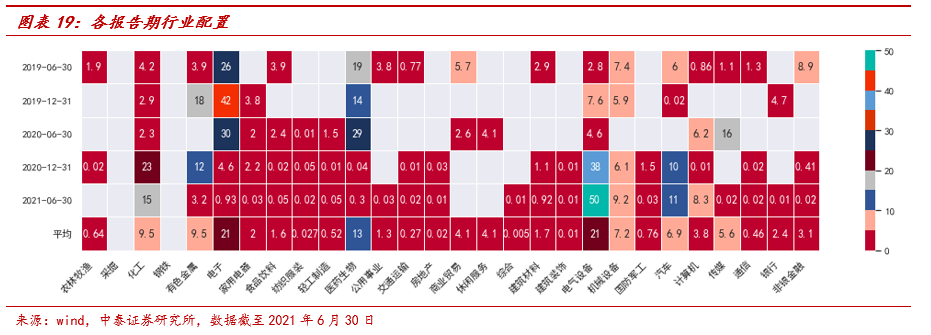

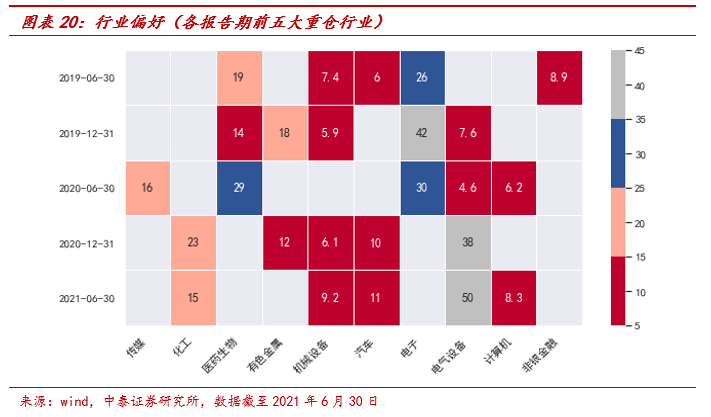

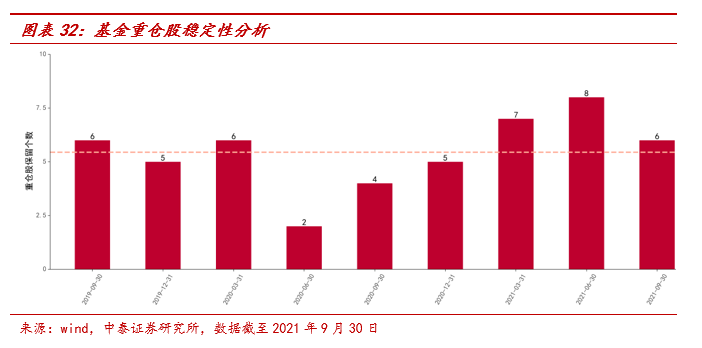

动态布局成长性行业,行业配置更趋于集中:从历史各报告期披露的持仓数据来看,基金经理对电子、电气设备等行业有明显偏好,且很少偏离自己的投资主线。“周期+成长”的复合从业研究背景下,基金经理更注重先进制造业成长性的周期性,在具体组合配置上倾向于按照景气度对成长性行业做动态布局,不长期集中于单一行业。在2020年第二季度前主要重仓电子和医药生物行业,2020年第二季度后主要重仓化工、电气设备和汽车等行业,这也与前文中行业风格板块配置比例在2020年第二季度发生了较大变化相一致。从2021年第二季度数据来看,前五大重仓行业中电气设备行业的配置比例高达50%,且基金只在各报告期前五大重仓行业中配置超过1%,基金极具进攻性且行业配置更趋于集中。从任职以来历史各期平均持仓数据来看,基金经理分散投资于电子(21%)、电气设备(21%)、医药生物(13%)、有色金属(9.5%)、化学(9.5%)等行业。基金经理专注于成长性行业,很少做行业轮动,历史持仓中在纺织服装、房地产、综合、建筑装饰等偏离其主线的行业几乎没有配置。

2.6 个股配置:偏好中大盘成长,对估值有一定的容忍度

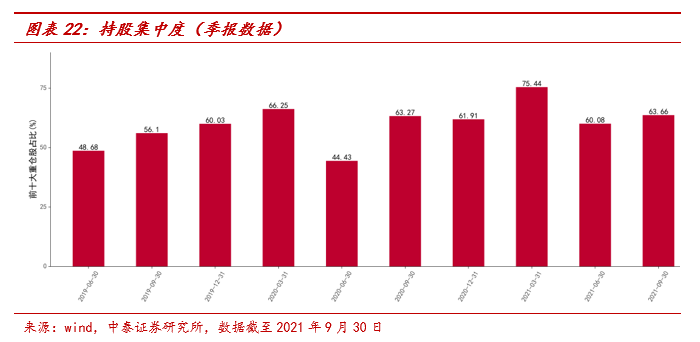

持股集中度适中,波动较大:为剔除新股的影响,我们在考察基金经理持股时对所持股票是否为打新股做了区分,基金经理非打新股配置数量平均在37只左右。2020年第二季度后,基金经理配置打新股数量显著上升,基金持仓结构改善。前十大重仓股持股集中度适中,但波动较大,在2020年二季度处于低位,仅为44.43%,而在2021年一季度处于高位,达到75.44%,其余各报告期在45%~70%之间不断上下波动。

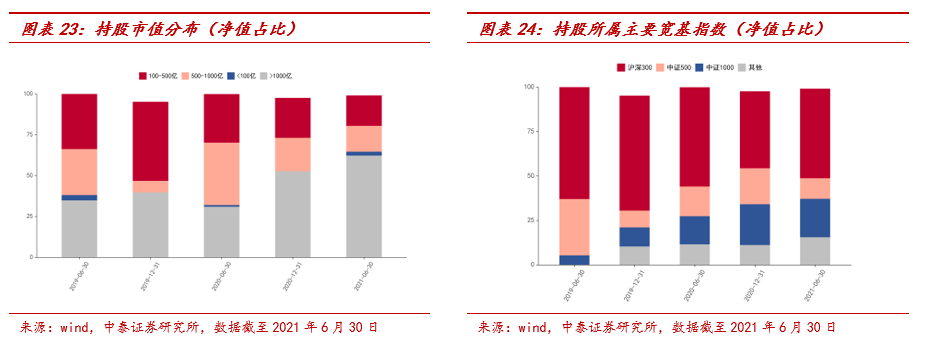

持股市值逐渐切换到中大盘:基金经理所配置的非打新股中,在2019年四季度之前持仓股票风格相对均衡,而在2020年第二季度之后,中大盘股票的配置比例逐渐增加。通过图23可以看到,长盛创新驱动的持股市值大部分时间以中大盘为主,且非打新股中基本没有配置小市值股票。而根据图表24显示,基金经理更偏好于持仓沪深300成分股的股票,同时中证1000成分股的比例在逐渐上升。

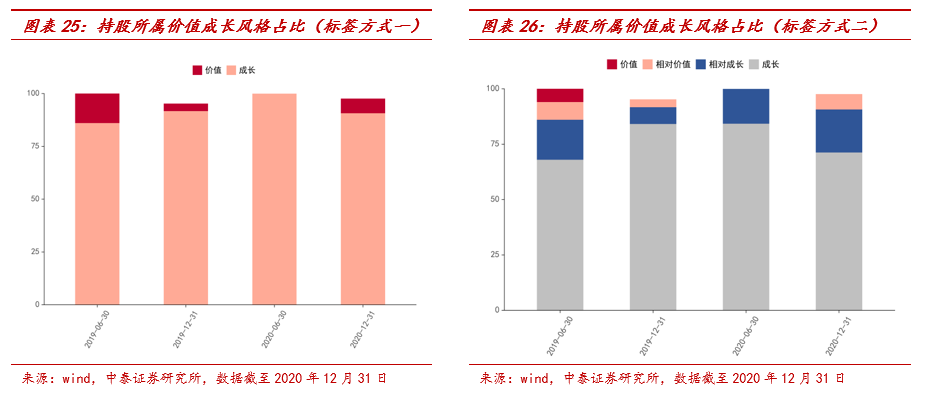

持股风格上以成长风格为主:基金经理所持有的非打新股在风格上主要以成长风格为主(价值成长标签判断方法详见附录),而在价值风格上的配置比例均低于25%。在2020年半年报显示基金经理已经完全配置于成长风格个股。

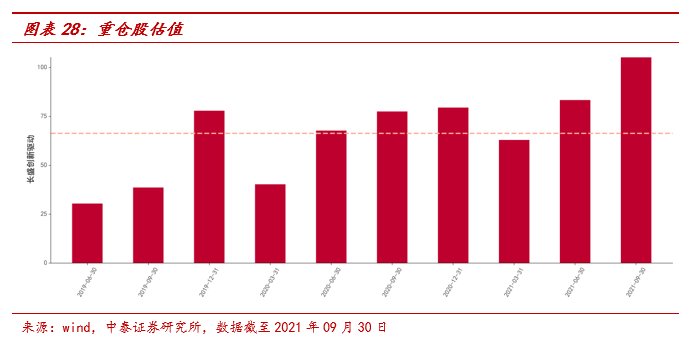

偏好长期成长的先进制造赛道,对估值有一定的容忍度:基金经理专注于新能源、光伏储能等具有长期成长性的先进制造赛道,并从中挑选基本面状况良好且具有持续竞争力的龙头公司。如图表27所示,基金历史重仓股中,有7只股票重仓超过5个季度,平均持有比例为6.92%,平均持有期间涨跌幅为536.57%,且长期重仓股持有稳定,分散于电子、电气设备、化工三个行业中。基金经理任职以来的季度重仓股的平均估值为66倍,可见其对重仓股的估值有一定的容忍度,在选股时非常看重公司的成长性和持续竞争力。

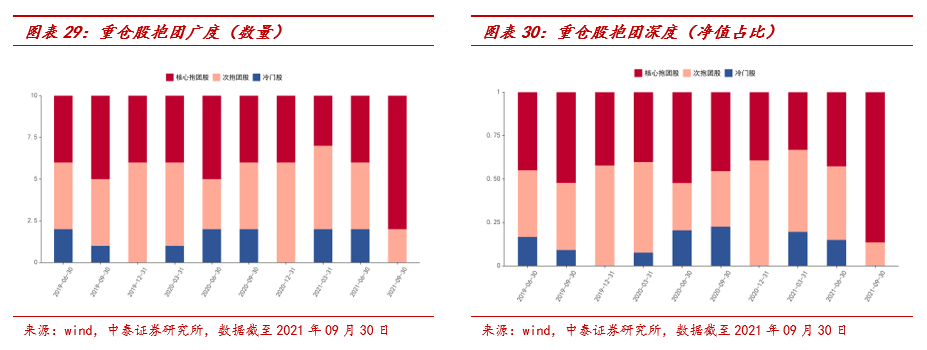

偏好持有核心股和次核心股,较少配置冷门股:从抱团广度(即前十大重仓股中核心抱团股的数量)和抱团深度(即前十大重仓股中核心抱团股的配置占比)两个角度来看,长盛创新驱动持有的重仓股中,核心抱团股、次抱团股所占比重较高,冷门股所占比重较低,因此在2021年第一季度抱团股闪崩时,基金收益出现较大回撤。在2021年三季度十大重仓股中有8只为核心抱团股,而各期重仓股中冷门股的数量均低于2只,净值占比也均低于25%。

2.7 操作风格:持仓趋于稳定,换手率逐步降低

换手率适中,持仓趋于稳定: 2020年第二季度,基金配置行业发生较大调整,基金的换手率相对较高,为4.85倍,且在下一季度前十大重仓股中只有2只得到保留。从历史各报告期披露数据来看,基金经理的换手率在2020年二季度后逐渐降低,在2021年二季度时达到较低水平,为1.27。在热点频繁轮动,市场风格快速切换的背景下,持仓没有发生风格偏移,也没有大幅度换手去博弈短期趋势的现象。

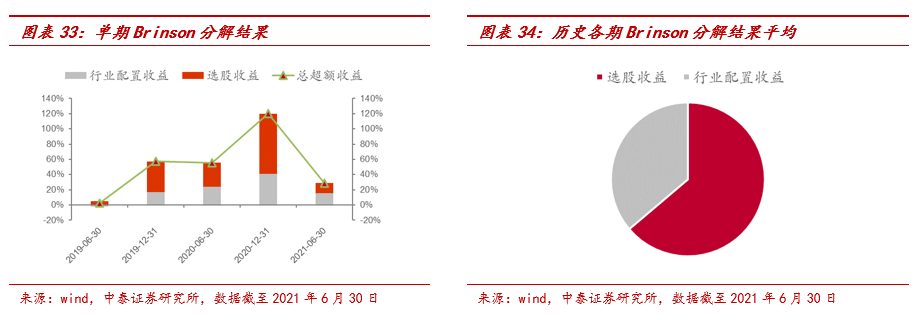

2.8 业绩归因分析:超额收益主要来源于选股,行业配置亦有贡献

精选个股贡献了主要超额收益:Brinson业绩归因模型是常用的基于持仓的业绩归因方法,我们将该模型应用于基金中计算权益仓位在行业层面的资产配置贡献和基金经理的个股选择能力。基于前文的分析可知,基金经理在优质赛道中精选个股,我们将Brinson分析结果中的交互收益合并至选股收益中,从结果来看,一方面基金可以较为稳定获取超额收益,5期中有4期取得较为显著的超额收益,历史各期平均超额收益为52.89%;另一方面,历史各期平均选股收益、行业配置收益分别为19.15%、33.74%,可以看出,基金经理通过精选个股为组合贡献了近三分之二的超额收益,通过挑选具有长期成长价值行业的策略进行行业配置亦为组合贡献了部分超额收益。

2.9 风格归因分析:超配成长,显著低配金融地产

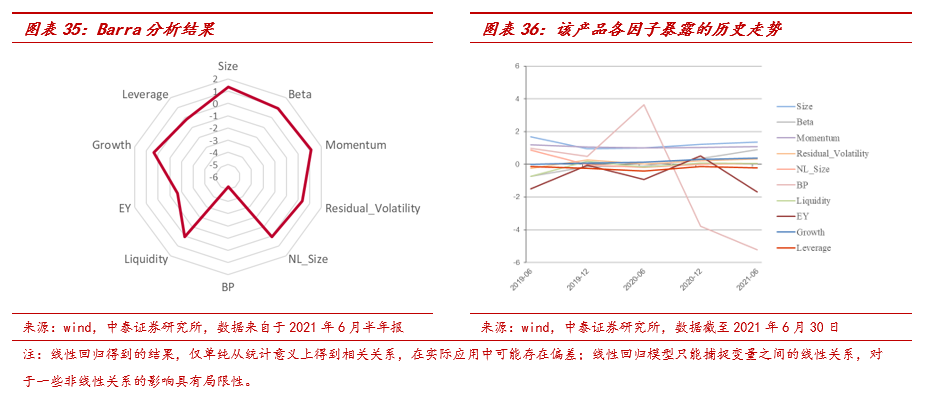

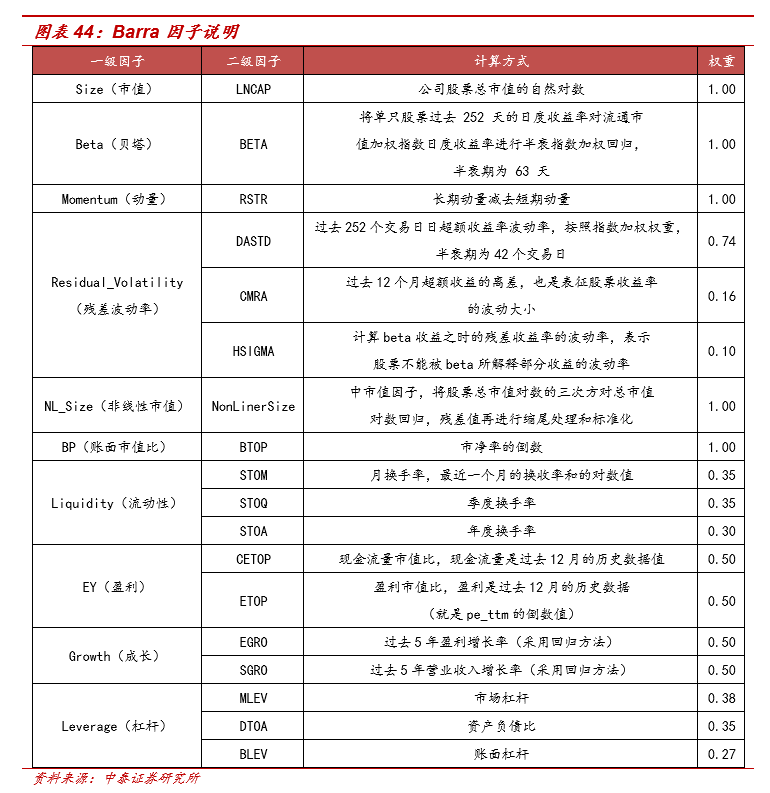

风格因子暴露相差不大:本文根据最近一期半年报,即2021 年上半年的数据,借鉴Barra CNE5 的十大风格因子的思想,对基金产品进行风格分析。从结果来看,对于长盛创新驱动而言,2021年上半年,暴露较低的风格因子为账面市值比因子和盈利因子。账面市值比因子为负的意义为买入成长型股票,这也与前文中对基金经理偏好持有成长型股票的分析相符合;从盈利因子可以看出,而不单纯看重公司盈利,而更看重公司的长期。另外,本文也利用此模型分析了基金产品过去2年的风格变化,频度为半年度,各因子暴露的历史走势如图37所示。可见,除去账面市值比因子和盈利因子之外,基金产品在其他八个因子上的暴露较为接近,且在时间维度上基本保持稳定。盈利因子暴露虽然相对其他因子来说波动较大,但大部分情况下为负,从统计结果显示基金经理不过分看重公司近12个月的盈利情况,对估值有一定的容忍度。

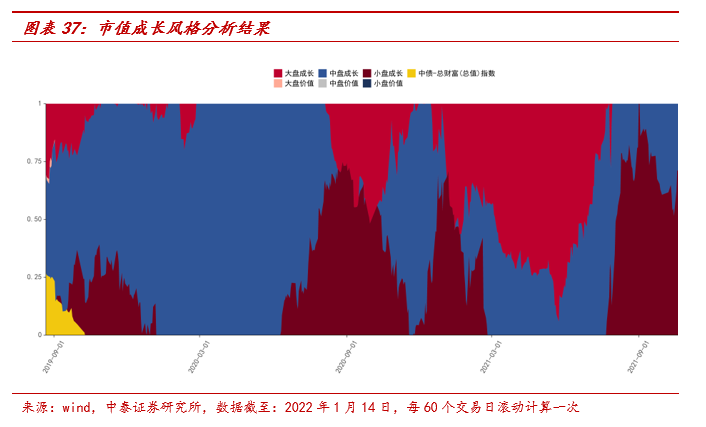

偏好中大盘成长:市值成长风格归因分析利用基金净值与风格指数进行多元回归,以最小化残差平方和为目标,回归出基金在每个风格指数上的配比比例,选用巨潮大盘成长指数,巨潮大盘价值指数,巨潮中盘成长指数,巨潮中盘价值指数,巨潮小盘成长指数和巨潮小盘价值指数 6 只风格指数以及中债-总财富(总值)指数作为基准,结果显示,长盛创新驱动前期较偏好中盘成长,2020年三季度后大盘成长占比上升。综合各报告期数据,基金偏好于中大盘成长,在价值风格上几乎没有配比,这与前文结论相一致。

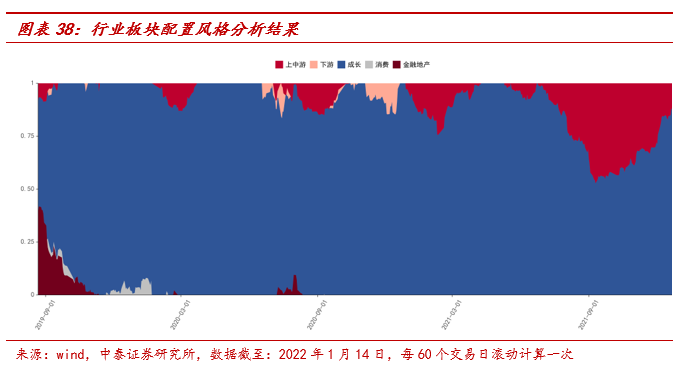

主要暴露于成长:我们将行业风格主要分为上中游、下游、成长、消费与金融地产,基于基金每半年公布的全部持仓数据与净值数据进行拟合,其中风格指数分别用上证资源、中证全指机械制造、创业板指、中证消费与中证金融来体现五大风格,结果显示,基金主要暴露在成长,基本符合前文基金专注于电子、电气设备、光伏等先进制造行业的结论。

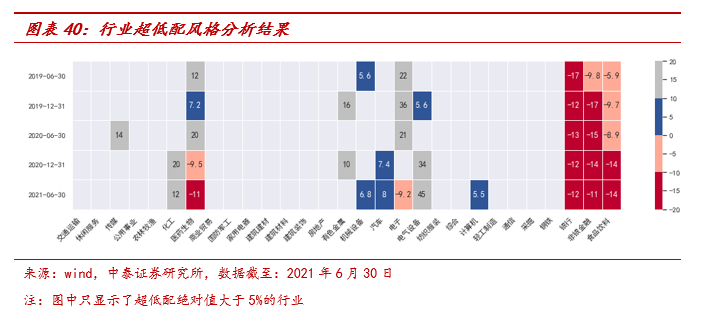

超配成长,显著低配金融地产:我们将基金历史各期持仓与沪深300进行对比以分析基金在风格板块以及具体行业上的超低配风格,结果显示,风格板块上,该产品历史各期稳定超配成长,显著低配金融地产。2020年二季度前主要超配电子、医药生物,2020年二季度后低配消费板块,主要超配电气设备和化工等行业。其中,医药生物以2020年二季度为分界点,从之前的超配逐渐变为之后的低配,其他行业也有部分报告期出现超配的情况,说明基金经理只在部分行业中做轮动,且主要专注于成长板块。

附录

1、持有体验指标说明

1)基金正收益概率:即基金正收益交易日占全部交易日的占比。

2)基金创新高与回撤修复能力能力:基金创新高能力直接决定了投资者的持有体验,我们基金复权单位净值突破前期高点的比例和投资者一次性买入可能的最长被套天数来衡量基金的创新高能力。基金的回撤修复能力,即基金从最大回撤结束至创新高需要的时间,该指标越短,投资者体验越好。

3)基金业绩稳定性:不同于市场上普遍用基金净值的波动率来衡量基金的业绩稳定性,我们认为从持有者的持有心理角度,更适合用于衡量基金业绩稳定性的指标为基金滚动近三个月和近六个月回报排名百分位(数值越小,表示近三个月或者六个月的排名越靠前),受风格、行业、重仓个股阶段性表现不佳影响,基金经理通常会有一段业绩表现不佳、排名落后的时期,用该指标的合理性还在于:一是大部分公募基金是追求相对收益,追求相对排名的;二是该指标可以不受市场是否为牛市、熊市、震荡市的限制。

4)基金持有一定时期的盈利概率和平均收益:即假设投资者在不同时点一次性买入基金后,持有一定时期(3个月、6个月、1年和3年)的可能的盈利概率和平均收益率。

5)顺逆境投资能力:我们将市场行情根据指数相对表现而非绝对涨跌幅分为顺境和逆境以考察基金经理的顺境投资能力和逆境投资能力,顺境表示指数涨跌幅大于过去三年指数涨跌幅中位数,而逆境表示指数涨跌幅小于过去三年指数涨跌幅中位数;具体考察三个维度:一是大盘即整体权益市场表现为顺境还是逆境,用沪深300表示大盘整体表现;二是基金经理投资风格表现为顺境还是逆境,基金经理投资风格分为成长和价值,分别用国证成长、国证价值表示,三是基金经理所偏好行业表现为顺境还是逆境,偏好行业分为上中游、下游、成长、消费与金融地产,分别用上证资源、中证全指机械制造、创业板指、中证消费与中证金融表示。然后考察基金经理任职以来每月在大盘、基金经理投资风格和偏好行业顺逆境下基金的排名情况并进行打分,打分分为1-10分,1分表示排在后10%,10分表现排在前10%,再分别计算基金在大盘、基金经理投资风格以及偏好行业顺逆境下的平均得分。

2、行业所属板块说明

3、股票价值成长标签方法说明

为判断基金半年报和年报中全部持股中价值成长股的比例,我们借鉴市场上比较常用的风格指数——国证价值(399371.SZ)的编制思路,并针对公募基金实际情况做适当调整:

1. 股票样本空间

我们采用的股票样本空间为公募基金在半年报或者年报中披露的全部持股(包括A股和港股,但是剔除了少量新三板、台湾等的股票),但是我们不利用上市时间、是否被标以退市风险警告以及市值成交额样本股票进行筛选。

2. 股票价值与成长风格Z值的计算

我们在时间序列下从2005年6月30日至2021年6月30日,对样本空间的每半年的基金持股计算风格Z值:

(一)计算价值因子和成长因子的变量数值

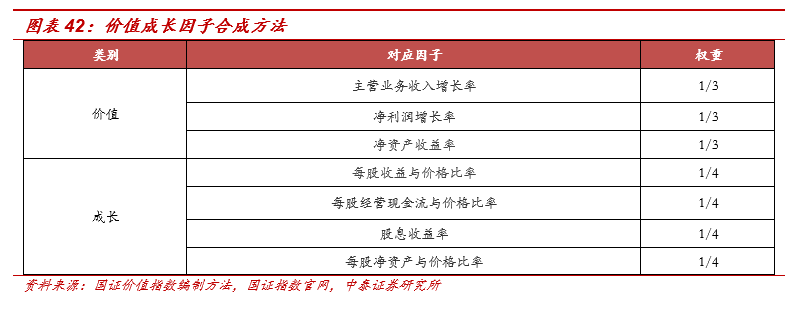

成长因子所使用的变量有:主营业务收入增长率、净利润增长率和净资产收益率,其中:

主营业务收入增长率 = 过去三年主营业务收入增长率的均值

净利润增长率 = 过去三年净利润增长率的均值

价值因子所有使用的变量有:每股收益与价格比率、每股经营现金流与价格比率、股息收益率以及每股净资产与价格比率。

(二)计算风格Z值

在因子合成之前,我们需要对因子值进行一定的处理,包括对缺失值、极端值以及标准化处理,具体做法如下:

缺失值处理:对全部样本基金中极少数的缺失值以0值进行填充处理。

极端值处理:我们在对各期股票数据进行处理时,为避免极端值的影响,对每一个变量都进行如下处理:将某一变量处于下端10%的所有数值统一设定为下端排名第10%的数值,将处于上端10%的所有数值统一设定为上端第10%的数值。

标准化处理:为消除因子的量纲影响,我们对7个变量进行标准化Z分处理,以使得每个变量的均值为0,标准差为1。一个公司股票的成长Z值是三个成长因子变量Z值的均值,价值Z值是四个价值因子变量Z值的均值。

即:

成长Z值 = (主营业务收入增长率Z值 + 净利润增长率Z值 + 净资产收益率Z值 )/3

价值Z值 = (每股收益与价格比率Z值 + 每股经营现金流与价格比率Z值 + 股息收益率Z值 + 每股净资产与价格比率Z值 )/4

(三)计算相对风格Z值

我们将相对风格Z值定义为价值Z值减去成长Z值,来表示某只股票价值风格与成长风格的相对强弱。

3. 对股票进行风格标签:

为了更合理地对股票进行风格标签,我们采用了两种方式:

方法一:根据相对风格Z值是否大于0来对个股进行标签,如果相对风格Z值大于0,则将当期该个股标签为价值,否则标签为成长。

方法二:我们借鉴了中证指数公司编制风格指数的思路,将各期相对风格Z值的0至25%分位,25%至50%分位,50%至75%分位,75%至100%分位分别标签为成长,相对成长,相对价值,价值。

4、Barra因子说明

为了在横截面上(指定中报或年报)给基金在各个风格因子上的暴露情况进行打分,我们做了如下处理:

1、暴露指标选择:由于不同基金的基准指数可能不同,使用相对暴露可能不具备可比性,所以计算时采用的是绝对暴露。

2、暴露数据计算:根据各基金中报或年报披露的全部持仓数据,加权计算得到基金在市值、动量、贝塔等10个风格因子上的绝对暴露数据。

风格因子暴露打分:对于横截面上所有基金,我们把在某个风格因子上绝对暴露数据排在前10%的基金在该风格因子上的暴露打分为10分,排在前10%到前20%的基金在该风格因子上的暴露打分为9分,依次类推……分值越高表示基金该因子上的暴露程度越大。这样就可以得到所有基金在10大风格因子上的暴露情况打分。

本文转载已获得原作者授权,文章观点仅代表作者观点,不代表本公众号立场,文中投资建议仅供参考。

长盛创新驱动2017年、2018年、2019年、2020年、2021年、过去三年净值增长率分别为1.34%、-27.24%、33.46%、100.27%、40.48%、275.47%,同期业绩比较基准收益率分别为4.22%、-9.62%、19.92%、15.20%、0.30%、38.57%。数据来源:长盛创新驱动定期报告,统计日期2017年8月16日至2021年12月31日,业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。