(上证指数数据来源:wind;

(上证指数数据来源:wind;金鹰宏观经济晴雨指数数据来源:金鹰基金 2017.1-2022.1)

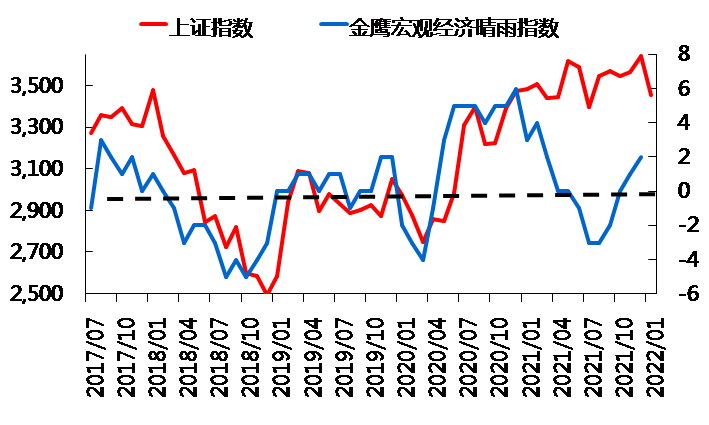

晴雨指数解读

2022年开年股市明显调整,除了交易层面上的踩踏以外(常见的年初资金的高低腾挪带来的踩踏),主要出于对外围流动性收紧的担忧以及短期国内经济不确定性的担忧。

一方面,我们认为目前市场的悲观预期大概率可能变化,美国后续的通胀和失业率仍可能反复波动,美联储加息力度和次数有较大概率出现修正;另一方面,历史上看即便美国加息,对中国实质影响也较为有限,本质需要看中国国内流动性环境以及汇率的变化,这个问题到头来还是需要回到国内基本面的研究。基本面稳定,人民币的贬值与否不取决于你是否宽松,而取决于你基本面是否足够强。

此外,市场近期开始担忧国内政策维稳力度是否低于预期,特别是在高频调研数据上体现出年初信贷投放力度的相对疲弱,其实每轮经济周期底部时期都有这种怀疑,市场总希望政策宽松立马能体现在行动上,但实质上执行层面都需要一个过程,这种情况下,我们只需要做好数据跟踪,加大耐心,对经济复苏节奏给与客观评价。

本月晴雨指数为2,比上个月的1回升了1,股市的宏观环境为晴。本月晴雨指数有所回升,读数回升源自于三组指标的变化,其中评分两组上升,一组下降,整体反应出领先性较强的指标开始见底,而盈利指标依然在恶化。

1、先导型行业需求景气逐步显露出见底迹象,后续改善趋势仍有待进一步观察,本月评分从-1回升至0;2、景气调查指标本月进一步改善,可能是宽松政策预期推动下的企业的主动补库行为导致,后续有待进一步观察,本月评分从0回升至1;3、盈利相关的价格指标进一步明显下滑,本月评分从0回落至-1,符合先前的预期。整体看下来,货币环境的逐步宽松,已经开始传导至信用端,后续信用环境改善有望进一步明确,经济下行的压力也将逐步趋于缓解,短期数据真空期+市场情绪面的扰动可能加大悲观预期的担忧,这存在较多的非理性成分。

我们上期也提到过,市场风险主要来自于中上游领域业绩下调的风险,行业间盈利分化会比较明显,而近期的年报预告已经在陆续释放这方面的风险,导致个别个股暴跌带来悲观情绪蔓延,导致很多优质个股同样被错杀。但由于年报本身是滞后的变量,情绪面的过度担忧大概率在节后会被修复。

晴雨指数上个月出现与市场相悖的情况,这种基本面与市场背离的情况也在15年2-5月,16年1月熔断过程中发生过,我们更多将之归结为交易层面的因素,也希望大家给予理解。我们维持对市场相对积极的态度,节后建议密切关注开年后信贷投放情况,以及各地维稳政策出台节奏。

(执笔:金鹰基金杨晓斌 1月28日提供)

作者介绍:杨晓斌,北京大学金融学硕士,历任银华基金研究员、首席宏观分析师、投资经理等职。2018年2月加入金鹰基金,现任金鹰产业整合、金鹰灵活配置、金鹰元禧、金鹰元安、金鹰大视野基金经理。

栏目介绍:为方便投资者能够直观了解宏观基本面数据情况对股市的影响如何,明确的预判股票投资所处的阶段,集中跟踪短周期波动中更有意义的指标,减少情绪噪音的干扰,提高决策的客观性,金鹰基金构造了一系列指标跟踪体系,作为在策略上跟踪和预判市场的宏观基本出发点。

附录:

①为了明确的预判股票投资所处的阶段,集中跟踪短周期波动中更有意义的指标,减少情绪噪音的干扰,提高决策的客观性,我们编制跟踪了宏观晴雨指数,作为我们在策略上跟踪和预判市场的宏观基本出发点。

②宏观晴雨指数由8大类指标合成,包括对短周期经济波动最具指示意义的6类敏感性指标;对政策具有警示意义的通胀情况;对经济状况进行验证确认的同步指标。

③回溯了07年以来的宏观经济晴雨指数,指数绝对数值的正负,对短期市场的波动有较强的指示意义。

④结合指数的环比变化,可以定义股票投资的四种气象条件:晴(指数为正且趋势向上)、多云(指数为正但趋势向下)、雨(指数为负且趋势向下)、阴(指数为负但趋势向上)。

风险提示:

本资料所引用的观点、分析及预测为基金经理在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金管理人承诺以诚实守信、勤勉尽责地原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。您在做出投资决策之前,请仔细阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等产品法律文件,充分认识基金的风险收益特征和产品特性。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。