上周市场回顾:A股震荡分化,债市上涨

周一央行降息超预期,但次日市场并未走出上涨行情,随后创业板下跌叠加海外市场下挫,A股上周震荡。从行业上看,低估值行业和数字经济板块表现较优,高景气高估值成长风格行业出现较大回调,叠加部分药品进入集采,医药板块大幅下跌。具体来看,截至2022年1月21日,上证综指收于3522.57点,上周上涨0.04%;深证成指收于14029.55点,上周下跌0.86%。风格方面,价值优于成长。主要指数中,上周上证50指数上涨2.54%,沪深300指数上涨1.11%,中证500指数下跌1.48%,创业板指下跌2.72%,科创50指数下跌1.67%。上周A股两市共成交5.49 万亿元,总成交量较前周增加约1256亿元。行业方面,表现居前的行业为煤炭、计算机、银行、食品饮料和家电,表现靠后的为医药、国防军工、基础化工、纺织服装和综合。

上周,央行降息并释放宽松信号,下调MLF、OMO利率10BP,引导LPR利率下降,幅度超过市场预期,叠加12 月经济数据偏弱,债市供给压力回落,且国内疫情散发,利多因素推动债市大幅上涨。截至上周五1年期国债收益率下行17BP至2.00%,10年期国债收益率下行8BP至2.71%;1年期国开债收益率下行25BP至2.06%,10年期国开债收益率下行15BP至2.94%。信用债方面,本周债市信用利差走扩,等级利差收窄或持平,期限利差走扩,产业债与城投债利差分化。具体来看,AAA级企业债收益率平均下行9BP,AA级企业债收益率平均下行7BP,城投债收益率平均下行8BP。主要指数中,上周中债总净价指数上涨0.53%,中债国债总净价指数上涨0.58%,中债金融债总净价指数上涨0.48%,中债企业债总净价指数上涨0.17%。转债方面,上周中证转债指数上涨0.84%。

海外股市整体下跌,油价金价上行。美国方面,10年美债利率升破1.9%,美股大幅下跌。具体来看,上周道琼斯工业指数下跌4.58%,标普500指数下跌5.68%,纳斯达克指数下跌7.55%。大宗商品方面,需求端上部分国家认为疫情峰值已过,需求有望恢复,供应端上产量不及预期,且中东地缘政治局势恶化,影响原油供应,油价上涨,创近一年来新高。具体来看,上周能源指数上涨1.55%。贵金属方面,金价上行,贵金属指数上周上涨1.35%。

内容来源:海通证券

市场综述

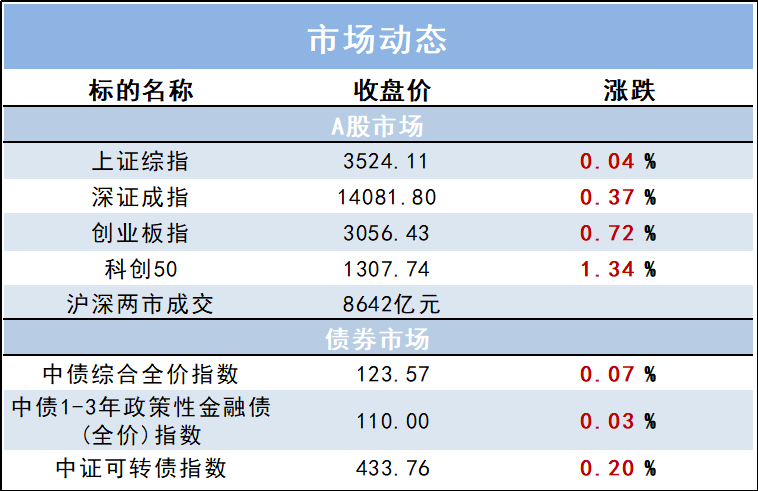

1月24日(周一),沪深三大股指全天震荡为主,悉数红盘报收。节前效应显现,量能再降超千亿,大市成交0.86万亿元,上日为0.978万亿元。盘面上,锂矿板块飙升,光伏股复苏,稀土、半导体、钢铁、石化板块造好,新冠肺炎检测指数持续调整。上证指数收涨0.04%,创业板指涨0.72%。

北向资金全天净买入34.52亿元,为连续7日净买入;其中沪股通净买入21.14亿元,深股通净买入13.39亿元。

财经资讯

1.【中国证券报】20多项举措夯实新年“政策底”,稳增长打出组合拳经济“开门稳”可期。开年以来,稳增长打出组合拳:从稳外贸到促内外贸一体化,从稳投资到扩消费,从推动数字经济发展到促进交通体系建设,从优化住房信贷到LPR下调……分析人士认为,稳增长政策密集落地靠前发力,意味着政策合力已经形成并将逐步发酵,经济“开门稳”可期。

2.【中国证券报】地方两会三大关键词透露楼市调控风向。2022年1月以来,地方两会陆续召开,各地房地产调控政策进一步明朗。业内人士表示,未来各地将以促进房地产业良性循环与健康发展作为因城施策的目标,各地因城施策的灵活性将提高。

兴业优品

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。