WEEKLY REPORT 01

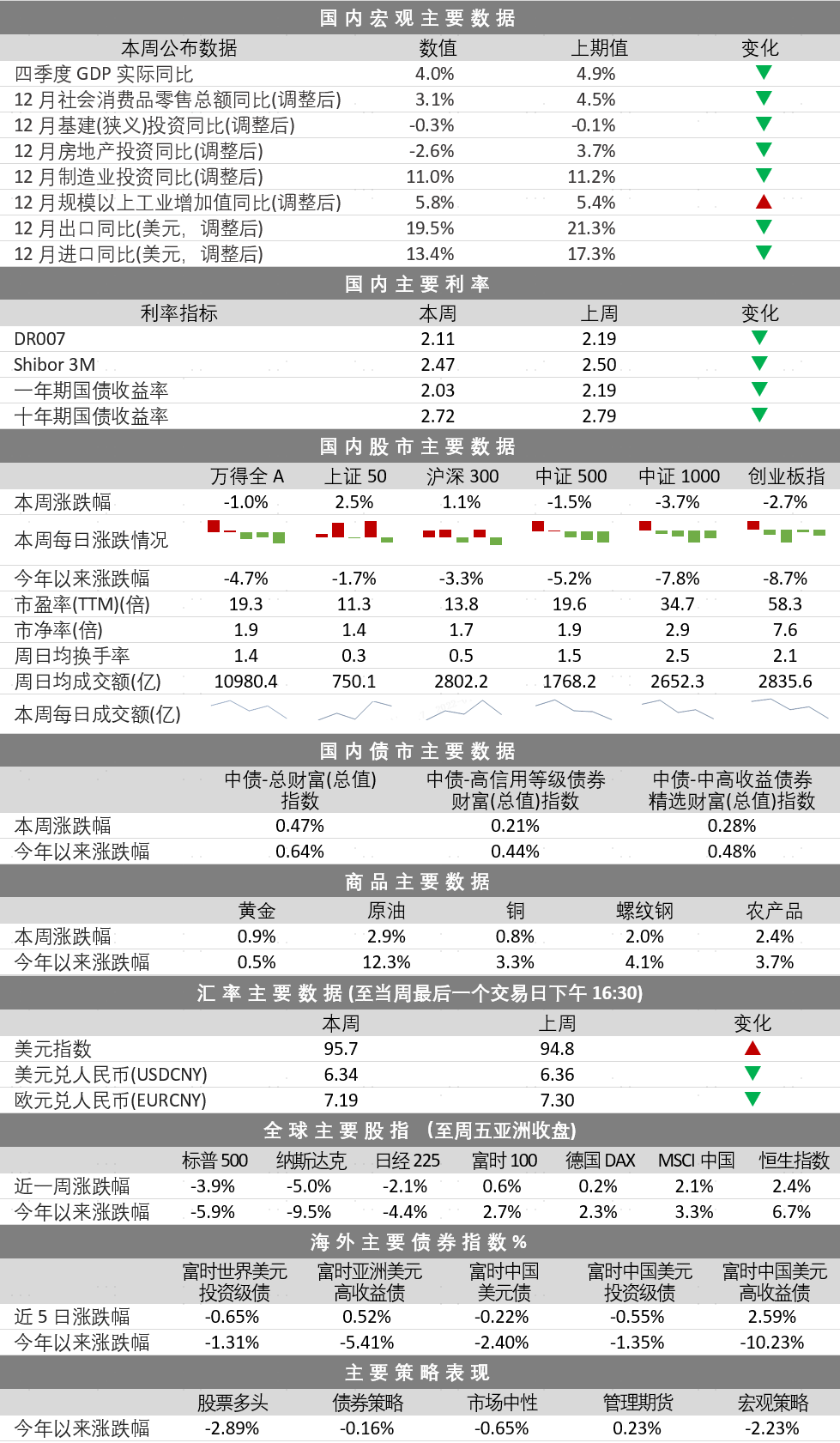

一周数据纵览

WEEKLY REPORT 02

资产配置建议

WEEKLY REPORT 03

WEEKLY REPORT 03国 内 宏 观

❏ 重点数据解读之四季度GDP

四季度GDP实际同比增速录得4.0%,较三季度回落0.9个百分点。结构上看,四季度第二产业两年复合增速下降至4.6%,第三产业两年复合同比增速上升至5.6%,显示供给约束冲击工业生产,而疫情对第三产业的影响在边际减弱。整体来看,四季度经济下行压力加大,亟需“稳增长”政策发力。

❏ 重点数据解读之经济增长

12月经济面临本土疫情反复、需求收缩两方面的共同压力,经济表现维持低位。

需求侧,12月复合年化社零增速回落至3.1%,居民收入增速减缓叠加本土疫情扩散制约居民消费意愿。固定资产投资方面延续分化,制造业投资表现亮眼,高技术制造业投资依旧是主要推动因素,基建投资仍偏弱,与项目缺乏、寒冷天气以及邻近春节开工率降低有关,房地产投资陡降至负区间,显示政策纠偏效果存在时滞。工业生产方面,“保供稳价”政策持续推进,上游原材料价格下降,企业成本压力缓解,生产动力增加,工业增加值平稳修复。

❏ 重点数据解读之进出口

12月出口两年平均增速小幅下降至19.5%,延续高景气。从行业看,出口增速较高的包含钢材、铝、稀土等工业材料,以及汽车、手机等消费品,显示海外当前生产和消费同步旺盛。

12月进口两年平均增速回落至13.4%,煤、成品油、铜矿等商品进口同比降低构成拖累。在全球价格仍延续上行的背景下,整体进口金额增速还在下行,体现进口量的萎缩。

WEEKLY REPORT 04

海 外 市 场

❏ 宏观方面

美国12月PPI同比上升9.7%,创下2010年有记录以来历史高位,显示美国在当前阶段企业所面临的原材料短缺、劳动力供应瓶颈以及和运输运力不足问题持续存在。当前价格压力正在逐步释放,后续有下行空间,但考虑到Omicron变异毒株的快速扩散可能加剧供应瓶颈问题,价格下行速度不会太快。美国1月密歇根大学消费者信心指数再次下降至68.8,跌到近十年历史低位,主因是通胀高企和疫情冲击。

❏ 欧洲方面

欧元区通胀问题也持续存忧:欧元区12月CPI同比上涨5%,创1991年以来的新高。如果通胀压力持续高于欧央行设定的2%水平,欧洲央行未来有加息的可能性。

❏ 资本市场方面

本周全球重要指数涨跌互现,美股纳斯达克指数、标普500指数以及日本市场均现下跌,欧洲市场主要指数均录得正涨幅。美股行业方面,本周全行业全线下跌,信息技术、非必须消费行业跌幅超5%,仅公共事业跌幅在1%以内。债券市场方面,本周高收益债表现亮眼,投资级债表现不佳。

WEEKLY REPORT 05

国 内 股 市

本周,A股市场整体继续下挫,万得全A指数下跌1.0%。主要股指中,大盘蓝筹股为主的上证50和沪深300指数出现反弹,而小盘和成长风格为代表的中证1000和创业板指跌幅较深,中证500表现也较弱。市场活跃度小幅提升2.1%,万得全A周日均成交额为1.1万亿。风格上,市场偏向大盘价值风格。

北向和南向交易方面,北向资金在当周总体净买入292亿,从每日交易情况来看,每个交易日均呈现净买入;南向资金流入平稳,平均每日净买入23亿,全周共净买入114.6亿。陆港通交易层面,A股净流入177.4亿。

从外资十大成交活跃股来看,外资净买入规模前三名分别为招商银行、中国平安、贵州茅台,净卖出规模前三名的个股是中国中免、药明康德、北方华创;行业偏好上,从Wind一级行业来看,外资主要增持金融、工业、材料行业,主要减持可选消费和医疗保健板块。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

行业方面,整体来看,金融地产出现反弹,周期上游行业表现偏弱,其余周期中游、下游消费行业和TMT行业的表现均比较分化。TMT行业中计算机领涨市场,而医药生物领跌。从行业的超额收益看,交通运输、食品饮料、计算机、非银金融和银行均获得4个交易日的超额收益,其余板块未见超额回报的明显持续性。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

WEEKLY REPORT 06

国 内 债 市

本周一(1月17日),央行开展一年期5000亿元MLF操作和1000亿元公开市场逆回购操作,中标利率均下调10BP。周中LPR报价随之下调:1年期LPR下调10BP至3.7%;5年期LPR下调5BP至4.6%。

本周央行净投放6500亿,其中逆回购净投放4500亿,MLF净投放2000亿。央行大幅释放流动性,短端利率和长端利率均大幅下降,DR007从周初的2.20%左右下降至周末的2.11%附近,与央行调降后的7日逆回购利率趋近一致。长端利率方面,10年期国债到期收益率从周初的2.79%附近下降到周末的2.73%附近。

OMO和MLF利率的下调,直接表明了央行“稳增长”的态度。LPR利率下调,也对减轻企业和居民的利息支出负担,进而增加可支配收入有着正向意义。此次央行降息进一步增加了宽货币的速度。在“宽货币+稳信用”的组合下,10年期国债收益率料将进一步下降。

❏ 本周信用风险事件

❏ 福建阳光集团有限公司主体及债项信用等级由AA下调至A,评级展望维持负面。福建阳光未按时支付美元债利息,短期债务到期较为集中,偿债资金筹措压力加大。公司所持上市公司阳光城的部分股权被司法冻结。在当前房地产融资环境偏紧的情况下,公司偿债资金筹措压力进一步加大。

❏ 当代节能置业股份有限公司主体及相关债项信用等级由BBB+调降至BBB-,评级展望为负面。公司间接控股股东当代置业(中国)有限公司的美元债加速到期,公司新增执行立案、子公司股权被冻结较多等事项表明公司经营和信用状况进一步恶化。

❏ 厦门禹洲鸿图地产开发有限公司主体及相关债项信用等级由AA+调降至AA,评级展望调整为负面。公司间接控股股东禹洲集团控股有限公司流动性压力持续加大,无法保证全面履行未来到期的偿付义务,包括可能需要延迟支付的美元债利息、尚未偿还的票据等。公司与禹洲集团关联度高,后续再融资及信用状况将产生负面影响。

WEEKLY REPORT 07

商 品 市 场

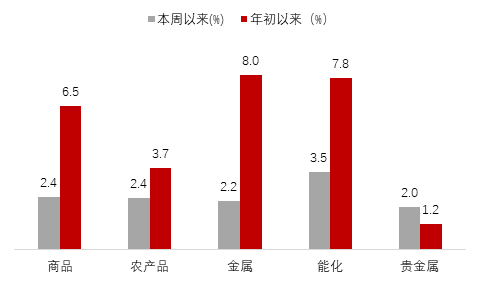

图:本周商品数据

数据来源:Wind,诺亚研究

本周商品市场全面上涨。其中能化领涨,涨幅达3.5%;农产品、金属、贵金属分别上涨2.4%、2.2%、2.0%。继MLF和OMO利率下调各10BP后,1年期LPR利率和5年期LPR也相继下调,货币宽松和稳增长预期不断强化,市场情绪乐观,商品多数上涨,尤其是与内需相关性较高的品种涨幅可观。

周趋势来看花生、线材、菜粕领涨,涨幅分别达6.7%、5.7%、3.3%;玻璃、锰硅、尿素领跌,跌幅分别达-7.2%、-5.6%、-4.9%。

WEEKLY REPORT 08

汇率

本周美元指数先强势上涨,创两周来最大涨幅。随后在95.8关口震荡,截至周五来到95.7。本周处在1月议息会议前的静默期且无重要经济数据公布,美元指数的走向更多是受市场情绪和欧、日等市场的间接推动。本周人民币小幅升值,美元兑人民币汇率周五来到6.34,欧元兑人民币汇率收于7.19。

图:美元与人民币走势

数据来源:同花顺,诺亚研究

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。