依托嘉实"全天候、多策略"的投研体系,结合国内财富家庭的风险承受能力和金融资产配置规律,嘉实财富为投资者构造升级了"基于资产拥有者(Asset Owner, AO)视角"的配置方法论,为客户提供全球视角下跨越多个资产类别的配置方案。

资产拥有者视角指的是从资产拥有者的利益出发,着眼于投资者的长期回报。资产拥有者是指对资产具有所有权、支配权的投资者。常见的资产拥有者包括个人、家庭储蓄资产,捐赠基金等。这些资产的拥有者并不会面临排名压力和赎回压力,因为资产是自己控制的。

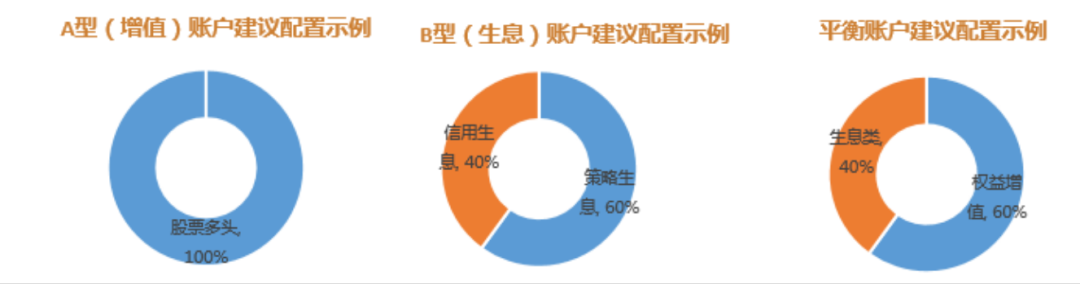

从资产拥有者出发,我们要理解资产拥有者的资产负债情况、资产配置情况、现金流情况,在此基础上,基于委托资金的合理需求,提出合理的配置建议。根据多年的经验,我们认为,投资者主要有三类需求:增值需求、生息需求、保险保障需求。在做好保险保障需求的前提下,我们建议投资者将不同的钱投向不同的资产。增值需求主要投资到增值类资产上,生息需求主要投资到生息类资产上。

图1、嘉实财富AO配置建议

数据来源:嘉实财富

数据来源:嘉实财富AO配置理念把资产分为增值类资产、生息类资产两类。具体而言,增值类资产包括股票多头策略、量化指数增强、CTA策略等,生息类资产包括信用生息、实物生息、权益生息、波动生息、策略生息等。

展望2022年一季度,在AO配置的基础之上,结合现实市场环境的运行与变化,我们对一季度配置展望如下:

一季度全球资本市场关键词:内松外紧

外胀内滞将是2022年主要宏观经济背景。当前,国内面临较大的经济下行压力。根据中央经济工作会议通稿,当前经济下行压力来自三个方面:需求收缩、供给冲击和预期转弱。散发疫情的冲击、PPI-CPI剪刀差、地产行业的政策偏紧是造成需求收缩的主要原因。供给冲击可能来自两个方面。从全球的角度来看,疫情干扰导致全球供应链运转不畅、海运价格持续高企;从国内角度来看, 煤炭价格暴涨带来的限电限产等问题也是供给冲击的表现。最难以捉摸的是预期转弱。疫情散点式爆发,严格的防疫措施,经济主体对经济恢复常态的信心不足。在过去的一年,政策方面的力度和节奏也对预期产生了影响。

展望2022年,经济下行压力仍在,但不少方面会出现好转局面。需求收缩的三大压力除了疫情因素仍具有不确定性之外,其他两个都会有好转。供给冲击方面,由于国家调整了双碳工作的节奏,强调“先立后破”,我们预计来自这方面的供给冲击也会减弱。预期转弱问题,我们看到中央经济工作会议提到了“五个正确认识和把握”,其中三个涉及到预期转弱的问题。我们相信国家会科学合理引导预期。

美国方面,通胀的压力仍然较大。2022年的通胀局势仍然具有不确定性。疫情虽然对美国需求的影响较小,但疫情带来的供给冲击持续存在。除非疫情能够在2022年有明显降温,否则这种局面可能还将持续。这对于美国的通胀前景并不十分有利。

在此背景下, 政策大概率“内松外紧”。从中央经济工作会议来看,国内方面,2022年稳增长的政策力度会加大。“稳字当头”的目标指引下,科学合理的稳预期是首要的。在稳预期的前提下,逆周期政策也将同步发力。财政政策比较简单直接,可直接影响实物工作量的方向和规模。货币政策也将保持稳中有松的态势,通过信贷投放,利率影响,作用实体经济。房地产政策也会直接作用于房地产的供求。在当前环境下,我们对基建和房地产政策抱有一定的期待。不论是基建还是房地产,都可能会采取因城施策的方式落地。

美国方面,应对通胀是2022年的政策重心。这意味着美联储可能采取激进的措施,进而引起市场动荡。目前美国的通胀是全面性的,上中下游全面涨价。造成美国全面通胀的因素,部分是因为供应链流转不顺畅,部分是因为政策刺激。疫情扰动可能还会持续一段时间,政策刺激的效果逐步衰减。2022年美国通胀可能整体是温和回落。考虑到美股对于美国政治经济的重要性,我们认为,美联储2022年加息三次的概率是比较低。温和的加息和正常化对国内经济的冲击应该不大。但整体上仍然需要密切关注美国通胀走势。因为市场对美联储的鹰派计入了较多的预期。不论后续通胀是走高还是走低都会对市场产生影响。

在内松外紧,经济下行的宏观背景下,市场的波动可能仍然存在,但大幅下行的空间有限。当前A股的整体估值合理,不存在系统性泡沫,和过去的加息环境截然不同。我们认为,外部流动性环境的收紧对国内市场的冲击是有限的。市场仍然存在明显的结构性机会,一方面传统经济的基本面反转的支撑,另一方面, 新兴产业处在长期强逻辑的环境下,很难出现大幅回撤的情况。

风险提示:美联储超预期加息、疫情走势低于预期

战术资产配置建议

*注:考虑到股权投资的期限及流动性特征,高净值客户应根据具体投资目标适度参与。数据来源:嘉实财富。

对不同账户资产金额及不同风险承受能力级别客户(C1-C5)的推荐详情及落地产品,请进一步咨询嘉实财富理财师。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。