政策宽松对冲经济压力,债券收益率震荡下行。中央经济工作会议对明年经济形势的判断较为谨慎,指出“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”,以及“外部环境更趋复杂严峻和不确定”。会议要求明年的经济工作要坚持稳字当头,顶住经济下行压力,稳定宏观经济大盘,避免经济增速滑出“合理区间”。与之相对应,在货币政策基调上,央行货币政策例会延续中央经济工作会议的精神,要求“加大跨周期调节力度,与逆周期调节相结合”;并首次提出“发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度”。对于债券市场而言,在经济下行压力加大的背景下,央行对货币政策基调的积极阐述,显示货币政策的进一步加码仍可期待,降准降息等总量工具运用的概率也较此前进一步提升,债券收益率有望震荡下行。不过,宽货币、宽信用政策的积极发力,也在一定程度上提升了经济运行的下限水平,伴随经济硬着陆风险的降低,利率下行的空间和时间可能相对有限。

数据来源:Wind,10Y国债数据截至2021/12/31,存款准备金率截至2021/12/15,工业增加值数据截至2021年11月

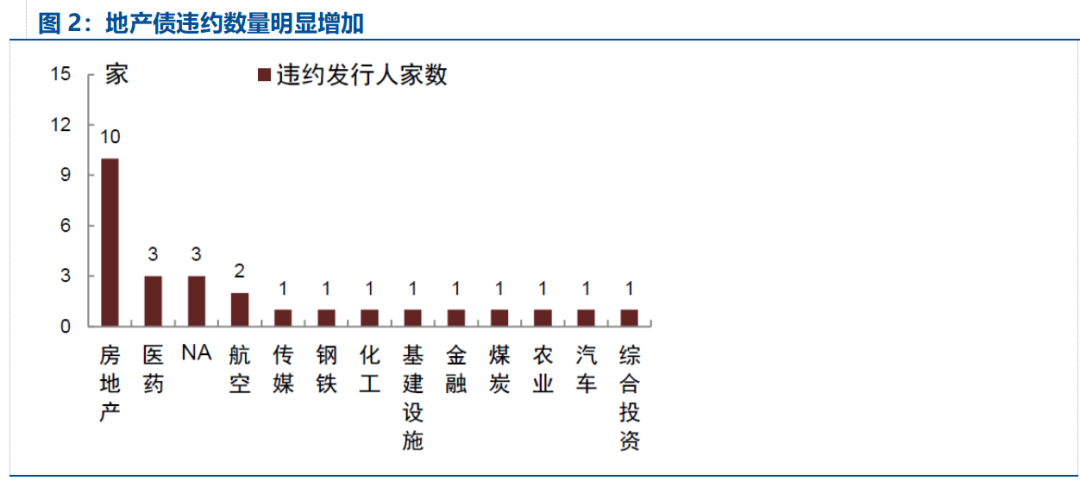

“政策底”已现,地产行业利差将收窄,但分化延续。2021年下半年,受销售数据回落、资金监管趋严、融资渠道收紧等因素的影响,个别大型民营地产企业出现信用危机,债券展期、违约等事件层出不穷,导致地产债价格大幅下跌。不过,11月以来针对地产的政策导向正在趋向缓和:政治局会议和中央经济工作会议部署“满足购房者的合理住房需求,促进房地产业健康发展良性循环”;央行、银保监会、证监会多次发声,将重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度,支持房地产企业合理正常融资。地产行业的“政策底”已确立,并在销售数据、债券融资等方面均出现了一定的边际改善。在政策边际趋缓的背景下,预计2022年地产行业利差将收窄;由于新增融资仍集中于央企、国企及少数优质民企,行业内部的分化仍兼延续;建议重点关注被错杀的优质民企的机会,借助专业管理人的研究能力适度参与低评级民企的博弈机会。

数据来源:万得资讯,财汇,中金公司研究部

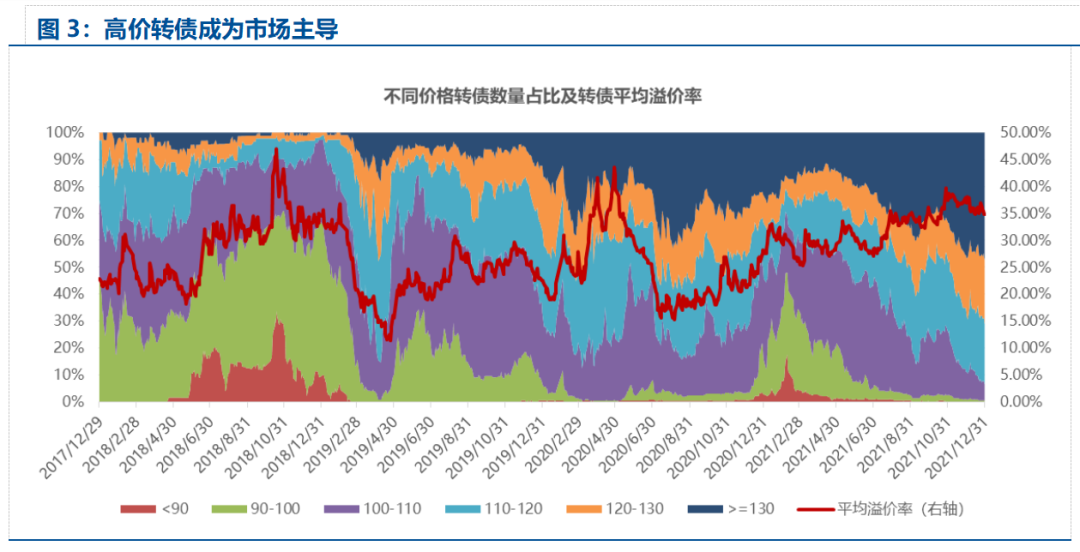

数据来源:万得资讯,财汇,中金公司研究部转债仍是固收增强重要方向,估值高位下需以性价比为核心。2021年中证转债指数涨逾18%,超过多数宽基指数的表现,主要受中小企业盈利增速回升、固收+策略对转债需求增加以及强制赎回的转债数量减少等原因所致。连涨三年之后,目前转债市场面临的主要问题是估值过高,平均价格、转股溢价率、隐含波动率等指标普遍处在历史高位。2022年,在货币宽松对冲盈利增速回落的环境下,预计转债市场以结构性机会为主,继续全面攀升的概率在降低。转债仍是固收增强的重要方向,但需降低收益预期,建议以性价比为核心:绝对价位仍是控制风险的有利武器;同时,正股是根基,优选高景气且转债估值匹配度较好的品种。对于普通投资者而言,转债打新仍可积极参与;对于转债个券、转债策略的把握,建议借助专业基金管理人的力量,更好的获取超额收益。

数据来源:集思录

数据来源:集思录重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。