作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

货币在宽,信用待宽

央行近期发布的2021年12月金融数据显示,当月M2同比增长9%,预期8.7%,前值8.5%。当月新增人民币贷款1.13万亿元,同比少增1234亿元,预期12433.3亿元,前值12700亿元;社会融资规模增量为23700亿元,预期24300亿元,前值26100亿元;社融增速10.3%,较前值继续反弹,环比提升0.2个百分点。(注:本文数据均来自wind公开信息。)

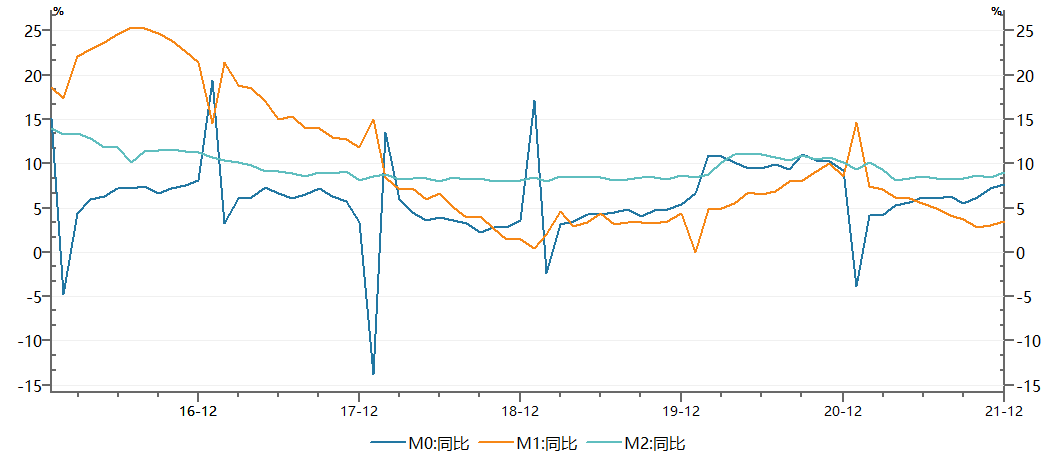

从12月金融数据来看,宽货币继续发力。M1和M2同比增长3.5%、9%,增速均比11月末提高0.5个百分点。一方面12月初实施降准,央行公开市场操作积极,另外,当月财政存款同比略有发力。此外,存款同比多增较大,企业和居民存款同比多增。M1与M2剪刀差与上月持平。

图1. 2016年1月至今货币供应增速

资料来源:Wind,从2015.12-2021.12,财通基金整理

新增贷款弱,票据融资贡献为主。受制于信贷需求弱制约,12月人民币贷款增加1.13万亿元,环比和同比均减少超千亿,也低于预期。细分项看,短贷方面,居民户和企业短期贷款均弱,居民户当月新增157亿,企业短期贷款减少近千亿。中长期贷款方面均疲软。居民中长期贷款较弱,虽然四季度开始,房地产信贷有所提速,但年底额度紧张,更多房贷等1月投放。企业中长期贷款疲软,环比微降,是疫情发生以来最低的月份(扣除国庆节)。表内票据融资创历史新高,达4087亿,12月短期票据利率罕见为负,银行为保信贷,上演抢票大战,票据转贴现也影响信贷规模。

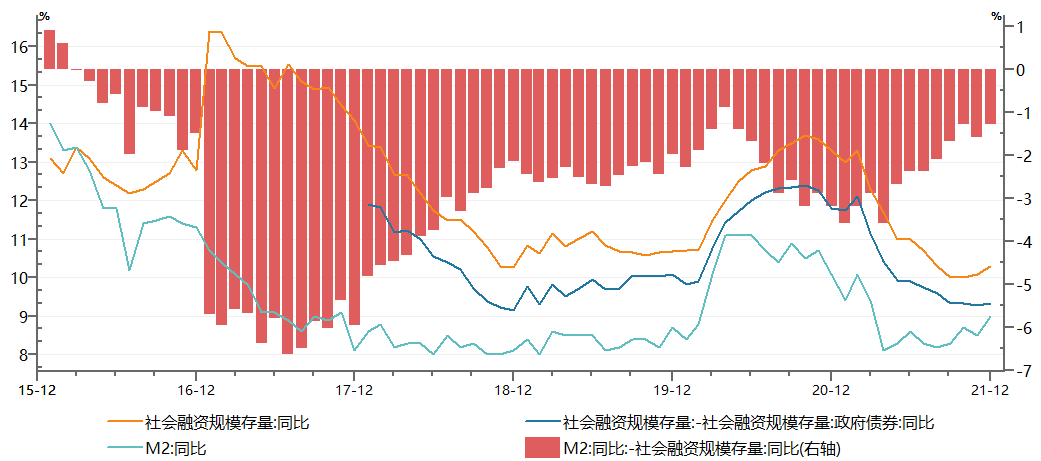

图2. 2016年1月至今M2与社融增速

资料来源:Wind,从2015.12-2021.12,财通基金整理

社融增速延续反弹,地方债贡献显著。12月社融存量增速10.3%,较前值继续反弹0.2个百分点。当月新增2.37万亿,低于预期和前值,好于过去两年同期。分项来看,实体信贷同样疲软,环比减少2700亿,同比减少超千亿。表外三项来看,同比减少3800亿,但环比增加980亿,略有改善。拉动社融增速反弹的主要是当月新增政府债券,高达1.17万亿,是年内最高。如扣除政府债券新增融资,新增社融实际较为疲软,宽信用尤其是微观主体融资需求待发力。

12月金融数据显示货币在宽,信用待宽。当前政策面来看,海外美联储3月结束Taper,此后或将讨论加息时点,目前预期三次,下半年可能开启缩表。国内稳增长压力需要政策支持,12月降低1年LPR后,后续仍有货币政策进一步放松预期,信贷需求弱叠加CPI较低,降低MLF利率如期所至。积极财政待发力,主要是去年结转的地方债,今年提前下达的专项债,以及政府重大项目支出。1月资金缺口大。1月份银行体系流动性将受到税收、政府债券发行缴款、春节假期、机构补交准备金等多种因素的影响,可能存在叠加效应。当月到期MLF5000亿,缴税7000亿-8000亿左右,政府债券净供给超5000亿,加上春节前移,1月缴准等因素,预计2022年1月资金缺口规模超2万亿。在稳增长压力下,预计 2022 年 1 月央行可能会采用 MLF(增量降价) + 逆回购(7天和14天)对冲节前缺口,保持流动性合理充裕,使得DR007围绕政策利率波动,春节前资金价格或无需过度担心。

海外加息脚步临近

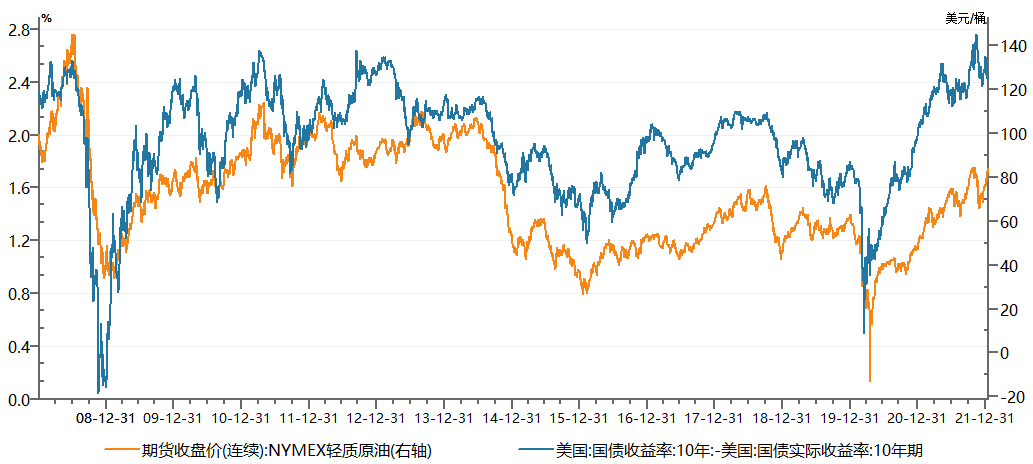

空前的通胀推升联储加息鹰派。从市场的角度来看,美国10年期盈亏平衡通胀率——这一衡量市场对10年内通胀的预期指标,显示出美国未来通胀可能会持续高于美联储平均通胀率2%的这一目标。正如美联储主席鲍威尔在其第二个任期听证会上所说,他们需要做的是防止通胀变得根深蒂固。

图3. 2008年1月至今美债盈亏平衡通胀率与10Y美债走势

资料来源:Wind,从2007.12.31-2021.12.31,财通基金整理

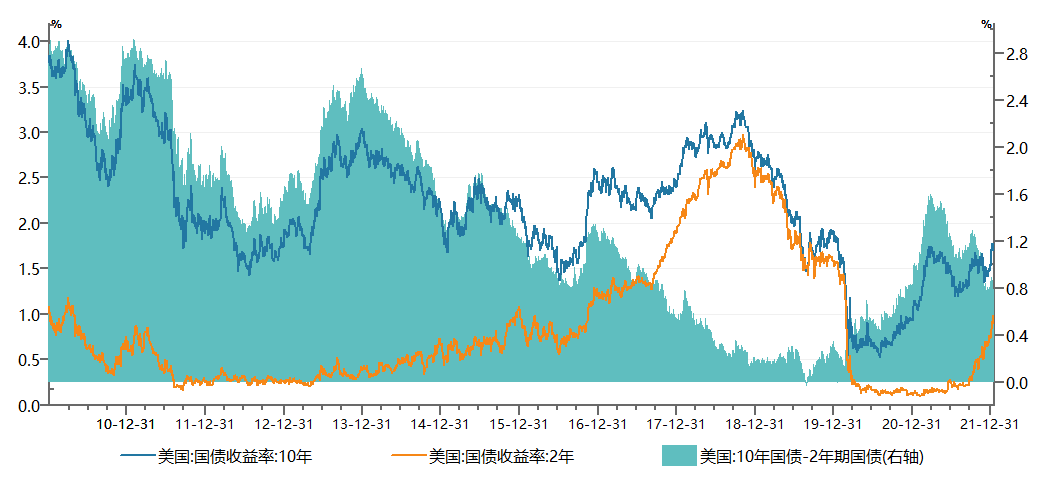

而长期美债收益率和短期美债收益率利差也反映了对美联储可能更快的收紧货币政策的看法。2年期美债收益率拉升的斜率明显比10年期美债收益率来的陡峭。

图4. 2009年1月至今美国长短债走势及利差

资料来源:Wind,从2009.12.31-2021.12.31,财通基金整理

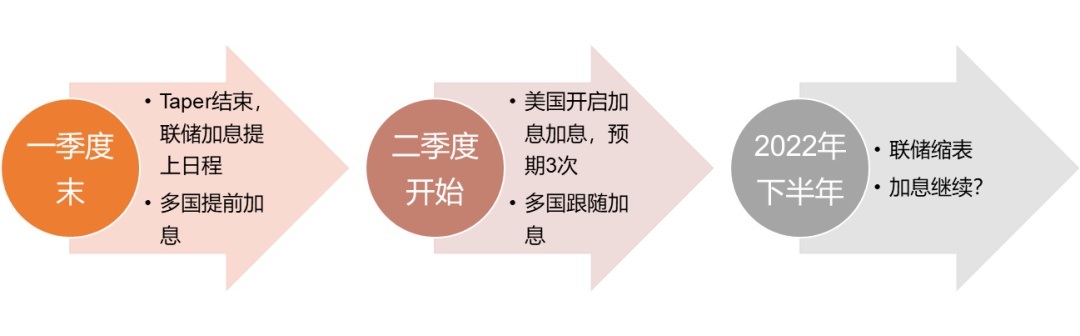

美国12月CPI创40年来最高,同月PPI续创有记录以来最高;而美国经济和就业已经恢复到疫情前水平,高通胀已经制约消费。最新数据显示,美国去年12月份零售销售环比下降1.9%,远逊于经济学家此前预计的环比持平,并创10个月最大降幅;美国1月密歇根大学消费者信心指数从去年12月的70.6降至68.8,为十年来倒数第二低,逊于接受调查的经济学家70的预期中值。为了抑制四十年未遇的通胀,联储官员近期关于加息的言论越来越“鹰派”,预计3月结束Taper后,加息将很快提上日程,下半年有望开启缩表进程。而此前,已有多国开启加息进程,英国成为第一个加息的发达经济体,韩国成为2022年年内第一个加息的亚洲发达经济体。此次加息是韩国央行6个月内第三次上调利率,同时也是继11月后连续两次议息会议宣布加息。目前,韩国央行的基准利率已经重新来到了疫情前的水平。

图5. 2016年1月至今货币供应增速

资料来源:作者整理,财通基金整理

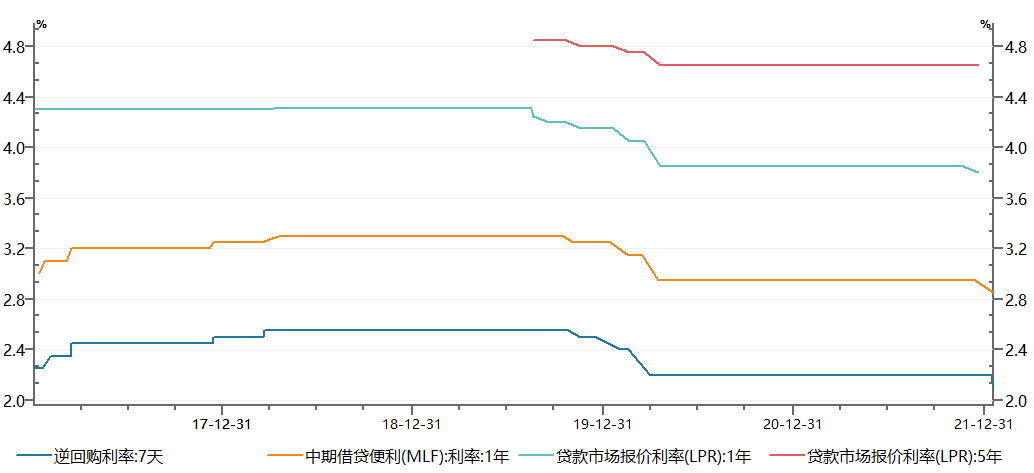

央行抓住窗口加量降价

央行1月17日公开市场操作公告称,为维护银行体系流动性合理充裕,1月17日开展7000亿元1年期MLF操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,中标利率均下降10个基点。本次降息是过去近两年来首次下调,且为全面下调,即逆回购利率和MLF同步调降,上次1年期MLF利率下降是2020年4月15日,操作利率从3.15%下调至2.95%。上一次公开市场7天期逆回购利率下降则是在2020年3月30日,操作利率从2.4%降至2.2%。预计1月20日LPR同步调整,1年期10bp,5年期5-10bp。

图6. 2016年1月至今历次降息

资料来源:Wind,从2016.12.31-2021.12.31,财通基金整理

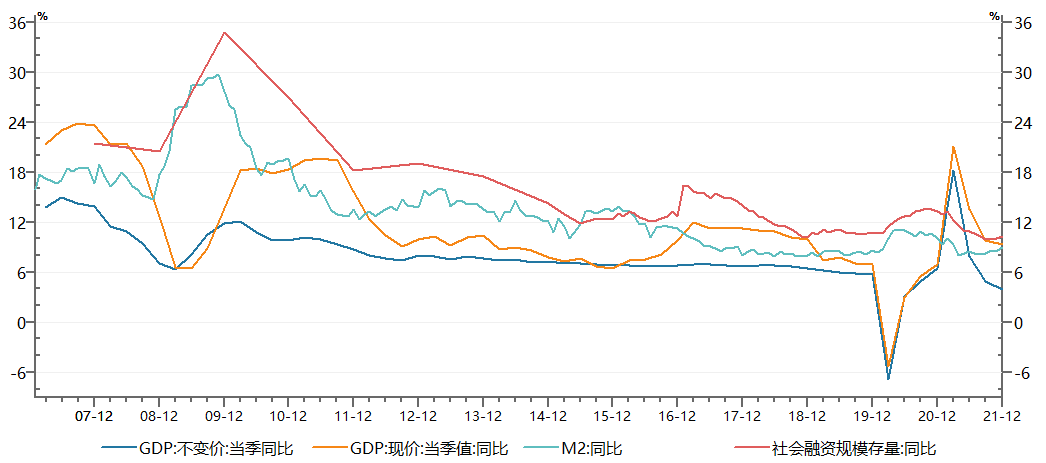

MLF还实现了超量续做,逆回购操作也较前期有所放量。MLF续做量增价降,力度超预期,凸显央行稳增长的决心。国家统计局1月17日公布的数据显示,受基数影响,2021年经济实际增长8.1%,但四季度只有4.0%,虽然高于此前3.9%的预期,但单季度增速较上一季度明显回落。分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%,季度同比增速连续回落。

图7. 2006年1月国内经济增速情况

资料来源:Wind,从2006.12-2021.12,财通基金整理

交易完降息后,市场进入交易宽信用阶段。在稳增长压力下,宽货币宽信用政策宽松仍在路上,不过债市经历两次降准和2021年四季度配置持续发力推动下,收益率已经下行至历史较低分位数;从同业存单和MLF利率之差看,收益率对降息已有一部分反映,过于平坦的曲线也对经济下行压力Price in;且在海外加息预期升温,美债收益率快速上升前提下,长端下行空间边界正在筑底,不降息可能会有一定调整,降息下行空间也不会太大,但春节前债市较大调整可能性也不大,不急于下车,也不建议追涨。

(注:本文数据均来自wind公开信息。)

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。