一、市场情况

1. 交投行情

本周转债市场收跌,表现弱于中证全指,强于上证指数。中证转债指数下跌1.62%,跌幅大于中证全指(-1.44%),小于上证指数(-3.26%)。

●分类别来看,超高平价券涨幅均值为-2.43%,表现弱于高平价券(-0.83%)、中平价券(0.65%)、低平价券(-0.04%)。

● 从转债规模看,本周大规模转债的涨幅均值为-0.45%,表现与中规模券(-0.44%)接近,强于小规模券(-0.73%)。

●从行业来看,本周传媒、汽车、医药版块表现较好,食品饮料及公用事业版块表现较差。

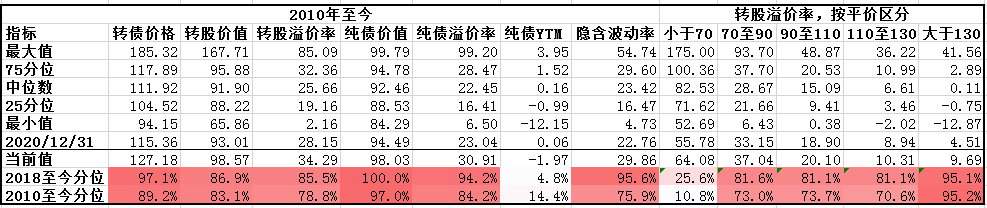

本周成交量攀升;转股溢价率位于历史较高水平,本周估值小幅提升。

2. 行业走势

钢铁:本周钢铁产能利用率平稳下降,同时临近春节假期螺纹钢需求相应减弱,总体钢价维持高位震荡。

煤炭:焦炭需求短期内表现强劲,但目前钢厂利润偏低,部分钢厂暂缓接受第四轮涨价,焦煤焦炭期货本周宽幅震荡,动力煤价格企稳。

水泥:基建发力将提振水泥需求,但受冬季开工较少的影响,本周水泥表现仍然偏弱。

有色:市场对美联储加息的预期仍有反复,本周铜价走强,镍不锈钢受供给缩减以及新能车需求提升本周价格大幅上行。

化工:本周原油表现强势有支撑,叠加春节来临下游需求提振,化工品本周价格上行。

猪肉:本周猪价继续下行,屠企持续压价,目前全国猪肉价格平均14.1元/kg。

二、机构观点

(一)华泰证券

兴业转债上市暂未引发明显供给冲击,股市弱、转债贵的局面仍未缓解。转债性价比不如正股,提防长假效应、赎回风险引发转债估值回落。转债市场“贵中选优”的格局没有改变,操作难度仍大。

我们建议:1、短期转债操作难度仍大,仍需要淡化仓位、降低预期;2、从个券到组合层面,都要控制风险回报比和回撤空间,容错率重要性大大提升;3、前期不赎回转债将在2-3月集中临近公告时间上限,提防暂时不赎品种“突然赎回”;4、正股仍以主流赛道错杀+低估值修复+政策/主题受益品种为主,兼顾转债性价比,业绩期注意防雷。供给旺季继续关注优质新券。

(二)海通证券

目前转债市场总体在高位震荡,开年新发基金略不及预期中的“开门红”,稳增长预期扩散加上成长板块高估值制约,转债本身高溢价透支部分涨幅,但债市内部比价来看纯债机会成本仍不高。上周五成交量再度抬升主要是由于兴业转债上市,部分资质相对较弱的农商行及光大转债等跌幅大于正股。上周物价及社融数据公布,随着PPI和CPI剪刀差的逐步收敛,可以关注中下游盈利能力的修复。

行业我们建议关注几条主线:稳增长预期下政策发力的新老基建,以及地产产业链相关机会;赛道板块景气分化,更多关注高景气细分领域,包括光伏中组件一体化、逆变器、部分辅材及运营相关,新能源车除上游资源品外,可关注隔膜、铜箔、零部件等,此外关注海风以及汽车电子、景气反转的PCB等方向;消费关注生猪养殖板块以及食品饮料等。短期震荡下以稳为主,寻找调整后的机会,转债本身攻守兼备的特质逐渐削弱,高价高溢价标的建议谨慎对待。

个券关注闻泰、天合、世运、甬金、特纸,杭银、苏银等。

(三)国君证券

从成交量角度,自近期震荡行情以来,转债日成交量多维持在500亿元左右的低位,上周后两个交易日受权益市场影响,转债出现放量下跌的情况,成交量相较近期低位而言有所增加。

元旦以后权益市场出现了较大的波动,对于本就处于估值高位、边际变化敏感的转债而言有一定影响;但另一方面,2021年末债基发行量大增、资管新规过渡期满,导致理财在内的资金涌入债券市场,转债需求端的驱动对估值形成了支撑。

我们认为在当前阶段确实存在转债性价比下降的问题,虽然估值短期急剧压缩的风险不大,但是仍要紧密关注公募申赎端的变化。在标的选择上建议关注整体估值相对较低的医药、消费板块;高估值赛道中建议关注汽车零部件相关标的。

三、未来观点

本周A股市场仍然相对弱势,风格频繁切换,转债后半周终于无法继续走出“独立行情”,也跟随正股下跌。成交量在下跌过程中略有放量,周五上市的兴业转债当天成交额达到300亿,对转债市场造成一定供给冲击。本周资金面总体中性偏紧,主要受节后央行净投放减少以及税期将至有关,在转债高估值的情况下,密切关注资金面变化。

行业上来看,本周股票市场风格再度切换,前期反弹的地产产业链,包括银行等大金融板块本周表现偏弱,而新能源赛道股再度回暖,医药生物也有不错的表现。股市的频繁轮动使市场整体赚钱效应较差,防守心态增强,“固收+”产品可能适当降低权益仓位,资金流出也对转债市场形成了负反馈。

但经过本周调整,部分转债的性价比其实有所提升,我们会关注下跌后部分品种的配置价值,对一些受市场情绪影响且确定性较强的标的会逢低布局,毕竟对整体供给小于需求的转债市场而言,估值仍有较强支撑。近期新券上市速度放缓,关注转股溢价率与正股基本面的匹配性。

四、转债发行日历

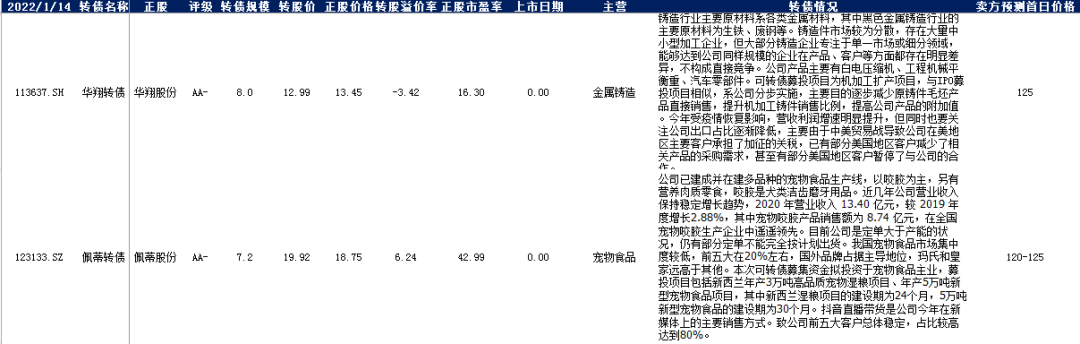

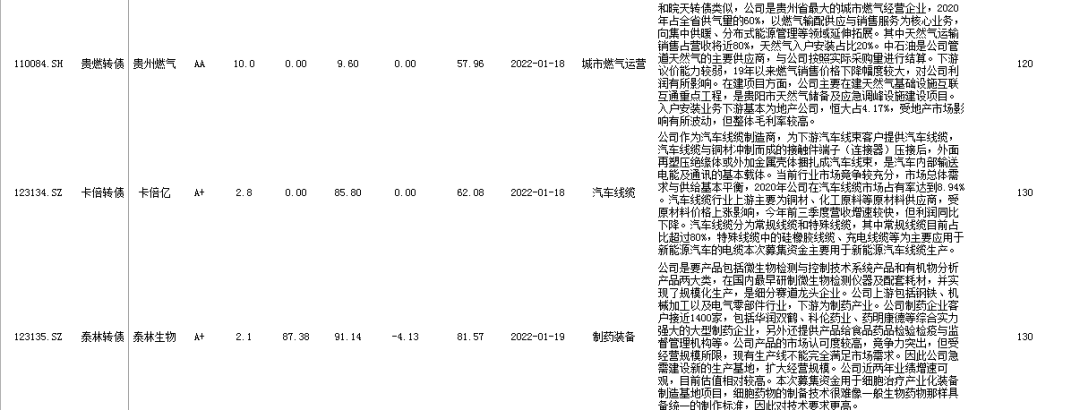

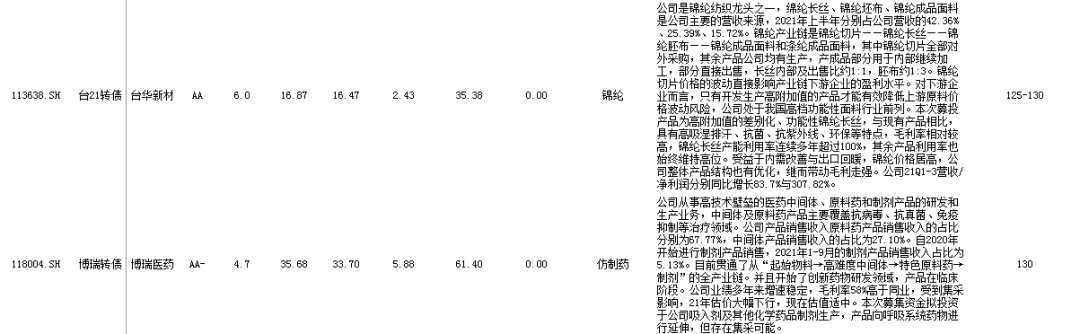

1. 近期待上市

2. 近期待发行

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。