摘要速递

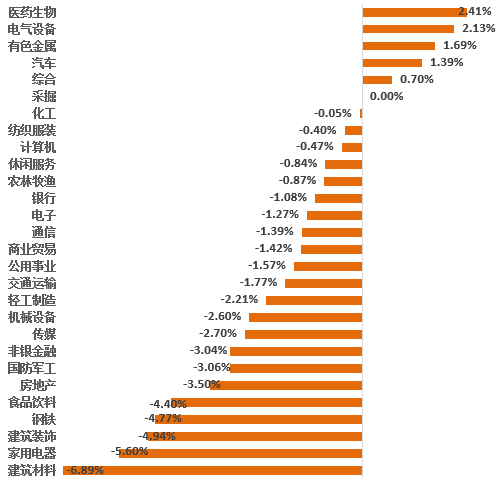

股市:本周大盘走出先扬后抑的走势,呈价跌量增态势,市场新主线暂未明确,各类资金较为混乱,结构行情深化,医药生物、电气设备、有色金属涨幅居前。

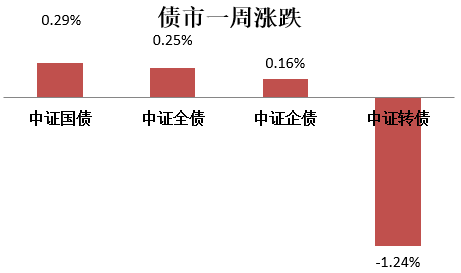

债市:本周央行公开市场净投放100亿元;中证全债指数上涨0.25%,资金面宽松叠加避险需求,债市回暖。

大事一览:下周,12月工业增加值、社会消费品零售总额、固定资产投资等经济数据将公布;A股首份年报也将出炉;2022年1月17日,成品油调价窗口将再度开启。

最新市场情绪指数

图片来源:Wind,截至2022.1.14。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

图片来源:Wind,截至2022.1.14。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

数据来源:Wind;2022.1.10-2022.1.14

股市点评

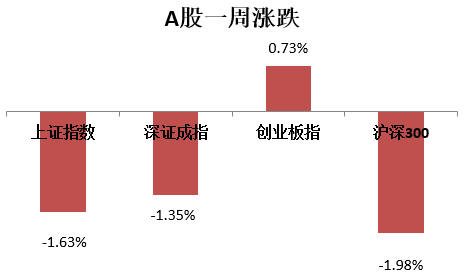

外在鲍威尔讲话“外鹰内鸽”,市场情绪波动依旧,内有宏观经济数据不及预期,加之机构调仓加度加大,内外因素交织,本周上证指数大幅震荡。最终,全周上证指数下跌1.63%,创业板上涨0.73%,两市总成交量较前一周减少12.62%(折算)。市场情绪下滑,信心亟需补足。

上证指数走势图(周K)

图表来源:Wind;2020.10.30-2022.1.14

图表来源:Wind;2020.10.30-2022.1.14深证成指走势图(周K)

图表来源:Wind;2020.10.30-2022.1.14

创业板指走势图(周K)

图表来源:Wind;2020.10.30-2022.1.14

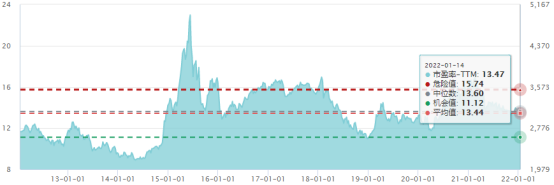

上证指数估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.14

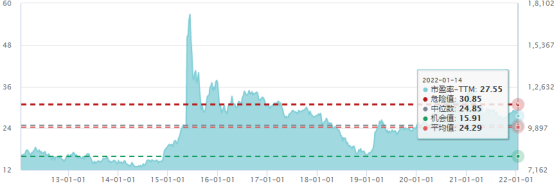

图表来源:Wind;截至2022.1.14深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.14

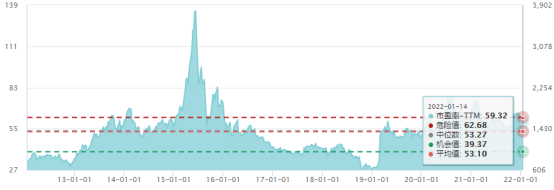

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.14

28个申万一级行业一周涨跌幅

数据来源:Wind;2022.1.10-2022.1.14

数据来源:Wind;2022.1.10-2022.1.14

数据来源:Wind;2022.1.10-2022.1.14

债市点评

中证全债指数上涨0.25%,资金面宽松叠加避险需求,债市回暖。(来源:万得基金)

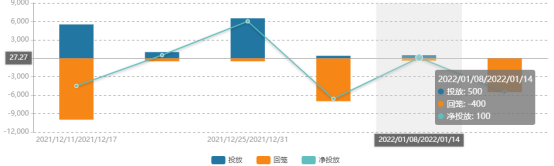

公开市场方面

本周央行公开市场累计开展了500亿元逆回购操作,本周央行公开市场共有400亿元逆回购到期,因此本周央行公开市场净投放100亿元。

图表来源:Wind;截至2022.1.14

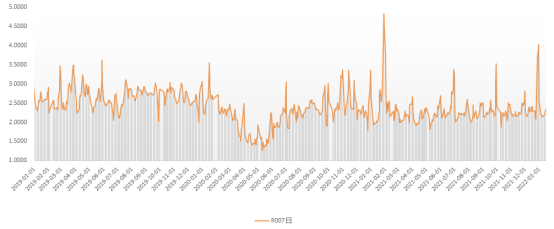

图表来源:Wind;截至2022.1.14货币市场方面

1月14日,R001加权平均利率为2.264%,较上周涨38.38个基点;R007加权平均利率为2.3448%,较上周涨21.32个基点;R014加权平均利率为2.2517%,较上周涨3.82个基点。

银行间资金面7日回购

图表来源:Wind;2019.1.1—2022.1.14

图表来源:Wind;2019.1.1—2022.1.14利率品种

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌1.85bp。其中,0.5年期品种下跌3.95bp,1年期品种下跌5.74bp,10年期品种下跌2.46bp。

十年国债利率

图表来源:Wind;2019.1.1—2022.1.14

美三大股指均下跌

美股第四季财报季正式拉开帷幕。美国12月零售销售大幅下滑,表明通货飙升抑制了消费开支。10年期美债收益率逼近两年高位,一度较周四低谷回升10个基点。本周道指下跌0.88%,标普500指数下跌0.3%,纳斯达克指数下跌0.28%。

标普500指数(周K)

图表来源:Wind;2020.10.30-2022.1.14

图表来源:Wind;2020.10.30-2022.1.14纳斯达克综合指数(周K)

图表来源:Wind;2020.10.30-2022.1.14

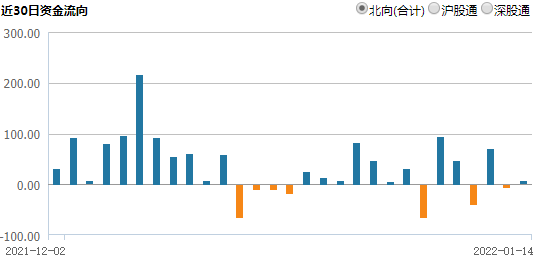

北向资金本周合计净流入74.45亿元,其中沪股通净流入74.65亿元,深股通净流出0.20亿元。

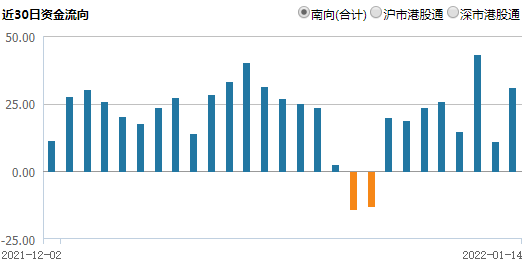

南向资金本周合计净流入125.30亿元,其中沪市港股通净流入73.40亿元,深市港股通净流入51.90亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2022.1.14。

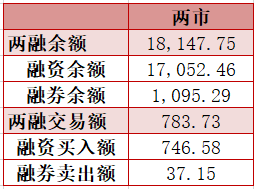

两融规模

截止1月13日,两融余额 18147.75亿,占A股流通市值 2.49%。两融交易额 783.73亿,占A股成交额7.17% 。

图表来源:Wind;截至2022.1.13

图表来源:Wind;截至2022.1.13工业增加值同比或小幅下降

1月17日,国家统计局将公布12月工业增加值、社会消费品零售总额、固定资产投资等数据。业内预计高基数下工业增加值同比或小幅下降,固定资产投资累计同比增速或下降至4.7%,本土疫情反弹或致居民消费增速小幅回落,四季度GDP同比增速或为4.1%左右。

A股首份年报将出炉

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。