杨锐文:智能化将呈爆发趋势

或迎全面性的beta机会

景顺长城股票投资部执行总监杨锐文表示,中国经济发展到今天,传统经济增长引擎乏力,产业升级与科技创新是必由之路。那么,未来的投资机会可能更多将来自于科技成长股。科技股可能已经不是投不投的问题,而是怎么投的问题。

“或许,如果忽视今天的中国科技股,犹如十年前忽视美国科技股一样,时代的抛弃连一声再见也不会有。”杨锐文感慨。

谈及发布此次报告的初衷,杨锐文表示:“希望通过这次机会分享我们的科技股的研究,希望通过我们的投资逻辑与思考,给广大投资者提供一份思路,更好地理解科技股的价值。”

此次报告的核心观点,杨锐文总结说是“聚焦电动化alpha,享受智能化beta”。

尽管受制于缺芯的影响,汽车智能化的推进也神速,随着后面汽车缺芯的逐步缓解,L3智能化的起航,智能化将会呈现爆发趋势,这或许是全面性的beta机会。

具体而言杨锐文认为新能源车领域将有四大主线产业机会。

一是聚焦新技术和新方向,寻找电动化alpha;

二是聚焦电动智能汽车供给侧的发展;

三是智能化的扬帆起航,硬件百花齐放;

四是汽车半导体呈倍数级增长。

从产业趋势上, 杨锐文总结八大关键词,电动化的趋势是充电更快速、续航更持久、驾驶更安全、价格更便宜;智能化的趋势是感知更精确、决策更智能、执行更快捷、应用更丰富。

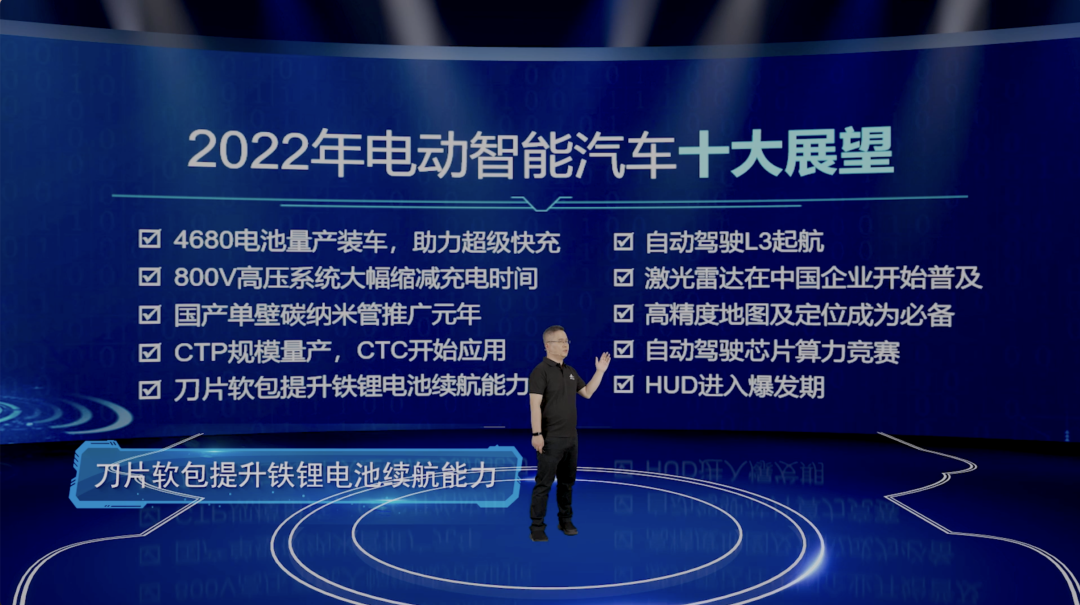

具体来说,展望2022年,杨锐文给出行业的十大展望:

展望一:4680电池量产装车,助力超级快充

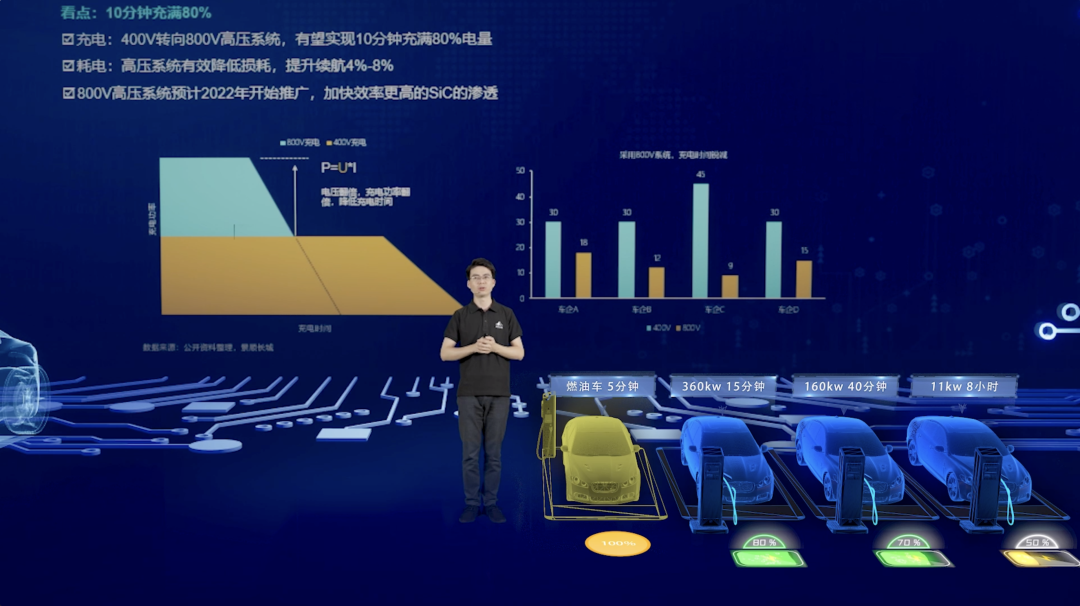

展望二:800V高压系统大幅缩减充电时间

展望三:国产单壁碳纳米管推广元年

展望四:CTP规模量产,CTC开始应用

展望五:刀片软包提升铁锂电池续航能力

展望六:自动驾驶L3起航

展望七:激光雷达在中国企业开始普及

展望八:高精度地图及定位成为必备

展望九:自动驾驶芯片算力竞赛

展望十:HUD进入爆发期

曾英捷:2021年三件大事催生行情

2022年聚焦电动化新技术

景顺长城研究部研究员曾英捷的分享由两个角度展开:

从产业的角度,2021年企业的重心是保障供应,到了2022年保障供应依旧是一门必修课,但产业会更加聚焦新技术的推广;

从投资的角度,2021年是板块性行情,是beta。2022年预计是结构性行情,板块将出现明显分化,就是所说的α,而这个α主要体现在新技术,新方向。

曾英捷认为,2021年有三件大事催生了这一轮火热的行情,可以归结为需求超预期,供需错配,原材料价格暴涨,企业量利齐升,涨价主逻辑造就了2021年电动车板块的beta行情。

第一:产销持续超预期。这是最基础,也是最根本的。2020年我们国家电动车产销136万辆,21年初大家预期全年销量180万辆,觉得30%的增速就很不错了,但让大家想不到的是,后面连续3次上调预期,全年销量预测已达到330万辆,基本比年期接近翻倍,大超产业预期。

第二:原材料价格暴涨。正因为需求出现井喷式的爆发,供需错配,导致原材料价格暴涨。今年我们切身体验到了市场的那句话,“周期不言顶”,很多产品的价格涨得超出我们的想象。电解液原料6f磷酸锂价格相比年初涨价400%+,碳酸锂、氢氧化锂涨价250%+,电解液、磷酸铁锂、氧化镨钕涨价都是100%以上,产业还出现让我们惊讶的现象,因为涨价过快,原本年度进行价格谈判,逐步调整到半年度、季度、月度甚至部分材料周度谈价的情况。

第三:磷酸铁锂的重生。原材料价格暴涨,整车和电池厂成本压力剧增,基于经济性考虑,成本更低的磷酸铁锂电池装机量大幅度回升。20年中国铁锂电池装机占比17%,21年每个季度都在提升,预计四季度占比将超过50%,提升的幅度还是非常明显的。而这点,也是年初大多数人没有预料到的。

展望2022年,曾英捷表示投资的主线一个是供应,一个是新技术,而重点在新技术。

供应层面,2022年产业供应短板仍旧存在。锂电材料中,隔膜、锂、PVDF、铜箔供应紧平衡,IGBT可能成为新能源汽车产销供给的主要瓶颈。

不过,曾英捷注意到一个非常有趣的现象,那就是各行各业跨界进入锂电材料产业链。以传统化工企业为代表,大举进入锂电材料产业链将是未来的一种常态,而这种现象会为行业保障充足的供应,而且是低成本的,但同时也存在产能过剩,竞争格局恶化的风险。这是需要我们格外注意的。

在重点的新技术、新方向层面,曾英捷表示“痛点在哪里,哪里就是新方向” 。我们说了电动车很多的好处,为什么还是有很多人不想买电动车?归根到底,还是续航不够长,充电不够快。那么,汽车电动化未来的长期发展方向就围绕解决这些痛点展开。

具体来说包含四个,充电更快速、续航更持久、驾驶更安全、价格更便宜。为了加速电动车的普及,产业链在2022年将加大力度推广新技术,重点解决续航和充电焦虑,同时也是解决安全和成本问题。这些新技术包括4680电池、刀片软包、CTP/CTC、800V高电压、先进热管理等。

张庆泽:智能化程度将是车企的胜负手

景顺长城研究部研究员张庆泽认为,如果说,电动化浪潮的大势已定,那么智能化的beta才刚刚开始。中长期看,汽车产品的智能化程度将成为整车企业的胜负手,最重要的原因在于未来汽车产品的差异化将由智能化来决定。

除此之外,智能化也让整车厂的盈利模式得到延伸,不再是过去卖一台赚一台钱的模式,而是能够通过升级迭代来持续收费,赚的是持续的提供服务的钱,而且可以贯穿到整台车的全生命周期。

车企不断地提升对智能化的重视度,而且智能化本身也按照L0-L5处于不断升级过程中,而智能化的投资机会蕴含在它长期的升级路径里,体现在四个方面:感知更精确,决策更智能,执行更快捷,应用更丰富。

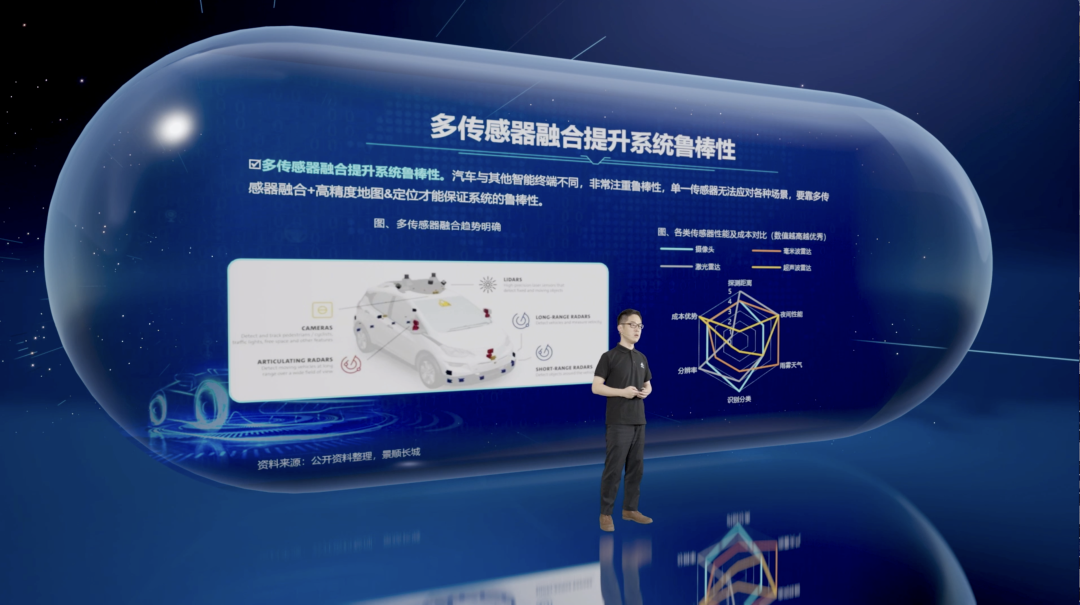

可能听起来有些复杂?其实,就像我们人体一样,需要眼睛、耳朵接受信息,大脑处理信息,再交给四肢再来执行。车辆通过摄像头、毫米波雷达、激光雷达、通信模块、高精度地图等完成数据的接收,之后由AI芯片、MCU、应用算法来完成数据的处理和判断,再传递到执行层面,完成对转向和制动的控制。且随着驾驶员的时间得到解放,整个座舱里的应用将更为丰富,比如HUD、大屏、多屏、语音交互、AR、投影等等。总体来说,可以通过感知层、决策层、应用层、执行层等多个方面来分析。

张庆泽表示,目前已看到整车厂在智能驾驶决策层的参与程度越来越深入,核心还是因为智能化对车企越来越重要,而决策层对智能化程度起到决定性作用。

张雪薇:未来汽车将会是行走的计算中心

智能化关注两大主线

景顺长城基金经理助理、研究部研究员张雪薇认为,在未来,汽车将会是名副其实的行走的计算中心。

在感知层,我们用到最多的就是摄像头,摄像头好比汽车的眼睛,是最直接的接受外部信息的窗口。从L1到L4,摄像头的数量要从1颗变到12颗,让汽车真正实现了眼观六路,带来每年超过25%的长期复合增长的机会。而为了让摄像头更快速地普及,就需要降成本,我们可以用更加便宜的塑料镜头代替掉部分玻璃镜头,使成本下降30%以上,而不会牺牲性能。这种技术,我们称为玻塑混合,我们预计2022年在辅助驾驶的摄像头中,玻塑混合渗透率可以达到60%以上。

值得注意的是,汽车上的摄像头是非常消耗算力的。比如,一颗800万像素的车载摄像头,会在1秒钟内产生2.4亿个像素点,这么大的数据量,需要两台超级游戏本的主机才能处理。目前,我们地表最先进的英伟达Orin芯片只能带动4路800万像素的车载摄像头,而用10颗摄像头则需要4颗这么强大的芯片,这是非常昂贵的。因此,我们认为摄像头的像素升级到800万就是现阶段一个比较顶峰的级别了,不会再继续往上走。这点和手机还是很不一样的。

在摄像头外,张雪薇预计明后年将看到越来越多的车型搭载激光雷达,从而实现在光线不好的地方也能准确地识别物体。当前激光雷达的成本非常高昂,但是未来五年它平均的成本有望迅速下探至一个很亲民的水平。

而在汽车的决策层,新能源车引入了类似人类大脑的架构,分了几个大区域去处理不同的功能,比如自动驾驶域,智能座舱域,车身控制域,和电池管理域等等。在新的解决方案中,芯片的算力就成了最核心的指标和要求。而在芯片国产化背景下,我们看到国内的企业也异军突起。

总结来说,智能化投资将有两大主线,第一条主线是智能化硬件的百花齐放,带来类似两年前,汽车电动化一般整个行业,每条赛道成倍数的增长。第二条主线在于智能汽车对整个半导体行业格局的改写。当前,汽车用半导体占半导体行业总需求只有12%,相比智能手机加上电脑超过一半的需求而言还很小,但是未来随着智能化的推进,车用半导体将会主宰整个半导体行业的格局,带来接近万亿人民币的市场空间。届时,国内的厂商也将获得更多的机遇。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。