分析师:张青 执业证书编号:S0890516100001

研究助理:程秉哲

本报告中,我们分析了A股市场处于低波动状态的原因,并对未来市场的波动率做了展望。我们认为A股市场当前处于低波动水平一是因为市场波动率本身具有周期震荡的属性,当前的波动率处于周期底部,二是因为结构性的行情使得各板块间的波动相互抵消。展望未来,我们认为当前处于极低水平的A股市场波动率会有所回升,并用快速傅里叶变换生成的滤波对波动率回升的节奏做了推演,但2022年在结构性行情演绎下,市场的波动率水平可能整体仍处于相对低位,这相应也意味着一些偏短线的日内交易策略,收益回报的预期或许也不能放得太高。

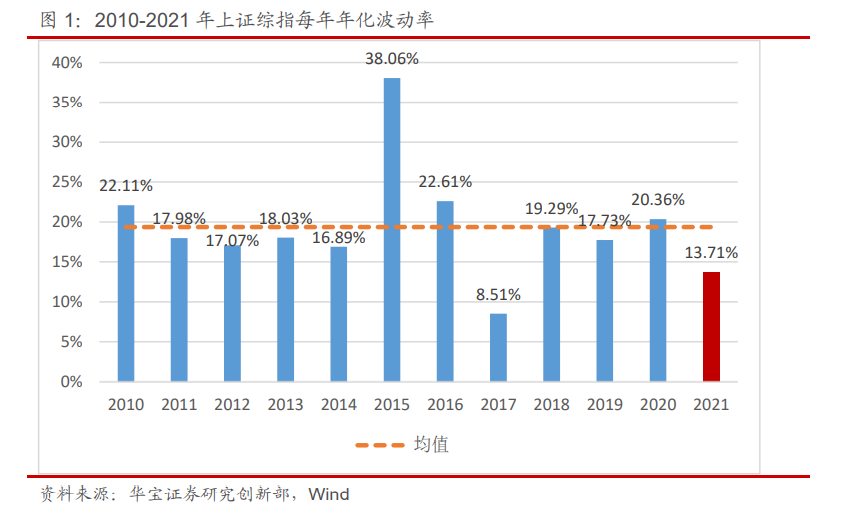

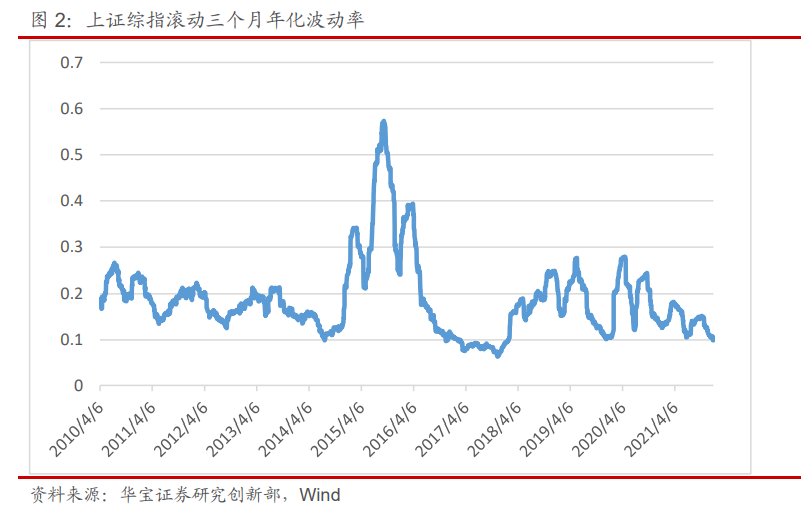

2021年以来,A股市场波动率持续走低。图一统计了上证综指2010年以来的每年年化波动率:2021年的年化波动率为13.7%,远低于近12年的平均水平(19.36%),仅高于2017年。2021年下半年上证综指的年化波动率更是只有12.7%。观察上证综指滚动三个月的年化波动率曲线也可看到,2021年12月31日的滚动三个月年化波动率水平为9.98%,处于2010年以来的8.89分位。

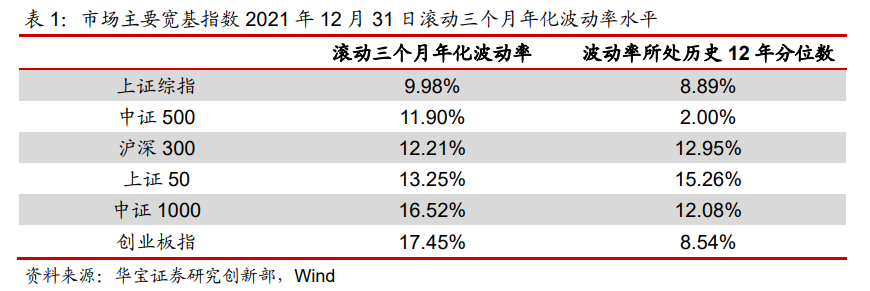

对比市场主流宽基股指滚动三个月的年化波动率,截至2021年12月31日波动率从小到大依次为上证综指(9.98%)、中证500(11.90%)、沪深300(12.21%)、上证50(13.25%)、中证1000(16.52%)和创业板指(17.45%)。所处历史分位数从小到大分为中证500(2.00分位)、创业板指(8.54分位)、上证综指(8.89分位)、中证1000(12.08分位)、沪深300(12.95分位)和上证50(15.26分位)。

1.什么导致了市场波动率走低?

1.1 若将市场细分,波动率并非处于绝对低位

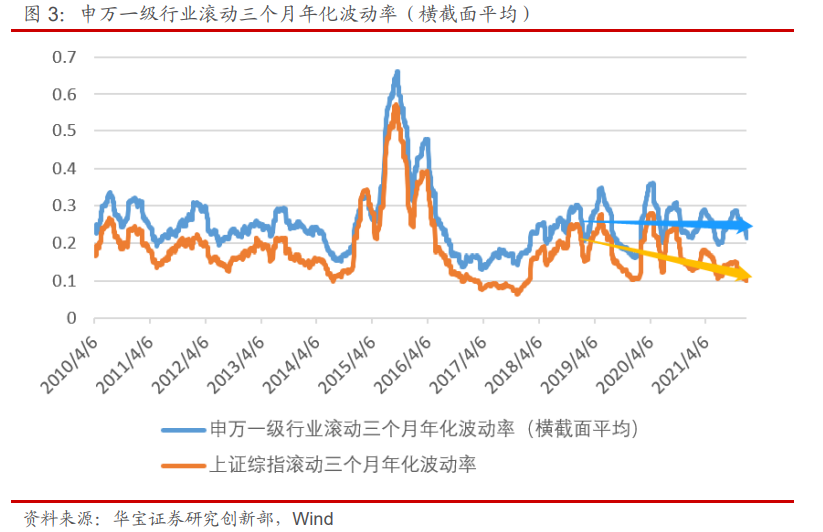

为了探寻A股市场波动率走低的原因,我们分别统计了申万31个一级行业2010年以来的滚动三个月年化波动率序列,并将这些序列在横截面上求平均值,汇总成一个均值序列。图三将这个均值序列和上证综指滚动三个月年化波动率做了对比。2019年以来申万一级行业的平均波动率水平基本是围绕着一个中枢水平上下波动的,而上证综指的波动率则是有逐步走低的趋势。截至2021年12月31日,申万一级行业的滚动三个月年化波动率平均值处于2010年以来的26.85分位,比起上证综指处于一个更加正常的水平。

1.2 A股的结构化行情助推了市场波动率的下行

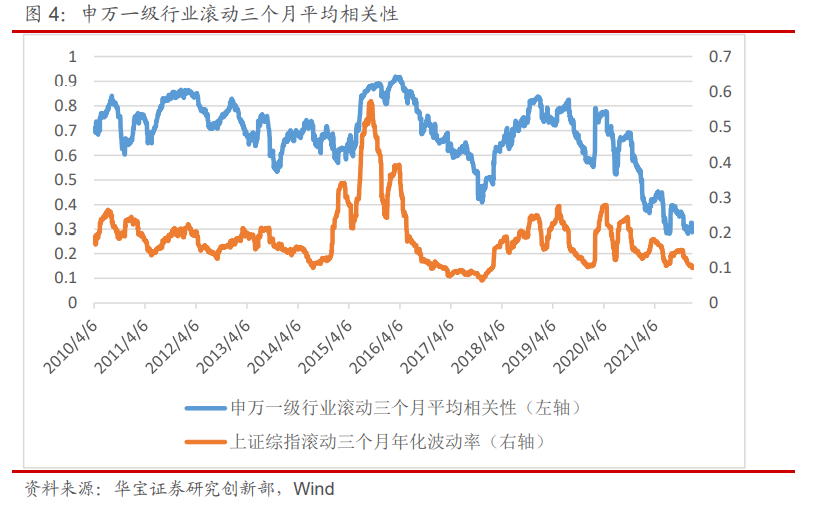

对于图三中行业波动率和市场波动率分化走势的一个合理的解释是:各行业指数走势的相关性降低使得行业的波动互相抵消,从而导致了全市场的波动率超出正常震荡范围的下行。统计申万31个一级行业的滚动三个月平均相关性系数可以发现,自2020年以来,申万一级行业间的相关性就不断地走低,并于2021年创下了行业间相关性的历史新低。截至2021年12月31日,各行业板块间的滚动三个月平均相关性系数仅为0.29,远低于2010年以来0.68的平均水平。这种低相关性实质上就是结构化行情的一种体现。步入2021年之后,我们能明显的感觉到市场结构化行情的加剧:中证500涨势好的时候沪深300表现不佳;白酒消费下跌的时候光伏、新能车等板块大涨,你方唱罢我登场,市场的热点频繁切换。

从历史上来看,行业间相关性和市场波动率有着紧密的关联。根据统计,申万一级行业滚动三个月平均相关性系数和上证综指的滚动三个月波动率的相关性达到了0.53。从图中也可看出,在2015年股灾前后行业间平均相关性达到了0.9左右,而在市场波动率较低的2017年底,行业间的平均相关性也跌落至0.5以下。

2. A股市场波动率预测——2022年市场波动率何去何从?

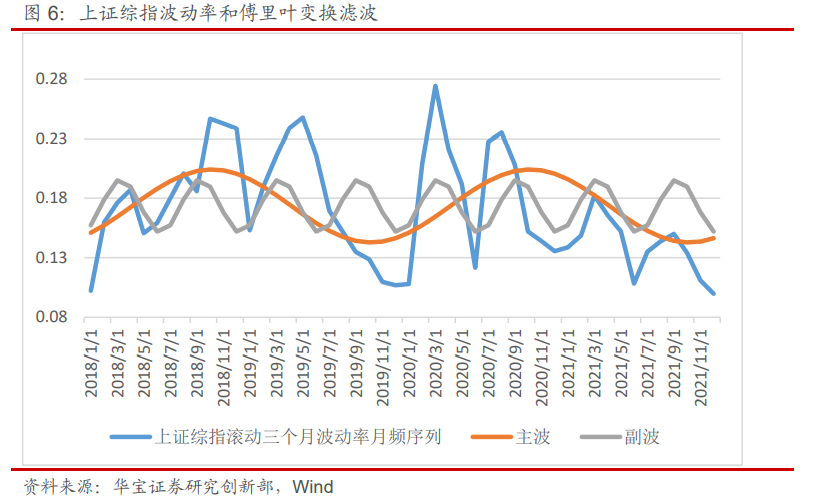

通过观察,我们发现市场波动率自2018年以来的走势具有一定规律性,每个波段之间的间隔较为一致。若假设未来市场的波动率也会延续这个规律,就可以用快速傅里叶变换来预测未来一段时间市场的波动率变化方向。我们对2018年以来的上证综指月频的滚动三个月年化波动率序列绘制频谱图,发现在周期数为2和8的两个频段有显著的峰值。我们以此来生成波动率序列的主波和副波,并用主副波合成的滤波对未来的波动率进行预测。

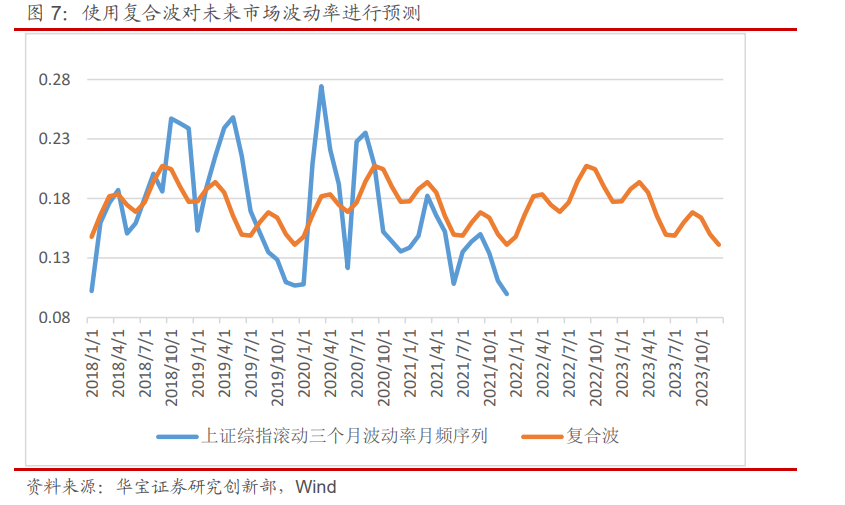

周期数为2的主波一个周期长度为一年,周期数为8的副波一个周期长度为一个季度。可以看到无论是主波还是副波,都显示当前波动率处于周期底部。将两个波合成为一个复合波,并对未来波动率的走势进行预测可以发现,市场波动率将在未来的一段时间逐步攀升,并于2022年10月底达到峰值,随后逐步回落。

不过,展望2022年,面对经济下行压力以及相对温和的稳增长政策,可能市场仍旧演绎的是结构性行情,而从前文我们对波动率的分析逻辑看,虽然我们认为市场波动率未来有回升的可能,但整体水平可能仍维持相对低位。

3. 总结

本文中,我们分析了A股市场处于低波动状态的原因,并对未来市场的波动率做了展望。我们认为A股市场当前处于低波动水平一是因为市场波动率本身具有周期震荡的属性,当前的波动率处于周期底部,二是因为结构性的行情使得各板块间的波动相互抵消。展望未来,我们认为当前处于极低水平的A股市场波动率会有所回升,并用快速傅里叶变换生成的滤波对波动率回升的节奏做了推演,但2022年在结构性行情演绎下,市场的波动率水平可能整体仍处于相对低位,这相应也意味着一些偏短线的日内交易策略,收益回报的预期或许也不能放得太高。

风险提示及免责声明

★华宝证券股份有限公司具有证券投资咨询业务资格。

★市场有风险,投资须谨慎。

★本报告所载的信息均来源于已公开信息,但本公司对这些信息的准确性及完整性不作任何保证。

★本报告所载的任何建议、意见及推测仅反映本公司于本报告发布当日的独立判断。本公司不保证本报告所载的信息于本报告发布后不会发生任何更新,也不保证本公司做出的任何建议、意见及推测不会发生变化。

★在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

★本公司秉承公平原则对待投资者,但不排除本报告被他人非法转载、不当宣传、片面解读的可能,请投资者审慎识别、谨防上当受骗。

★本报告版权归本公司所有。未经本公司事先书面授权,任何组织或个人不得对本报告进行任何形式的发布、转载、复制。如合法引用、刊发,须注明本公司出处,且不得对本报告进行有悖原意的删节和修改。

★本报告对基金产品的研究分析不应被视为对所述基金产品的评价结果,本报告对所述基金产品的客观数据展示不应被视为对其排名打分的依据。任何个人或机构不得将我方基金产品研究成果作为基金产品评价结果予以公开宣传或不当引用。

适当性申明

★根据证券投资者适当性管理有关法规,该研究报告仅适合专业机构投资者及与我司签订咨询服务协议的普通投资者,若您为非专业投资者及未与我司签订咨询服务协议的投资者,请勿阅读、转载本报告。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。