市场回顾

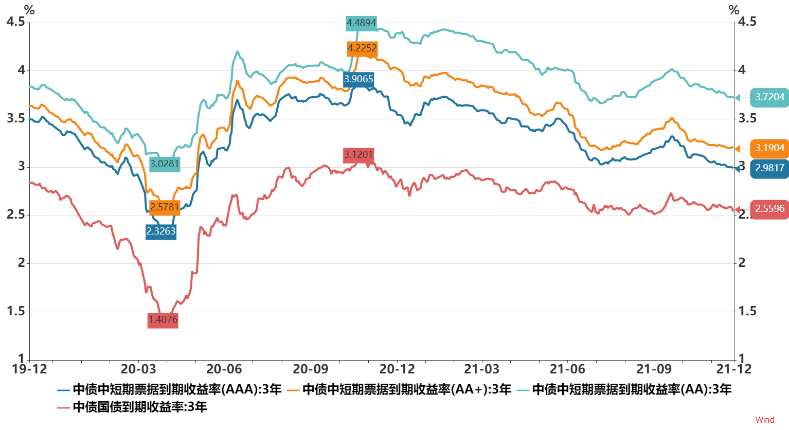

2021年,信用债到期收益率整体呈先降后升再降的走势,信用利差全年波动收窄,目前处于历史低位。

图表 1:近两年到期收益率和信用利差走势

数据来源:Wind,太平基金

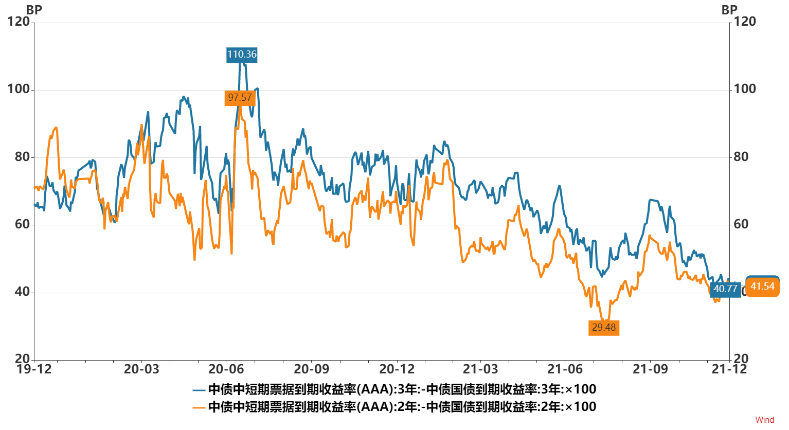

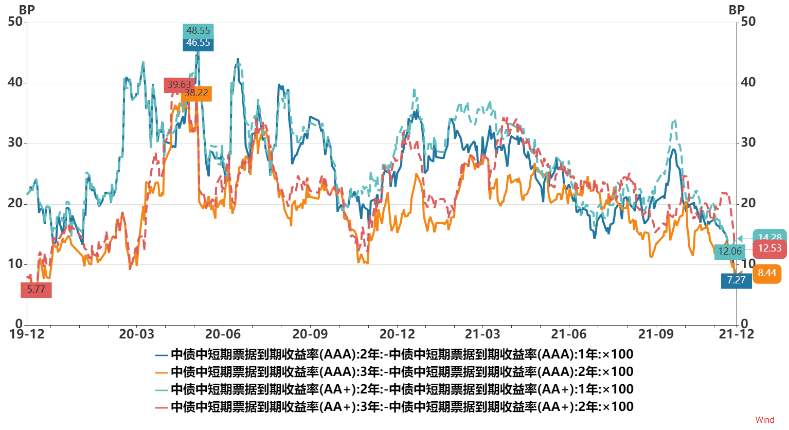

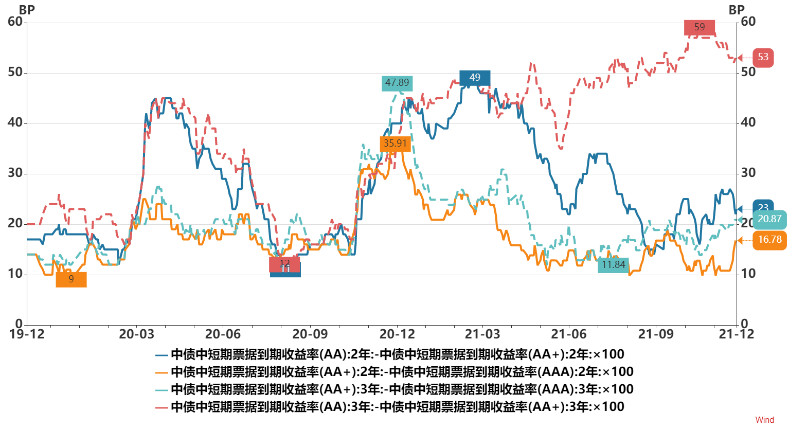

数据来源:Wind,太平基金期限利差震荡走低,且临近年末,由于短端到期收益率抬升,期限利差进一步回落。资产欠配使得等级利差以收窄为主,但低等级仍波动走阔至历史高位,一定程度上反映市场风险偏好下降。

图表 2:近两年期限利差和等级利差走势

数据来源:Wind,太平基金

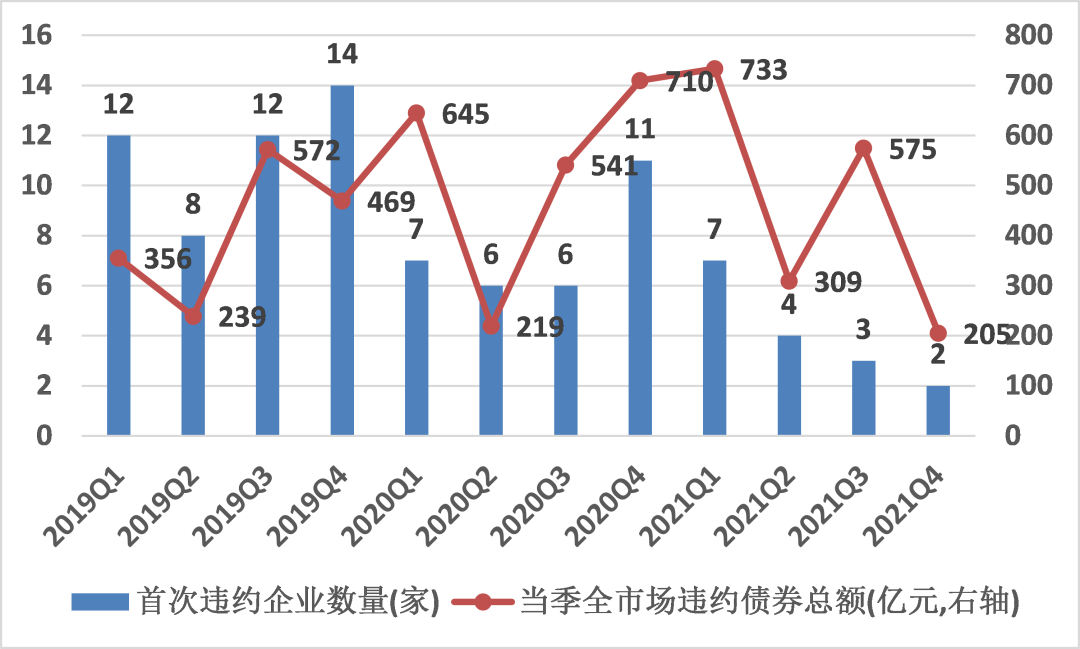

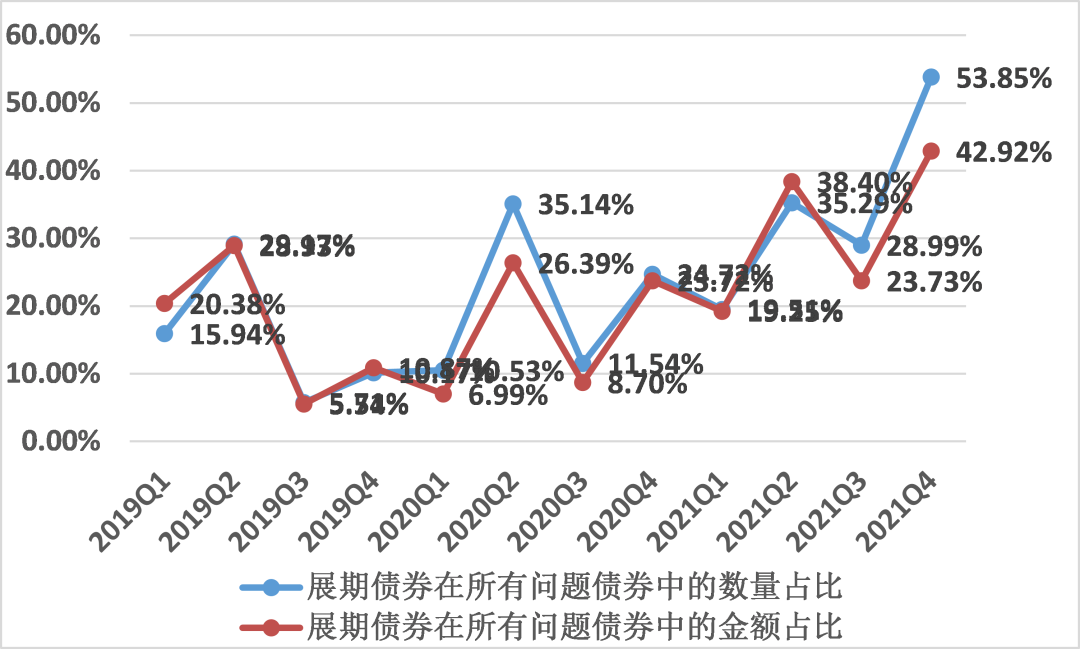

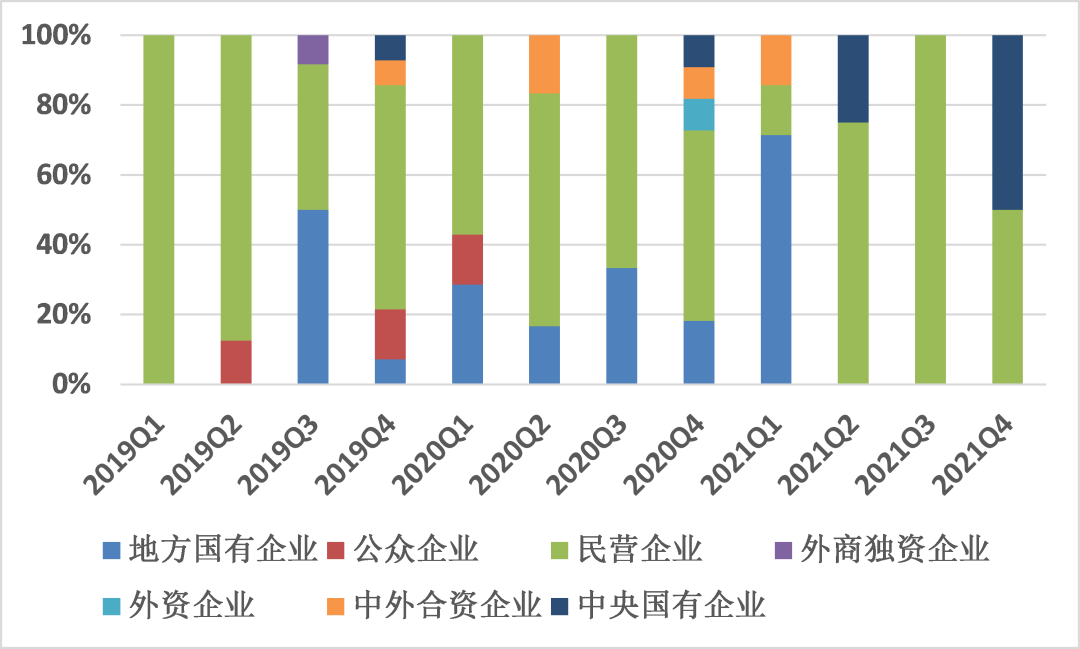

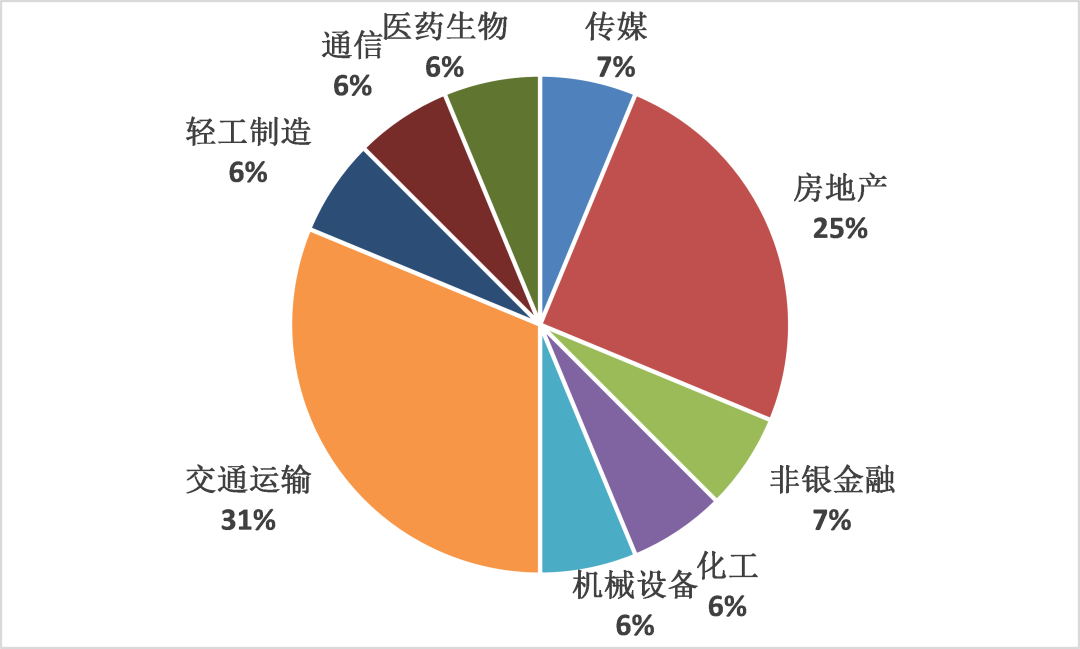

数据来源:Wind,太平基金受益于较为宽松的流动性,2021年新增首次违约主体数量和违约债券金额均有所下降,但是考虑到展期债券亦在增加,债券市场信用风险仍不容小觑。

图表 3:多维度违约情况

数据来源:Wind,太平基金

数据来源:Wind,太平基金注:饼状图为2021年情况,其余为近两年情况

行业研究

(一)城投

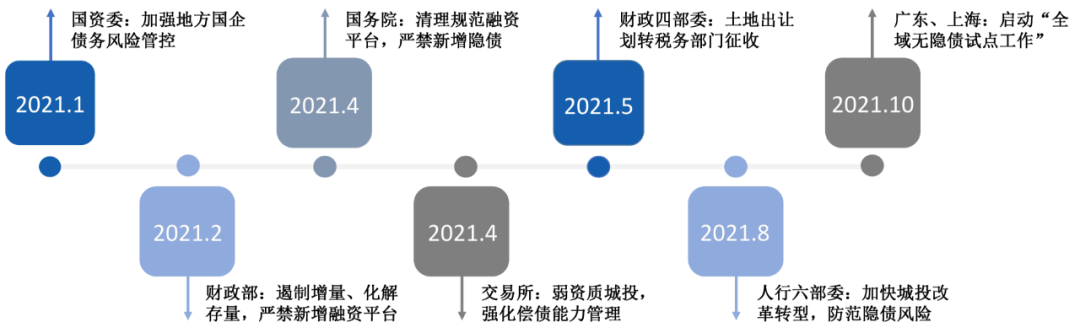

根据近年政策脉络看,城投政策基调可以归纳为三个字“压、防、转”,即压降化解隐性债务、防范隐债重大系统风险、有序推动城投平台市场化转型。因此,在严控新增、压降存量的背景下,2022年城投再融资政策可能会进一步收紧,部分负债率高、行政层级低、地区财力偏弱的主体,会面临较大的债务滚续压力。

图表 4:城投相关政策时间轴

资料来源:太平基金

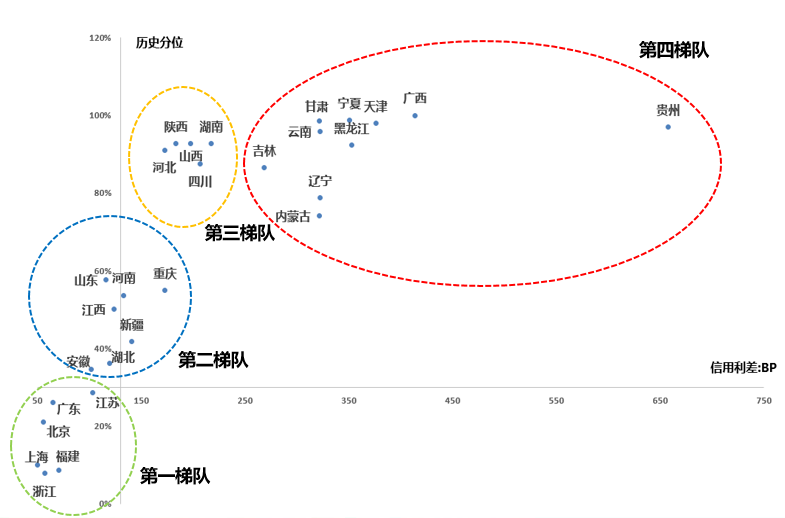

资料来源:太平基金根据利差及历史分位,各省级区域可以分为四个梯队。区域间分层明显,绿色圈内代表的发达区域利差较低,红色圆圈内的信用资质较弱区域利差高位难下,中间区域具有一定挖掘机会。

图表 5:区域梯队分布

资料来源:太平基金

资料来源:太平基金展望2022年,中央对地方隐债管控的方向不会有大的改变,城投融资环境并不会明显宽松,加之地产调控对财政收入的影响会在2022年逐步显现,城投短期基本面改善空间有限,局部区域的流动性压力较大,区域分化仍将持续,不过考虑到稳经济等因素,城投违约风险总体可控。虽然目前发达区域利差较低,但考虑到非标转标及理财新规实施等因素,部分增量资金或向城投配置,发达区域及中部强市核心城投将可能成为配置重点。

因此,对于城投债投资,在规避弱区域、尾部城投基础上进行分散投资,以中等久期的发达地市平台作为基本配置兼顾流动性,发达区县和部分中部强市核心平台进行扩库和适度信用挖掘,期限控制在中短久期。

图表 6:城投择券思路

资料来源:太平基金

资料来源:太平基金(二)房地产

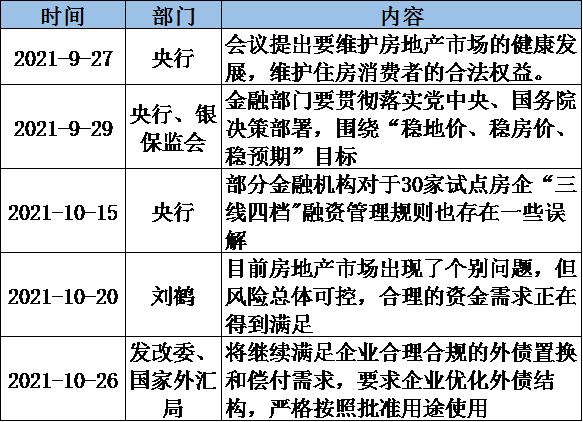

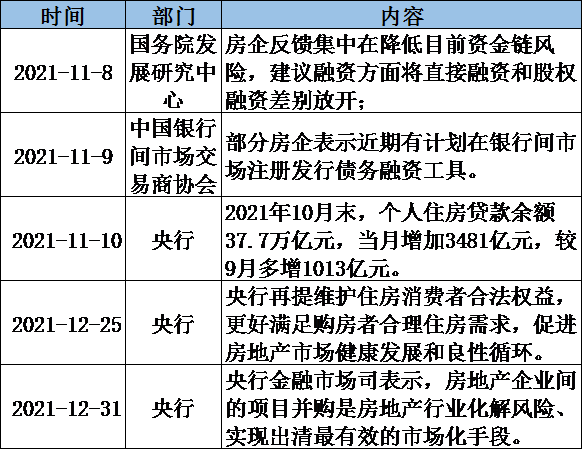

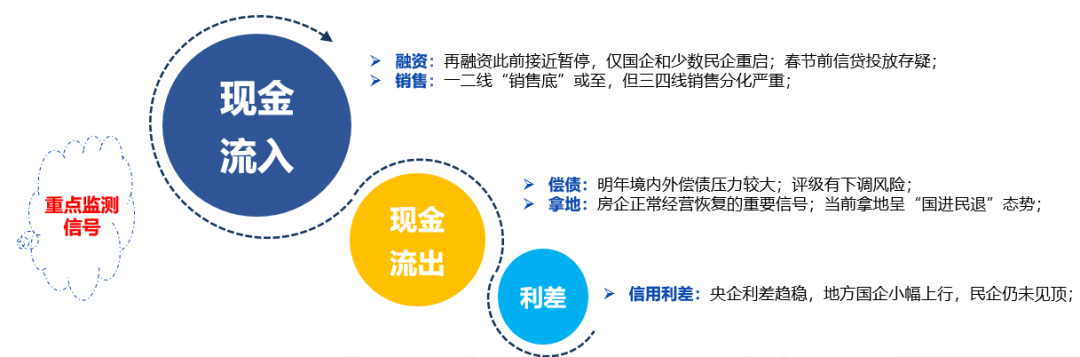

2021年,房地产调控呈现常态化,房企融资、拿地、销售受到全面管控。当前销售探底、城市分化,商品房成交数据仍处历史较低水平。土地市场虽边际改善,但仍未显著好转。房企如后续重启拿地,则显示企业经营逐步恢复正常,后期持续关注拿地情况。

虽然当前贷款政策有所放松,部分城市限购试探性放松,但由于预售资金监管限制了销售回款,叠加居民观望情绪浓厚,房企仍需承压。

图表 7:房地产相关政策

资料来源:太平基金

资料来源:太平基金由于一二线、城市群需求仍强,因而长期看房企仍有投资价值。同时,行业集中度提高后,竞争格局相对改善,“剩者为王”进一步凸显。预计2022年上半年,房地产基本面与情绪仍处低谷,金融机构维持对行业的低风险偏好,行业利差存在走阔风险。部分企业违约风险传染性仍强,需规避高杠杆、土储薄、美元债融资依赖度高的主体。建议仍以避险防御为原则,加强政策跟踪。投资机会来看,需紧密跟踪以及等待如下信号出现:

图表 8:房地产重点监测信号

资料来源:太平基金

资料来源:太平基金(三)产业

1.煤炭

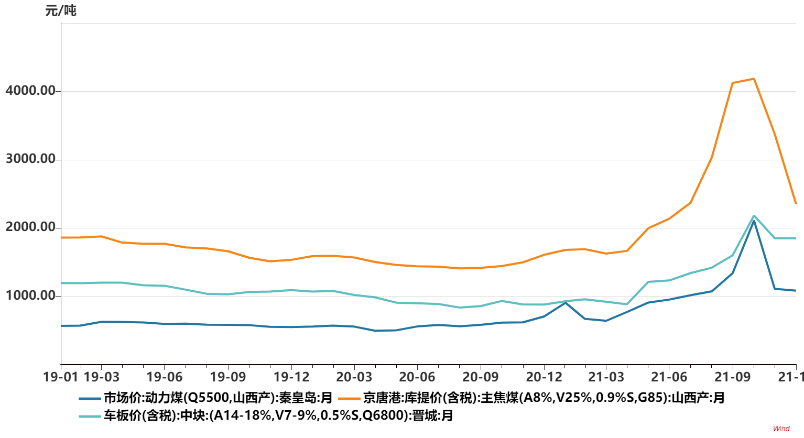

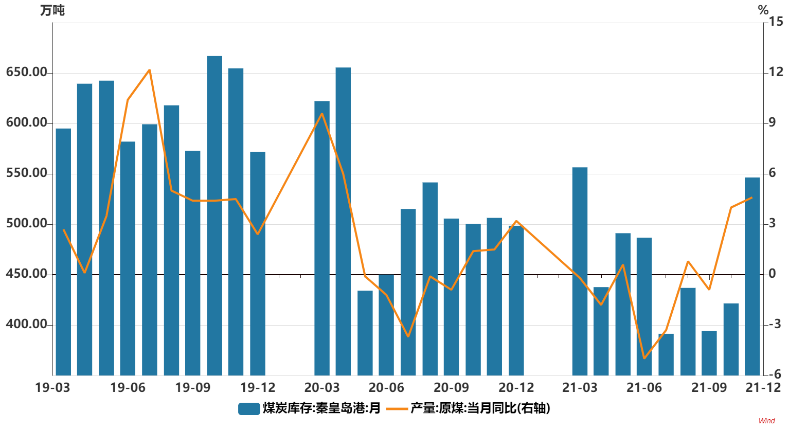

需求不弱、供给不足,2021年煤炭市场价格大幅上涨。虽然近期在保供推动下,煤价较前期高点已显著回落,但仍处于历史高位,保持了较强势头。

图表 9:近两年煤炭行业运行情况

数据来源:Wind,太平基金

数据来源:Wind,太平基金双碳政策引导下,长期来看煤炭行业景气度下降,企业发展需要逐步转型,但同时由于以煤为主的基本国情,中短期内经济发展、民生保障对煤炭仍有较高依赖度,行业外部环境尚可。

严监管或导致煤炭行业经营趋稳,政策导向下关注煤企转型方式及资本支出压力。2021年,永煤违约影响逐步消散,煤炭信用债利差收窄幅度较大,不过当前仍具有一定性价比,可主要考虑资质较好的龙头煤企集团以及部分上市公司,久期可适当拉长。

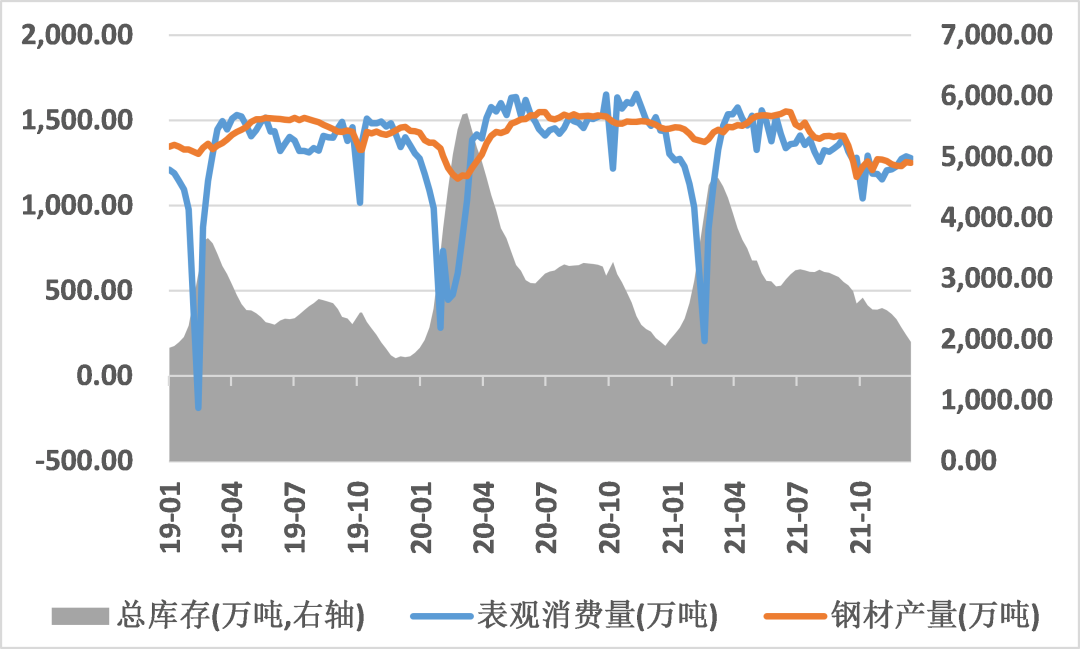

2.钢铁

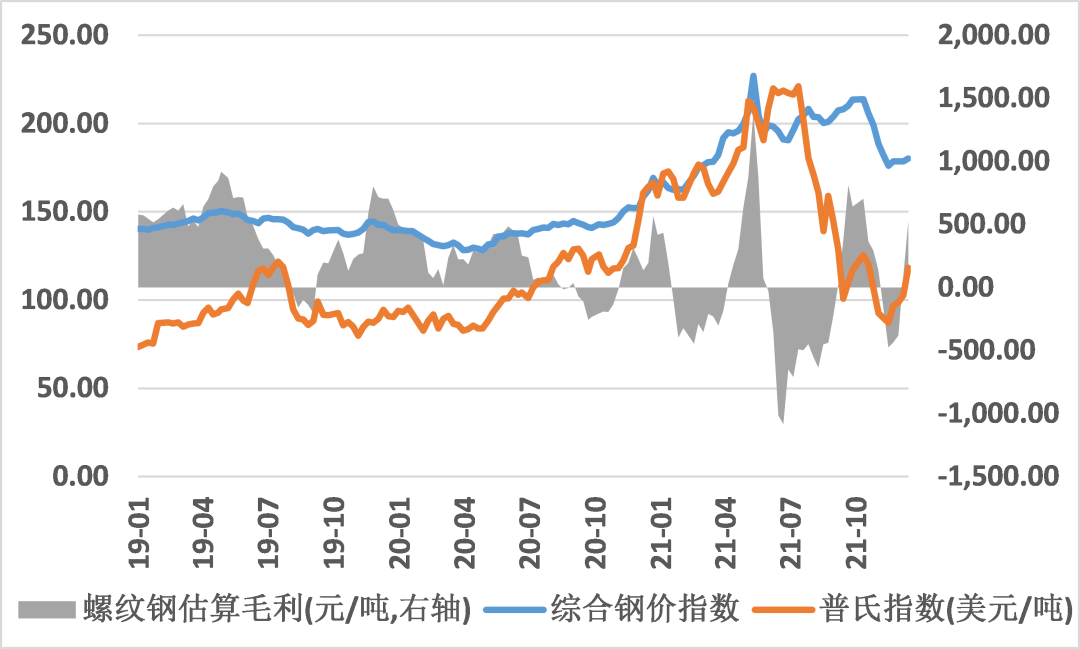

2021年,在供需双弱的环境中,钢价呈现M型走势,而铁矿石在减产预期落地后也一改前期强势,迅速回调。

图表 10:近两年钢铁行业运行情况

数据来源:Wind,长江证券,太平基金

数据来源:Wind,长江证券,太平基金2022年,在房住不炒、严控地方债务等大政方针下,钢铁下游需求难见起色,不过受双碳政策约束影响,限产带来的供给收缩也将继续发生,两者相互作用或使得钢价高位宽幅振荡,而行业景气度也面临一定的不确定性。

(四)金融

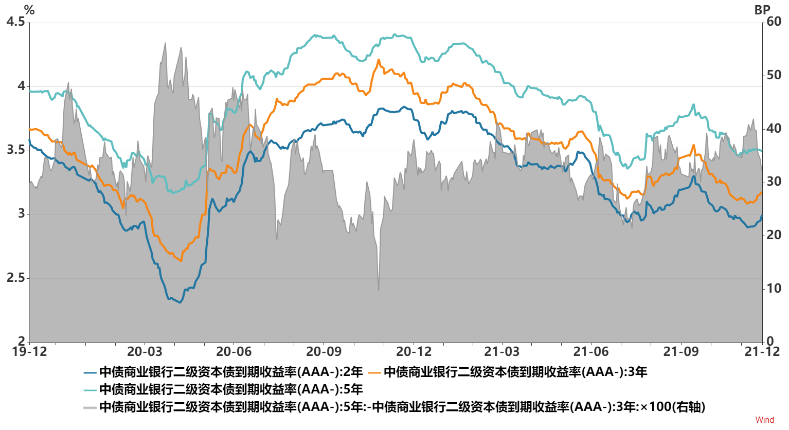

1.银行

2021年上半年,资金面较为宽松叠加市场信用风险担忧上升,信用债投资方向从资质下沉转向品种下沉,带动二级债收益率下行。虽然8月底理财整改曾导致一波走阔,但随着市场逐步消化,目前二级债利差又再次回落。

图表 11:近两年二级债到期收益率及期限利差走势

数据来源:Wind,太平基金

数据来源:Wind,太平基金二级债信用风险较低,近年来流动性有所加强,因而仍具有投资价值,但中长久期二级债存在一定的供需矛盾,目前利差仍处于较低水平,或存在一定的走阔压力。不过,就2022年来看,前三季度到期量不大,可考虑逢高逐步参与。

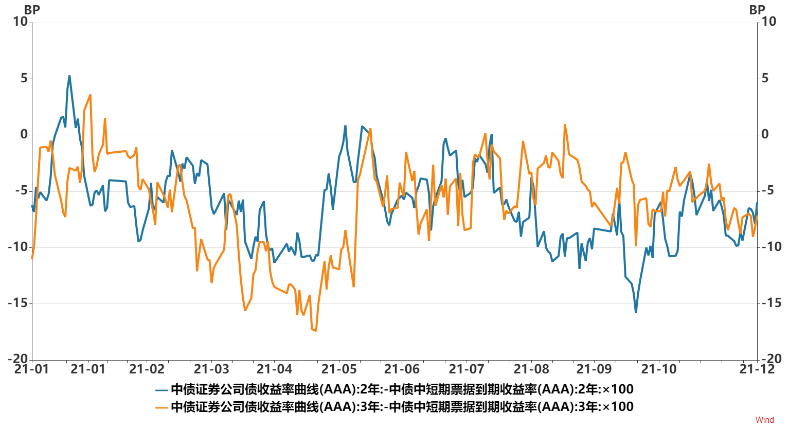

2.券商

目前,2、3年券商普通债与AAA级信用债的利差略高于近一年均值。考虑免税因素后,券商普通债实际收益或高于信用债,但优势并不明显。整体来看,券商普通债信用风险较低,且方便交易所质押,不过收益率并不突出,可考虑作为基础配置品种。

图表 12:近一年券商普通债与中短期票据的利差走势

数据来源:Wind,太平基金

数据来源:Wind,太平基金自2020年政策放开以来,券商公募次级债发行量逐渐增多。目前,券商次级债中证估值略高于同期限二级债,但同时会受到不可质押、流动性较弱等因素制约。

策略总结

(一)投资策略

2021年,得益于较为宽松的资金环境,市场较多采用杠杆套息策略。目前,信用利差较年初已进一步压缩,信用债投资性价比下降。但维稳背景下,预计资金面难以明显收紧,因而仍可考虑票息+杠杆策略。

等级上,资管新规全面执行,投资机构风险偏好或相应下降,近期低等级信用利差持续走阔,因而建议仍维持偏防守策略,以中高等级信用债为主。

(二)配置方向

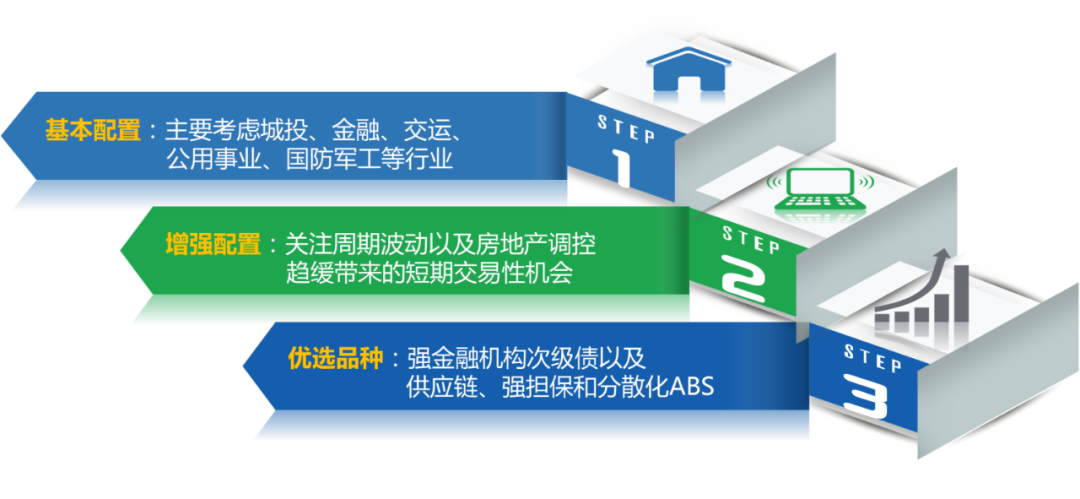

2022年,维稳基调下违约事件集中爆发的可能性不大,不过考虑到宏观经济承压、机构风险偏好下降等因素,结合行业风险收益分布情况,具体三个配置方向如下所示。

图表 13:信用债配置方向

资料来源:太平基金

资料来源:太平基金(作者为太平基金固定收益投资部基金经理助理闫明健、太平基金专户投资部投资经理冯广鑫等)

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。文中内容及观点仅供参考,不构成对投资者的任何投资建议,也不保证在信息发生更新的情况下作出的建议不发生变化,公司及其员工不就本文涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文内容而引致的任何损失承担任何责任,任何人士及机构均不应依赖该文取代其独立判断。

太平基金在本文中的所有观点仅代表太平基金在本文成文时的观点,太平基金有权对其进行调整。本文转载的第三方报告或资料,转载内容仅代表该第三方观点,并不代表太平基金的立场,太平基金不对其准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文的版权为太平基金所有。未经太平基金的事先书面许可,任何个人或机构不得将此文或其任何部分以任何形式进行派发、复制、修改或发布。如转载、引用或刊发,需注明出处为"太平基金管理有限公司",且不得对本文进行任何有悖原意的删节或修改。

我国基金运作时间较短,不能反映股市发展的所有阶段。中国证监会对本基金募集的注册,并不表明对其的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。太平基金郑重提醒您注意投资风险,在进行基金投资前请详细阅读相关风险提示函和本公司旗下各基金的《基金合同》、《招募说明书》等基金法律文件以及披露的最新相关公告,并选择适合自身风险承受能力的投资品种进行投资,谨慎进行投资决策。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。