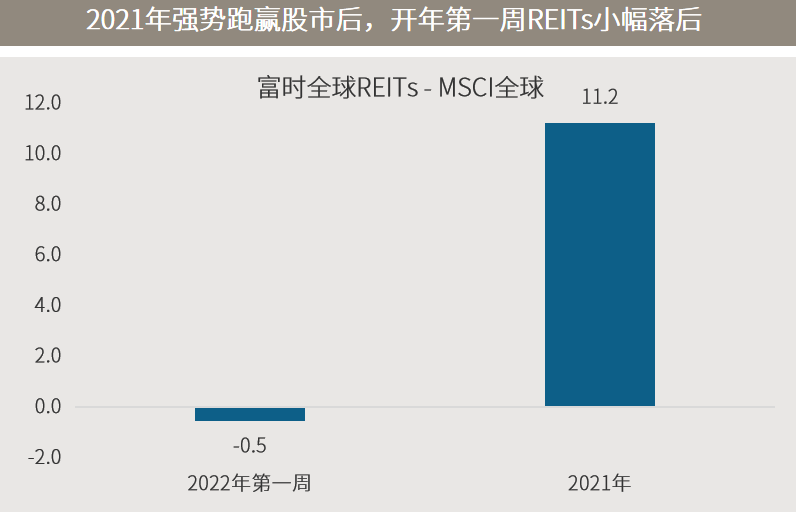

本篇摘要:

【市场观察1】A股:美债实际利率短线急升,价值股再次领跑A股

【市场观察2】海外:美联储公布鹰派纪要,紧缩步伐或再提速

【市场观察3】REITs:通胀环境下表现更优,2022年有望延续强势

△资料来源:Wind,Bloomberg;数据截至2022/1/7。

△资料来源:Wind,Bloomberg;数据截至2022/1/7。

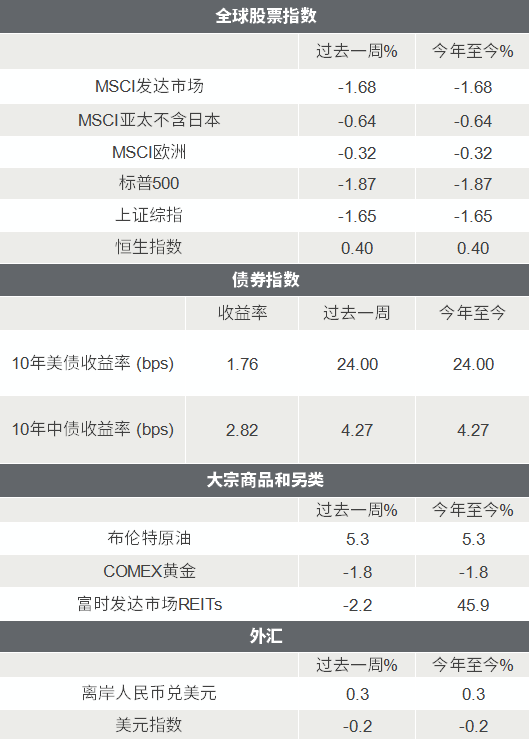

A股:美债实际利率短线急升,价值股再次领跑A股

■ 美债实际利率短线急升,价值股再次领跑A股:

美联储释放加速紧缩的信号,美债实际利率近期的快速攀升,叠加交易拥挤、浮盈较大,共同导致了开年以来新能源、医药等高成长、高景气板块的加速调整。A股本周的调整与全球股市一致,尤以创业板指和新能源板块为代表的成长股波动较大。在政策暖风的呵护和“回归经济建设为中心”的预期的提振下,去年持续承压的地产产业链本周再次领涨,延续了四季度以来的反弹态势。

■ 经济转型并非一蹴而就,现实围绕预期上下波动:

无论是新能源产业链为代表的新经济,还是地产产业链表征的旧驱动,都是当下中国经济增长的重要引擎,而转型之路也不会一蹴而就。转型升级“进三退一”的现实路径,与投资者线性外推的直线路径,是近期股市波动的主要矛盾和困扰投资者的源泉。宏观利率因子的解读也好,交易层面的解释也罢,本质上都是相关板块的估值在波动,而非基本面上的变化。除了守正(坚守优质赛道的中长期确定性)之外,收益与风险的性价比突出的港股市场值得重点关注。同时鉴于货币政策与汇率、资本流动的勾稽关系,建议密切关注人民币汇率及相关政策的动向,其或对A股市场风格有较大影响。

△资料来源:万得(上)本周数据区间为2022.01.04-2022.01.07(下)数据区间2021.01.01-2022.01.07。

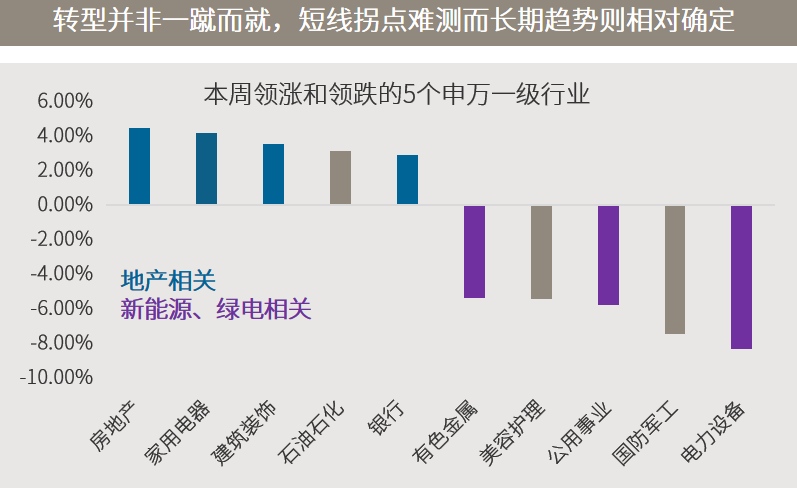

△资料来源:万得(上)本周数据区间为2022.01.04-2022.01.07(下)数据区间2021.01.01-2022.01.07。海外:美联储公布鹰派纪要,紧缩步伐或再提速

■ 美联储公布鹰派纪要,紧缩步伐或再提速:

持续的通胀压力促使美联储加速收紧货币政策。美联储周三公布的12月会议纪要显示,“非常吃紧的”就业市场和居高不下的通胀,可能要求美联储比预期更早加息,并开始缩减资产负债表的规模。鹰派的会议纪要发布后,投资者对美联储今年3月加息的预期跳升至80%,美债实际利率短线急升造成美股、尤其是成长与科技股大幅波动。

■ 鹰派信息有望逐渐消化,基本面仍对股市构成支撑:

开年以来市场对美联储加快紧缩步伐的预期,导致美债收益率短线急升(从1.5%到1.8%),造成美股乃至全球股市波动。类似的情形实际上去年一季度已经出现过,而全年美股以接近新高收报。历史上来看在美债收益率绝对水平较低的情况下,美股与美债收益率在同比上是同向波动的,尽管美债收益率(尤其是实际收益率)短线的急升也往往给美股、尤其是成长股造成较大波动。但随着投资者逐渐消化美联储的鹰派信息,市场将逐渐回归以增长为主基调的基本面。2022年盈利的增长仍然有望抵消估值调整的压力,对欧美日等发达股市构成支撑。

△资料来源:(上)万得,数据区间2020.01.01-2022.01.07;(下)彭博,分别反映今年1月6日和去年底收盘价所隐含的对应时点美国联邦基金利率水平。

△资料来源:(上)万得,数据区间2020.01.01-2022.01.07;(下)彭博,分别反映今年1月6日和去年底收盘价所隐含的对应时点美国联邦基金利率水平。REITs:通胀环境下表现更优,2022年有望延续强势

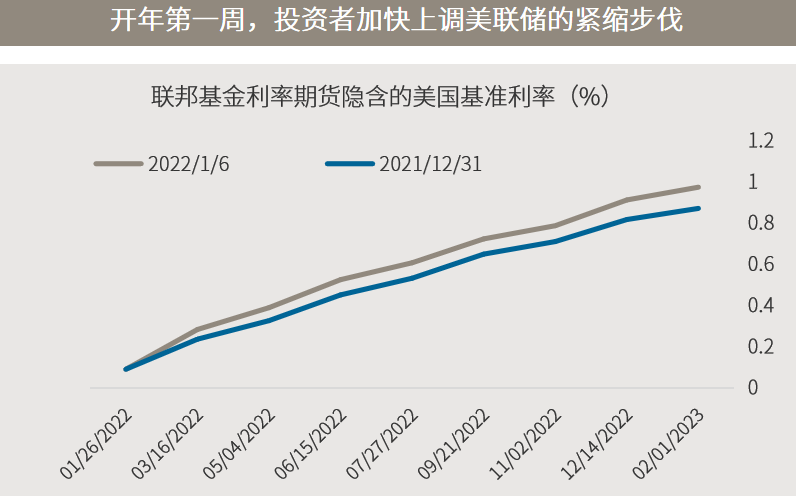

■2021年REITs显著跑赢股市,2022年有望延续强势:

随着全球经济从疫情中复苏并进入再通胀的环境,2021年全球房地产投资信托基金(REITs)显著反弹,富时全球REITs全年上涨28.0%,跑赢MSCI全球的16.8%。进入新的一年,在美国就业数据持续优于预期,及通胀压力加速美联储收紧货币政策的背景下,全球REITs有望再次跑赢全球股市。

■ REITs通胀环境表现更优,多元化配置的优选:

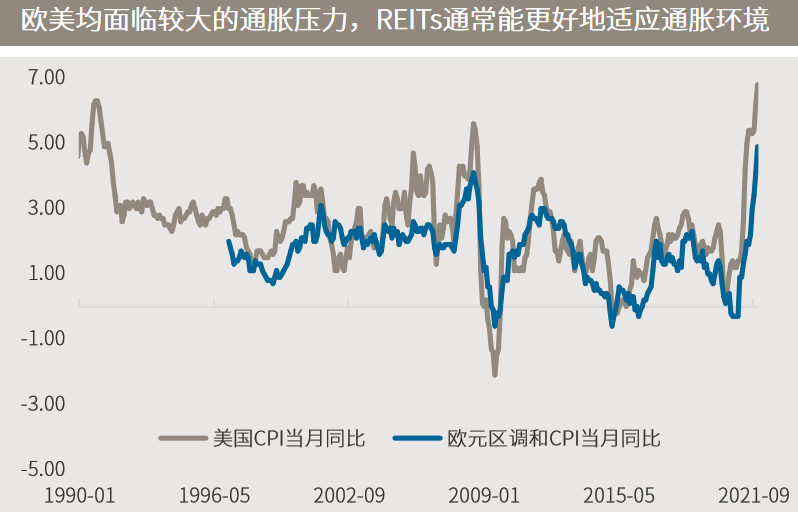

对于在投资组合中寻求通胀保护的投资者而言,从市场回报和经营基本面来看,REITs在温和通胀时期的表现历来不错。与低通胀时期相比,REITs在温和通胀时期的平均回报和经营业绩较高。一方面REITs底层资产的租金随着通胀逐渐调整,另一方面底层资产的价值也随着通胀走高而增值。因此,REITs是能较好适应通胀的资产,也是多元化配置的理想标的。

△资料来源:万得,(上)2022年第一周数据区间为2022.01.03-2022.01.07;(下)数据区间1990.01-2021.11,其中欧元区数据起始于1997.01。

△资料来源:万得,(上)2022年第一周数据区间为2022.01.03-2022.01.07;(下)数据区间1990.01-2021.11,其中欧元区数据起始于1997.01。

■ 美国12月就业增幅不及预期,但劳动力市场接近充分就业

■ 欧元区12月综合PMI终值降至3月来最低,因疫情致经济复苏动摇

■ 12月OPEC增产幅度再度低于协议目标,凸显产能限制抑制供应

■ 李克强总理:针对市场主体需求实施更大力度组合式减税降费,确保一季度经济平稳开局

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。