近日,创金合信基金发布2022年宏观与投资策略,首席经济学家魏凤春认为,2021年是旧经济的周期高点,新经济的改革元年,政策重心从绝对贫困到相对公平,从软科技走向硬科技;2022年决定资产配置的关键宏观问题是质量之辩,量变是旧经济的外生增长,质变是新经济的内生增长,二者的博弈决定了资产配置的主赛道。

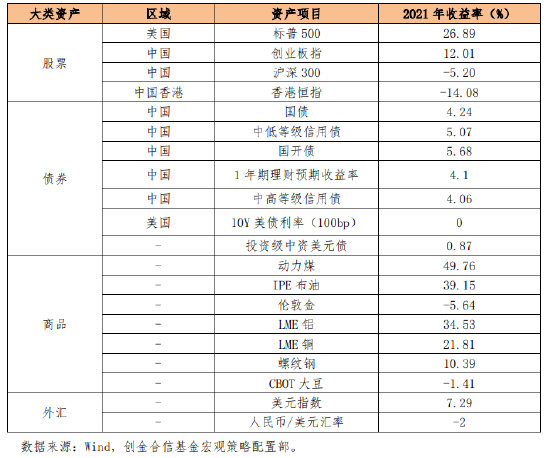

2021年大类资产:上游通胀和能源革命

2021年在双碳背景下,新能源获得量的增长,旧能源获得价的提升;工业品高位震荡,农业品冲高回落。中美经济错位复苏,全球供应链继续受到疫情扰动,中国出口强劲,人民币维持强势。

A股呈现行业分化、市值下沉特征。权重指数跑输大市,中小市值指数表现较好。港股受房地产、互联网、教育产业政策影响,见顶回落持续低迷。

紧信用但货币偏向宽松,经济下行,债券小牛市。地产风险爆发,长久期利率债占优。

宏观趋势:2022年大机会较2021年弱化,但质仍然大于量

2022年盈利走弱、政策放松背景下,权益和债券都可能面临阶段性的机会。权益方面,估值收缩叠加业绩分化,预计质的增长重新成为主流,对应盈利有韧性、边际改善或者有估值修复空间的赛道,主要有四大方向。

一是新能源、新能源车、新材料和高端制造方向:行业处于高景气阶段,同时是绿色信贷和新基建等稳增长、稳信用的重要支持方向,建议持续重点关注。

二是地产、基建等传统周期链条:政策边际上有一定放松,但是在高质量发展基调下、满足防风险和债务清理要求下的边际放松,地产出清仍需要一个过程,基建的向上弹性会呈现阶段性特征,且弹性不会太高,基建、地产链条整体以政策驱动的阶段性反弹为主,5G、光网、数据中心、国产软件系统、新能源基地等新基建弹性更大。

三是双碳方向:2022年双碳工作将有序推进,上游周期品价格恢复正常,预计投资机会从行业贝塔转向阿尔法。CPI边际向上,周期和消费景气收敛,PPI下行对部分中下游行业成本缓解有一定利好。

四是消费方向:经济和收入的弹性、政策的扰动、疫情的反复将带来一定的扰动,整体或仍将延续缓慢修复的态势。

聚焦智能化产业布局

我们认为下一条主赛道应该是PRINCE,也就是如下需求、要素、技术与政策的缩写。即,即Popularization(大众化),需求的大众化与品质化;Rare metals(稀有金属),要素的稀缺化;Intellectualization(智能化),技术的智能化;New energy(新能源),新能源化;High-Quality Consumption(品质消费),消费的品质化;Environment-friendly(环保),政策的环保化。

主赛道的形成,第一,不能误入禁区。新兴产业进入供给侧改革期,改革受损的就是禁区,对金融安全、舆论安全产生冲击的,重复建设的、需要政府补贴才能生存的都属于此列,主赛道投资都需要回避。第二,要在舒适区里布局,舒适区的特点一是解决痛点,二是产生兴奋点。第三,主赛道的形成需要看到内生增长,内生增长的特征是规模收益递增。

结合上述逻辑,我们认为2022年的主赛道应该是智能化,这是贯通周期(能源)、消费(汽车)、科技(5G)、金融(券商)的综合产业链。

2022年资产配置建议:股债均衡

预计2022年全年股债均衡,一季度货币信用双宽,利于股市估值中枢抬升,债市利率震荡下行,股债均有机会。二季度后,海外货币收紧对国内压力显现,建议保持谨慎。

A股方面:预计盈利下行,政策维持宽松,全年没有大的系统性风险。区间震荡概率较大,结构性机会突出。继续布局光伏、风电、军工、储能、新能源运营商等高景气赛道,关注军工、锂电上游、物联网、工业软件、半导体IGBT的盈利上调机会。同时,寻找困境反转机会,关注必选食品、猪肉、汽车等方向。

港股方面:2022国内经济继续放缓仍将对港股整体走势产生压制,但在政策环境与成本压力边际缓解背景下,互联网、消费、医药、汽车行业业绩迎来改善,估值优势凸显,配置性价比提升。

债券方面:预计2022年债市整体震荡偏强,建议久期中性,注重票息。看好优质金融主体的次级及永续金融债,产业债方面,建议对地产债保持谨慎,可关注煤企债和新能源上游相关企业债、转债的投资机会。转债市场更多跟苏A股表现,以结构性机会为主。

原油方面:未来1-2个季度供给克制,需求曲折向好,紧平衡格局延续,低库存放大价格弹性,油价高位宽幅震荡;此后供需逐步平衡,库存回升,油价向均衡迈进。

黄金方面:供应瓶颈下,预计短期美国高通胀延续,同时,高基数、油价回落、供需走向平衡或将带来2022年通胀转头下行,实际利率回升压制金价,2022年或将难有表现。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。本报告中的数据出处若未加特别说明,均来自 Wind或创金合信基金宏观策略配置部。本报告版权归创金合信基金管理有限公司所有,仅供创金合信基金内部使用。

投资有风险,请谨慎选择。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。