【2021年债市资金面大盘点】

1. 货币市场资金面:

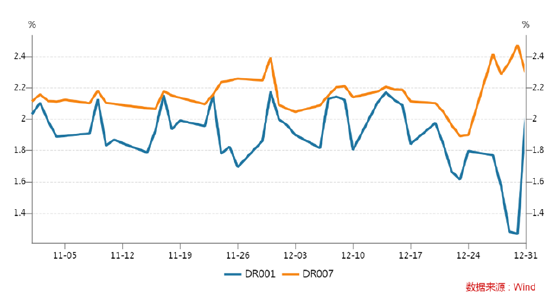

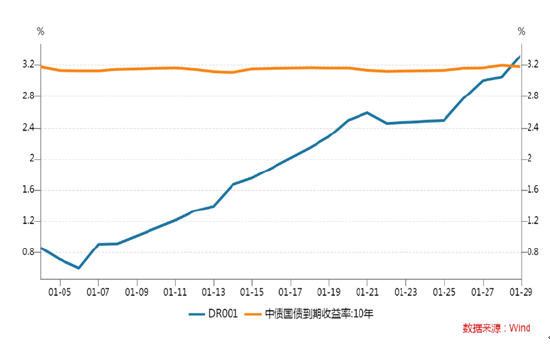

上周央行公开市场净投放5300亿元,投放逆回购6500亿,逆回购和国库定存到期共1200亿。财政投放及央行公开市场操作的双保险下,年末资金面宽裕,隔夜利率节节新低,央行的呵护为机构平稳跨年保驾护航。

银行间质押式回购加权利率(%)

2.现券市场:

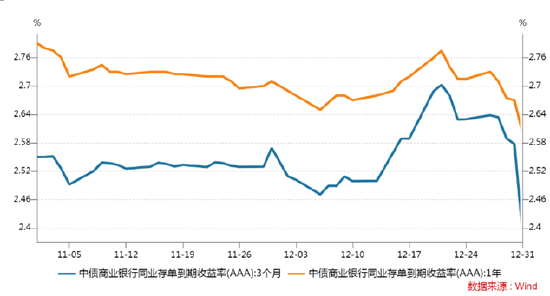

(一)同业存单:上周大部分期限存单收益率下行,只有3个月存单利率受跨春节因素影响出现上行。其中1个月存单收益率下行13bp至2.65%,1年期存单收益率下行4bp至2.68%。年末时点银行信贷投放量较低导致负债端压力较轻。

同业存单收益率走势(%)

(二)利率债:上周发行国债1100亿、政金债50亿、地方债228亿,利率债到期量减少导致利率债净供给出现回升。上周无新增利率债招标。二级市场方面,上周债市全面走牛,驱动因素主要包括跨年资金面担忧缓解和降息预期升温。具体而言,周末央行货币政策委员会四季度例会强调总量工具“主动有为”,催化了市场对总量宽松的预期,降准和LPR调降后,OMO和MLF降息成为市场最为期待的宽松措施。周一受此影响,债市做多情绪升温,当天210017下行1bp。周二,央行将逆回购操作量提升至2000亿,呵护跨年资金面的态度彰显,市场做多情绪延续,当天210017下行1.5bp。周三和周四消息面平静,尽管跨年资金仍不便宜,但在降息预期和年末“资产荒”的影响下,多头情绪延续强势,两个交易日210017分别下行1.5bp和1.25bp。周五跨年资金面大幅转松,但PMI数据偏强对多头情绪有所压制,连续下行后长端也存在一定回调压力,当天210017上行0.75bp。全周十年国债活跃券210017累计下行4.5bp,十年国开活跃券210210累计下行4.5bp。

10年期利率债收益率走势(%)

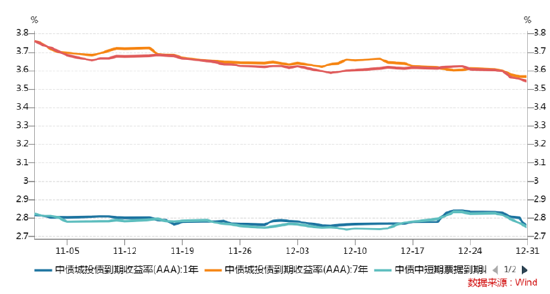

(三)信用债:信用债共发行1471.04亿元,周环比下降,净融资-109.52亿元。二级市场方面,收益率大多下行,其中城投债中5年期AAA下行幅度最大(8.91bp),中票中5年期AAA等级下行幅度最大(8.7bp)。信用利差方面,城投债以走阔为主,其中7年期城投债AA等级走阔幅度最为明显(12.52bp);中票信用利差以走阔为主,其中1年期AA和AA-走扩幅度最大(5.75bp)。

信用债收益率走势(%)

3.可转债:

上周中证转债指数上涨0.33%。其中,超高平价券(转股价值大于130元)涨幅均值为1.29%,涨幅低于中平价券(1.68%)和高于低平价券(1.15%)。低评级券(评级为AA-及以下)的涨幅均值为1.64%,表现优于高评级券(-0.02%)和差于中评级券(1.99%)。转债估值方面,截止周五市场转股溢价率为25.86%,分位值为88.89%,处于2018年至今较高水平。

4.市场热点:

【2021年资金面简要回顾】

2021年转瞬已过,债市全年走出“小牛市”,10年国债和国开收益率分别下行约39BP和46BP。全年收益率下行较为顺畅,明显回调的时间段不多。我们在这里简要回顾一下全年资金面的情况。

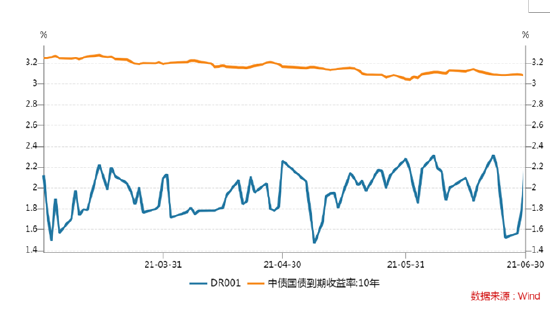

全年大部分时间,市场资金利率围绕政策利率上下波动,但市场对于流动性的预期则出现了明显反复。观察资金利率走势,月末季末资金利率冲高的规律相较往年有所淡化。全年来看,流动性出乎市场预料比较显著的时间段分别是1月中下旬资金面超预期收紧,3-6月流动性超预期平稳宽松,7-9月央行超预期降准。

1月中下旬:资金面超预期收紧。2020年11月中下旬永煤事件爆发后,央行宽货币对冲,银行间资金面较为宽松,叠加政策层面的其它对冲措施。到2021年1月中旬,永煤事件对信用市场的冲击基本缓解,社融也处于高位,经济基本面较好,央行有退出阶段性宽货币措施的意愿和条件。但市场对于资金面仍然维持乐观态度,债市杠杆处于高位。此外,1月信贷和缴税都是季节性大月,对资金的消耗也较多。1月中下旬时,资金面出现超预期收紧,短端收益率上行幅度大于长端,曲线熊平。

3-6月:流动性超预期平稳宽松,收益率中枢逐渐下行。这一时期,市场对资金面的预期较为谨慎,主要原因是基本面仍然偏强,同时海外大宗商品价格上涨,投资者担忧通胀上行风险可能限制货币政策宽松的空间,并且Q1货政报告仍然维持 “管好货币总闸门”的表述,市场担忧央行可能收紧货币进而促进紧信用和稳杠杆的实现。但实际上,3-6月,地方债发行速度偏慢,央行也没有为应对PPI的上涨压力而明显紧货币,资金利率围绕政策利率上下波动。随着资金面平稳状态的持续,带动短端收益率明显下行。

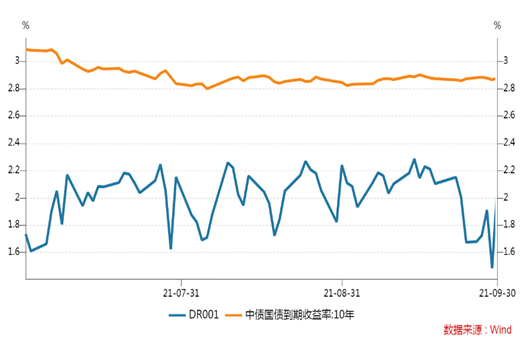

7-11月:7月7日国常会提及降准,7月9日央行宣布降准0.5个百分点。面对央行超预期降准,市场普遍认为基本面可能已经出现较为快速的下行。降准可能意味着央行新一轮宽松周期的开启,进一步的宽货币措施可期。在对宽货币政策较为乐观的预期驱动下,10Y国债收益率下行超过20BP。但随着政策频繁释放货币政策稳健的信号,市场预期的进一步宽松措施迟迟没有兑现,市场预期开始修正,受此影响债市出现回调。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。