主笔:蜂巢基金投研团队吴穹、王宏、李磊

市场表现

数据来源:Wind、蜂巢基金,统计区间2021/12/27至12/31。

权益市场全面上涨。具体来看,上周上证指数收涨0.60%,深证指数收涨1.00%,沪深300、创业板指、中小板指分别收涨0.39%、收涨0.78%和收涨1.78%。

数据来源:Wind、蜂巢基金,统计区间2021/12/27至12/31。

上周波动较大,盘中时长有针对热门板块的流言传出,并带来一定的震荡,如光伏、电网、食品饮料等,但其实都只能造成短期波动,我们还是应该根据中长期的逻辑来进行投资。总体看,我们继续维持近期的判断,2022年对于不同风格的投资者都可以有较好的选择,选择景气度、聚焦持续成长的碳中和、高端制造、解决卡脖子问题的专精特新等板块,或布局估值已经较为合理、且2022年预期增速也不差的食品饮料、医药、家电等板块,都是较好的选择。

要闻回顾

重要资讯

01

2022年央行工作会议召开,强调2022年稳健的货币政策要灵活适度。综合运用多种货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,加大对实体经济的支持力度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。健全市场化利率形成和传导机制,推动企业综合融资成本稳中有降、金融系统继续向实体经济让利。高质量完成《“十四五”金融发展规划》编制。加强金融科技应用与管理。稳妥有序推进数字人民币研发试点。推动出台金融基础设施监管办法。推动形成以负面清单为基础的更高水平金融开放,有序推进资本项目可兑换。稳妥有序做好重点机构风险处置化解工作;依法加强对资本和平台企业监管,持续做好头部网络金融平台整改工作。完善系统性风险监测和评估框架,开展宏观审慎压力测试;稳妥有序推动金融控股公司审批并开展持续监管;实施系统重要性银行附加监管。

02

全国财政工作会议召开,强调财政部门要准确把握稳字当头、稳中求进的要求,落实好积极的财政政策,积极推出有利于经济稳定的政策,政策发力适当靠前。同时,加强财政政策与货币、就业等政策协调联动,注重跨周期和逆周期调控有机结合,提升政策整体效能。会议要求,2022年,要围绕宏观政策要稳健有效、微观政策要持续激发市场主体活力、结构政策要着力畅通国民经济循环、科技政策要扎实落地、改革开放政策要激活发展动力、区域政策要增强发展的平衡性协调性、社会政策要兜住兜牢民生底线的要求,发挥好财政职能作用,找准政策发力点,加强政策协同。

03

国务院决定延续实施部分个人所得税优惠政策。一是将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。二是继续对年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税,政策延续至2023年底。三是将上市公司股权激励单独计税的政策,延续至2022年底。

宏观分析

2021年1-11月全国规模以上工业企业利润总额累计同比38.0%,两年复合增速18.9%,前值19.7%;11月单月全国规模以上工业企业利润同比增速9.0%,前值24.6%。从量、价、利润率三因素分析,11月工业增加值上涨0.3%、PPI下跌0.6%,利润率从1.04%下跌至0.9%,受中上游部分原材料价格下跌导致PPI及相关行业利润率回落,但工业增加值则在限产缺电等因素解除后有所恢复。从上下游看,上游采矿业和原材料工业利润占比显著下降,采矿业由10月份的19.9%下降至15.8%,原材料工业由10月份的30.6%下降至23.7%。中下游行业利润占比显著提升,其中中游装备制造业利润占比29.6%,回升至年内高点;下游消费品制造业利润占比24.2%,创下7月份以来新高。

2021年12月制造业PMI50.3%,前值50.1%,非制造业PMI52.7%,前值52.3%。从分项看,12月生产、出口订单并略低于前值,但受内需修复国内订单环比有所上升,原材料库存则受上游价格下跌企业补库存大幅上升,从而导致PMI较11月有所回升。从企业类型看,12月大、中型企业PMI分别回升1.1、0.1个百分点至51.3%、51.3%,小型企业PMI回落2.0个百分点至46.5%,小型企业可能受外需偏弱和国内疫情导致景气度明显偏弱。服务业景气小幅提升,略超预期,可能与西安等地疫情影响还没完全体现有关,建筑业景气回落,显示基建投资仍待发力,也可能与寒潮降温天气及“两节”临近等因素有关。

债券市场

债市数据

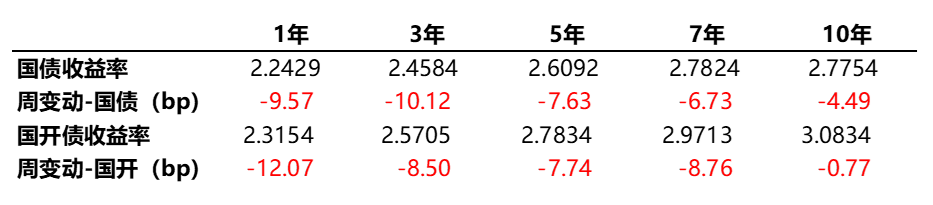

数据来源:Wind、蜂巢基金,统计区间2021/12/27至12/31。

利率债方面,上周各期限收益率全面下行。具体来看,国债1年期下行9.57bp,3年期下行10.12bp,5年期下行7.63bp,7年期下行6.73bp,10年期下行4.49bp;国开债1年期下行12.07bp,3年期下行8.50bp,5年期下行7.74bp,7年期下行8.76bp,10年期下行0.77bp。

数据来源:Wind、蜂巢基金,统计区间2021/12/27至12/31。

信用债方面,上周各期限收益率全面下行。目前,半年、1年、3年、5年AAA中短期票据的收益率分别为2.67%、2.75%、2.91%、3.27%,AAA企业债收益率分别为2.70%、2.75%、2.96%、3.27%,AAA城投债收益率分别为2.72%、2.75%、2.93%、3.27%。

利率分析

政策方面,上周央行公开市场500亿逆回购和700亿国库现金定存到期,投放6500亿逆回购,净投放5300亿资金,全周隔夜资金比较宽松,但跨年资金在周四之前都偏贵,接近5%,周五最后一天跨年资金价格迅速下滑至2.5%左右。 国常会决定延续实施三大个税政策,将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底;继续对年收入不超过12万元且需补税,或年度汇算补税额不超过400元的免予补税,政策延续至2023年底;将上市公司股权激励单独计税的政策,延续至2022年底,三大政策预计可减免个税1100亿元,有利于刺激消费增长。

利率方面,上周债券市场在降准降息预期的影响下收益率大幅下行。具体看,周一受央行四季度货币政策例会强调运用总量和结构性政策进行稳经济影响,市场降准降息预期升温带动现券收益率下行。周二,央行将逆回购操作量提升至2000亿,呵护跨年资金面的态度彰显,市场做多情绪延续,债券收益率继续下行。周三和周四消息面平静,市场延续降准降息预期,多头情绪延续强势,债券收益率持续下行。周五跨年资金面大幅转松,但PMI数据偏强对多头情绪有所压制,短债收益率继续下行,但长债收益率略有上行。

消息方面,上周PMI数据略超预期,市场反应有限,上周债券市场基本处于降准降息预期和资金面宽松等因素影响下持续下行。我们认为中长期市场的核心逻辑依然未变,即宽信用预期和经济基本面下滑之间的矛盾,以及对应的央行货币政策。考虑到虽然宽货币和宽信用政策传导至经济有一定时滞,在经济数据为明显企稳前,市场大概率由宽松的货币政策主导,因此中期看利率依然有下行需求。短期内,考虑到年初资金面一般都比较宽松,叠加机构年初都有配置需求,经济数据偏少,债券市场大概率将由配置需求和资金面主导,因此建议在MLF利率调整前依然以做多为主。

信用分析

上周信用债收益率跟随利率债同步下行,各期限下行5-9bp,但由于下行幅度不及利率债,因此信用利差被动走阔,目前中短票AAA 1Y信用利差为43bp,位于30%分位数,中短票AAA 3Y信用利差为34bp,位于20%分位数,期限利差方面,中短票AAA 1*3为16bp,位于历史16%分位数,中短票AAA 1*5为33bp,位于44%分位数。

上周交易商协会大幅收紧城投债发债政策,所有红色、橙色区域发债只能用于借新还旧偿还交易商协会的债券,原来的一二三四分档取消,按照之前的政策,红色区县只能发行借新还旧债,而橙色区县是可以用于项目建设以及偿还有息债务,但现在橙色区域只能借新还旧。目前城投债政策的核心还是“遏制新增、化解存量”,一方面通过收紧发债政策来减少新的城投债供给,同时又通过发行政府债的形式去置换存量的高息债,将隐形债务显性化,因此基于“遏增化存”的总体思路而言,2022年区县、低评级城投债供给可能将进一步减少,传统意义上的“高票息资产”变得愈发稀缺。从需求端来说,随着经济的继续恢复、疫情带来的居民储蓄意愿增强以及2022年基建投资的适度超期,商业银行负债端可能会持续扩张,资产端需要有足够的资产配置,因此,城投债供给减少与需求难以大降从而形成的“资产荒”处境可能持续。

对于2022年城投债的配置,有两个思路,一个是继续在江浙下沉,比如苏北地市(宿迁、徐州),苏南区县(海安、如皋、溧阳)、浙江的湖州、长兴、绍兴等,因为“全省一盘棋”,永煤事件深刻地提醒了地方政府,省域内的信用纽带无法割裂,国务院办公厅关于印发地方政府性债务风险应急处置预案的通知”(国办函【2016】88号)中也曾指出:“省级政府对本地区政府性债务风险应急处置负总责,省以下地方各级政府按照属地原则各负其责。”因此,以省份去看待城投债有其合理性。另外一个思路是,关注一些发达中部省份,如湖北、安徽、河南、江西,这些省份经济财政实力中游但债务水平相对较低,利差大幅收窄,尤其是安徽,近年来发展较快,各等级利差均有大幅下行。

权益市场

年末最后一周以全面上涨收官。风格偏向价值,国证价值上涨0.69%,国证成长上涨0.29%,小盘好于大盘。

根据申万一级行业分类,行业涨幅前5分别为社会服务、国防军工、综合、轻工制造和家用电器,涨幅分别为4.88%、4.53%、4.44%、4.2%和3.66%。跌幅前5分别为食品饮料、采掘、公用事业、汽车和银行,跌幅分别为4.65%、1.90%、1.27%、1.05%和0.89%。

风险提示:本材料为客户服务材料,既不构成基金宣传推介材料,也不构成任何法律文件。本材料所载信息和观点仅供阅读者参考,既不构成蜂巢基金对其管理的基金进行投资决策的必然依据,也不构成蜂巢基金对阅读者的任何投资建议或承诺。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。