俗话说“一年之计在于春”,2022年伊始,很多人都在筹划新一年的基金投资该如何布局。我认为,是时候关注这类极具特色的产品了——养老目标基金。

自2018年8月首批养老目标基金问世至今,全市场养老FOF规模已经突破1000亿元,养老FOF在全部FOF产品数量中占比超70%,适合各类风险偏好、各个年龄阶段的人群。

新年第一周,我们就来详细聊聊养老投资这件长期的事。

一、现实严峻,养老投资迫在眉睫

2021年我们看到大量关于新生儿出生率下降的新闻,“出生率跌破1%”、“5个年轻人要养1个老人”刷屏并登上热搜。

(数据来自:国家统计局《中国统计年鉴2021》

1978年至2020年;单位‰)

新生人口减少的同时,人口老龄化进程并未停止,面对严峻的人口形势,越来越多人开始思考:未来我们靠什么养老?

当前我国的养老金有三大支柱:基本养老保险、职业养老金、个人养老投资。

三大支柱有着不同的特点,第一支柱主要起到基础保障的作用,第二支柱在我国发展还不够完善,而第三支柱具备更大的发展空间,能够通过提早储备、长期投资,让老年生活过得更好。

2021年12月17日《关于推动个人养老金发展的意见》的审议通过,预示着养老保障体系第三支柱将进入全新的发展阶段。

二、养老FOF,得靠“选基专家”

在第三支柱中,公募基金扮演着重要角色,在养老金的保值增值过程中发挥了不可或缺的力量。

2018年2月,中国证券监督管理委员会颁布了《养老目标证券投资基金指引(试行)》,明确要求养老目标基金“应当采用基金中基金(FOF)的形式运作”。2018年下半年,首批养老目标基金开始成立。

FOF作为“一篮子”基金的组合产品,能够凭借专业机构的力量,通过二次分散、优中选优来平滑波动,追求更加稳健的表现,这种特点与养老资金长期追求稳健的特性非常契合。

正因为此类产品需要严控回撤、长期致胜,对管理人的综合实力有着较高要求。养老目标基金事关投资者的养老储备,而且通常投资周期较长,因此对基金公司的投研实力、长期业绩等均有较高要求。证监会发布的《养老目标证券投资基金指引(试行)》中,也对申请募集养老目标基金的基金公司提出了一定标准,例如“公司治理健全稳定”“公司运作合规稳健”“公司具有较强的资产管理能力”“公司具有较强的投资、研究能力”等等。

例如汇添富基金,是中国一流的综合性资产管理公司,多年以来持续深耕养老投资,担任中国基金业协会养老金专业委员会成员及中国养老金融50人论坛核心成员。投研方面,汇添富拥有业内独具特色的垂直一体化投研组织架构,实力雄厚的投研团队、扎实深厚的投研实力能够充分为养老投资保驾护航。

汇添富基金在业内被称为“选股专家”,投研实力应用到基金投资领域,也是“选基专家”。

汇添富的FOF投资团队,在业内素以“四有”团队著称——有平台、有团队、有体系、有实战。投资团队平均投资年限超过10年,具有百亿级FOF投资管理经验,能够精选“风格稳定化、业绩持续化、价值观正确化”的基金经理,通过科学、严谨的投研流程构建FOF组合,将各种风险收益特征清晰的底层资产进行科学配置。

那么,一只FOF产品在汇添富的FOF团队会经历怎样的“打磨”呢?首先,团队会针对每只FOF产品评估风险收益特征;其次,再通过资产配置—策略研究—管理人研究的体系,来精细化、动态管理FOF。比如在资产配置层面,借助公司整体投研平台优势,紧密跟踪资本市场,洞察市场走势的驱动力,通过资产配置和策略配置获得“有管理的β”。还会从策略研究深入到管理人研究,在每一种策略下通过管理人精选获得“α”。

在投资管理过程中,汇添富FOF团队能借助公司整体投研平台优势、运用大型量化模型等,这是普通投资者不可比拟的优势。

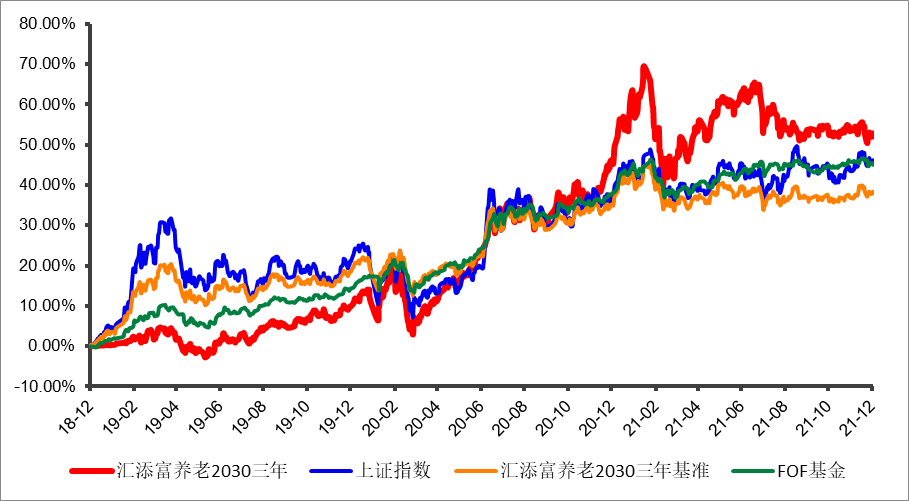

三、代表产品:三年收益超50%

汇添富旗下首只养老FOF产品——汇添富养老2030三年持有混合(FOF)成立于2018年12月,至今已满三年,实现了较为亮眼的业绩:累计涨幅52.85%,年化收益15.12%,超越了大盘指数、业绩基准,以及FOF基金指数。

管理这只产品的基金经理,是拥有12年从业经验、超10年FOF投资经验的老将蔡健林。

公开资料显示,蔡健林具备百亿账户规模的FOF管理经验,擅长资产配置和基金精选,投资风格稳健。

他曾提到,“FOF基金比普通基金在运作管理过程中更强调资产配置策略的应用。我们希望在控制波动的基础上去提供一个有竞争力的产品。比起冒险,我们更偏好坚守纪律,保持耐心,注重长期。”

这样的投资理念,无疑和养老投资长期致胜的需求是不谋而合的。

蔡健林对精选基金的审美是:“风格要稳定,这是第一位的。其二,不要追风、不要跑来跑去追趋势,专注于选股。”

蔡健林认为,组合要稳定,资产配置、策略配置和精选基金,每个环节都要把控,并且要适时动态调整。

资产配置层面,需要根据客户对风险收益的预期,给出合适的资产配置解决方案,并做好清晰的产品定位。策略配置层面则一定要“多策略”:股票基金分风格维度、行业维度、地域维度;债券基金分资产维度、类属品种维度、地域维度。

资产配置和策略配置是建立在底层股、债资产深入的基本面研究基础之上,通过对宏观经济和政策的理解和把握,对中观行业和微观公司的跟踪和价值判断,做出前瞻性的价值评估,最终落实到构建合适的组合。科学的基本面研究和价值判断需要建立稳定的投资框架体系,通过多维度的数据指标跟踪和验证,最终形成严谨的投资判断。

精选基金层面,科学配置各种风格稳定的优质基金本身也是控制组合波动的方法之一。只有严格这样执行,才能够保证组合不因为单一市场风险而受巨大冲击。

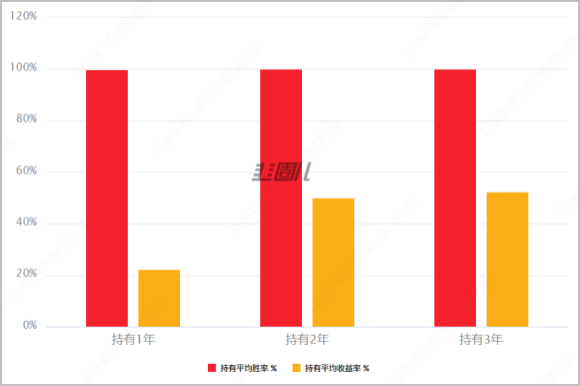

对于汇添富养老2030三年持有这只产品,投资者持有1年、2年、3年的平均胜率极高,说明基金净值是持续稳定向上的。

“东方欲晓,莫道君行早。”在我国快速进入老龄化社会的阶段,个人养老投资已是大势所趋。提前做好养老规划,为自己的老年生活未雨绸缪,将来也可以过得更加从容。

新的一年开始了,让我们放眼长期,更早地开始做时间的朋友吧!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。