01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年12月24日

股市

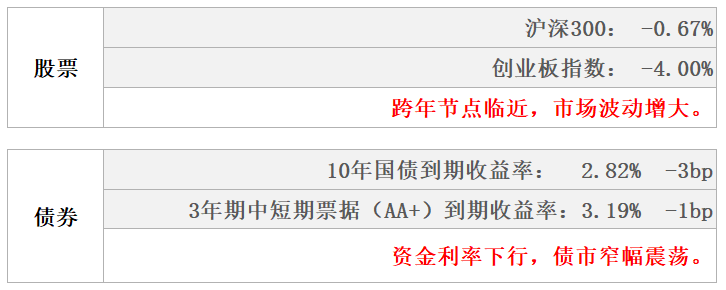

上周沪指下跌0.93%,股市成交量连续41交易日突破万亿。上周价值风格跑赢成长风格,国证价值指数下跌0.12%,国证成长指数下跌2.03%。从行业来看,上周传媒互联网、公用事业、煤炭、环保、建筑工程领涨,家电制造、汽车、食品饮料、社会服务、医疗保健领跌。

债市

上周央行维持每日7天100亿元逆回购,新增每日14天100亿元操作,当周实现净投放资金500亿元;五年期LPR未做下调,宽信用节奏略低于市场预期,各主要期限国债收益率有所下行。信用债发行规模较上周有所减少,净融资转负。

02

权益市场

市场策略

市场波动放大情绪影响

1)关于跨年行情的分歧。

关于如果有跨年行情,收益方向(宽信用)较为统一;但是关于今年是否存在跨年行情,目前市场存在分歧,乐观者主要依据是宽信用以及低估值修复,谨慎者的论据则源于资产的风险收益比以及增量资金似乎乏善可陈。

2)年末波动增大。

①近期高景气方向调整幅度较大,自下而上调研反馈基本面并未发生变化,考虑到2021年新能源汽车下游需求超年初预期,高基数可能引发市场对于2022年市场增速的担忧。但是在2022年A股整体盈利增速下滑的基准假设下,高景气方向盈利增速仍然具备相对优势。

②价值的阶段性修复。从各个行业GDP贡献来看,稳经济预期下地产相关行业仍然会被赋予较高的期望,进一步刺激消费和扩大内需叠加2021年消费板块相较疲弱的表现,消费仍是值得配置的重要方向;与此同时受制于经济增速中枢的下行,需求端的谨慎预期仍然是制约上述行业长期估值的掣肘。

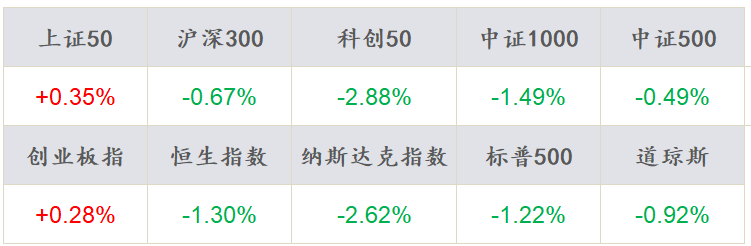

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年12月24日

资金流向

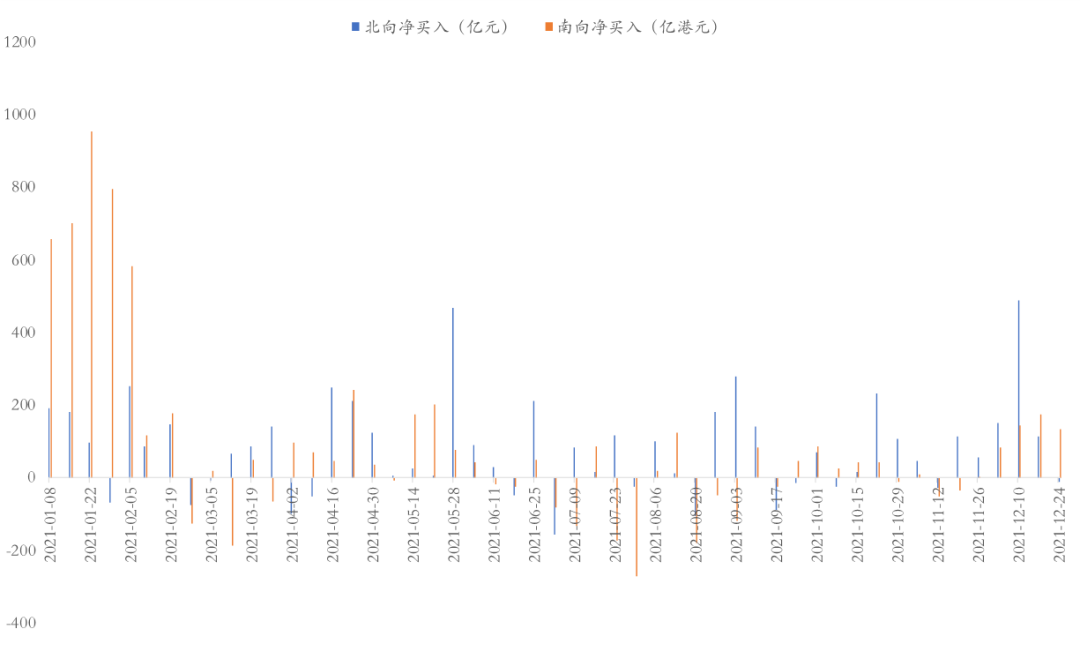

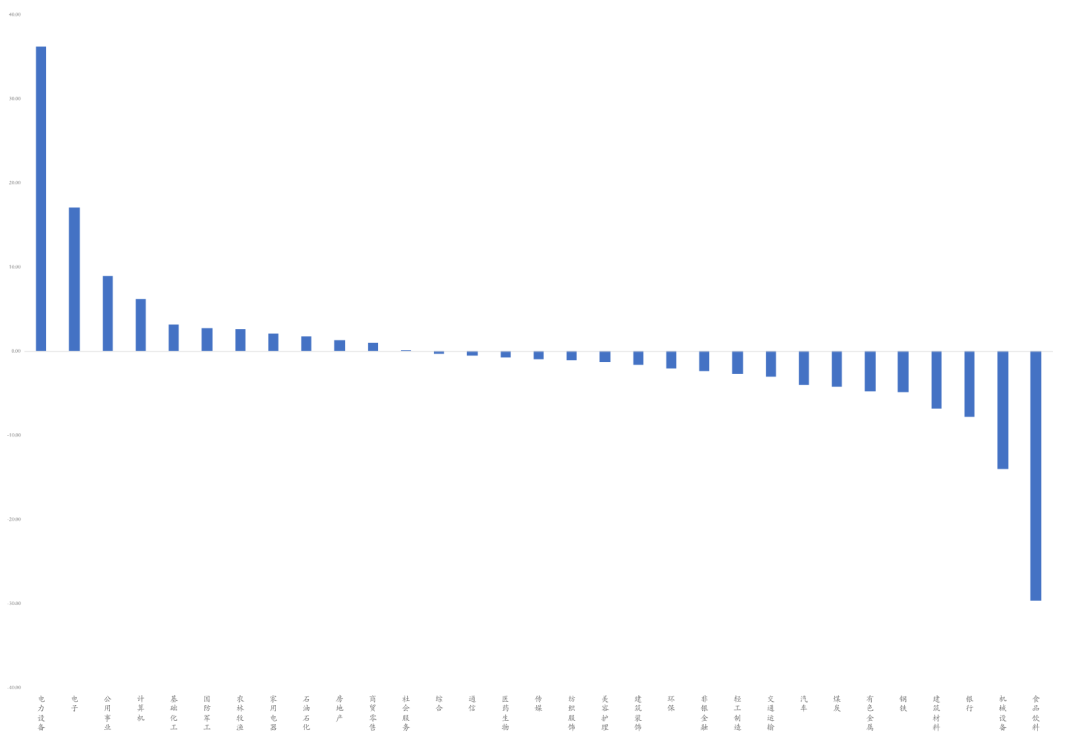

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2021年12月24日

市场动向

上周指数波动幅度加大,沪深两市连续46个交易日突破万亿成交。指数全线下跌,成长风格、中小盘风格全线下跌,仅上证50本周收涨0.35%,沪深300下跌0.67%,创业板指上周放量大跌4.00%,科创50下跌2.88%,两市融资融券余额达到1.84万亿与前一交易周基本持平。

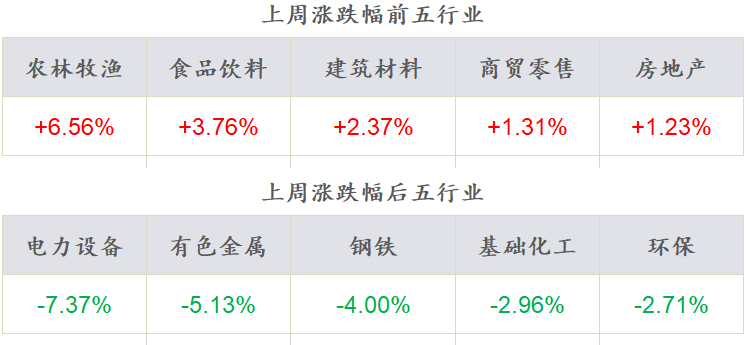

各行业多数下跌,其中农林牧渔、食品饮料、建筑材料、商贸零售、房地产领涨,电气设备、有色金属、钢铁、基础化工、环保领跌, “茅指数”与“宁组合”分别下跌0.76%、4.59%。

资金流向方面,上周北向资金净流出12.21亿元,南向资金净流入133.21亿港元。行业资金方面,北向资金流入前五行业分别为电力设备、电子、公用事业、计算机、基础化工,流出前五行业分别为食品饮料、机械设备、银行、建筑材料、钢铁。

03

债券市场

资金面

上周央行逆回购操作在维持每日7天100亿元的基础上,又新增了每日14天100亿元的操作,主要为资金平稳“跨年”做准备,当周实现净投放资金500亿元。上周公布的12月LPR一年期下调5BP,五年期保持不变,总体操作偏稳健。

资金利率方面,周五SHIBOR隔夜利率收于1.84%,较前一周末下行2BP,SHIBOR 7天期收于1.94%,较前一周末下行21BP;DR001加权均价收于1.80%,较前一周末下行4BP,DR007收于1.90%,较前一周末下行22BP。

现券走势

由于五年期LPR未做下调,宽信用节奏略低于市场预期,上周除1Y期外,其余各主要期限国债收益率有所下行,不过幅度不大,均在3BP以内,期限利差有所收窄。

数据来源:Wind,东海基金整理

数据截止时间:2021年12月24日

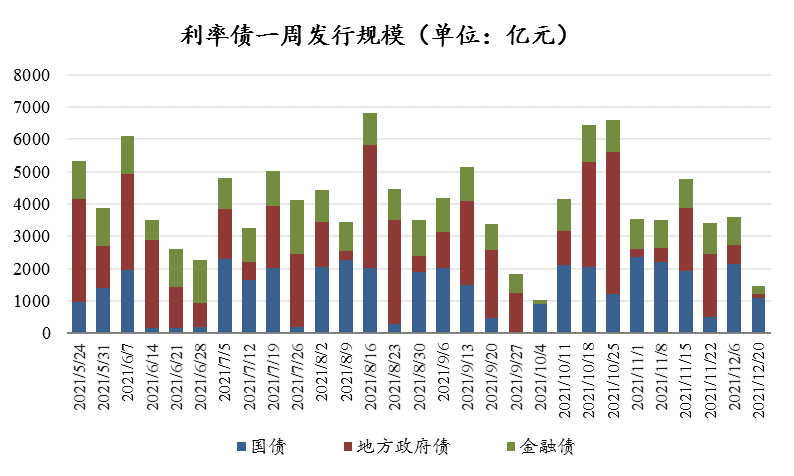

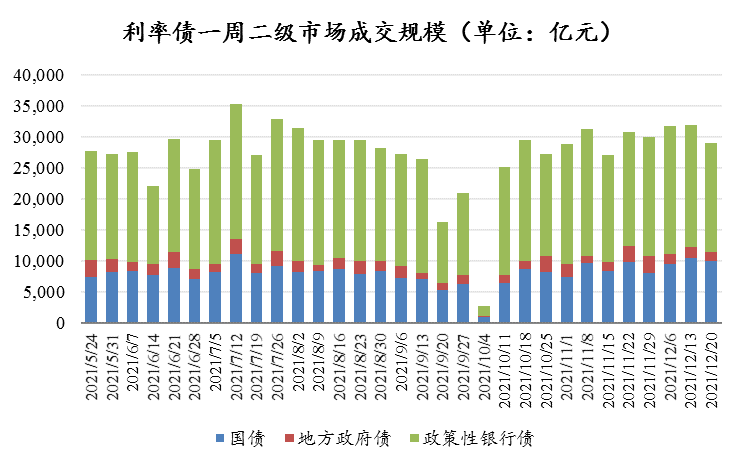

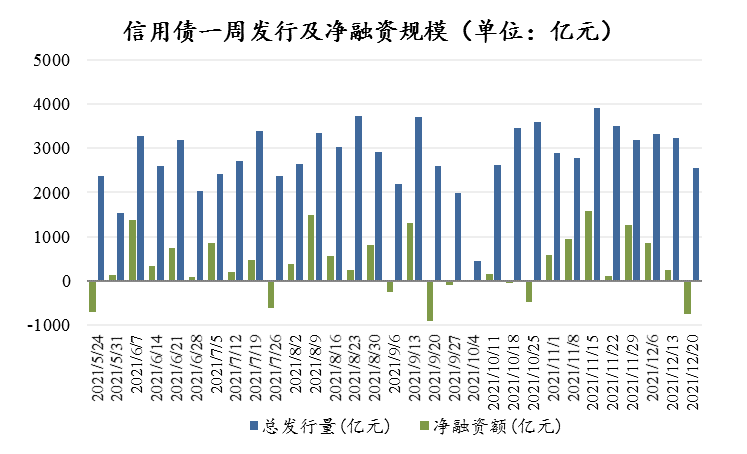

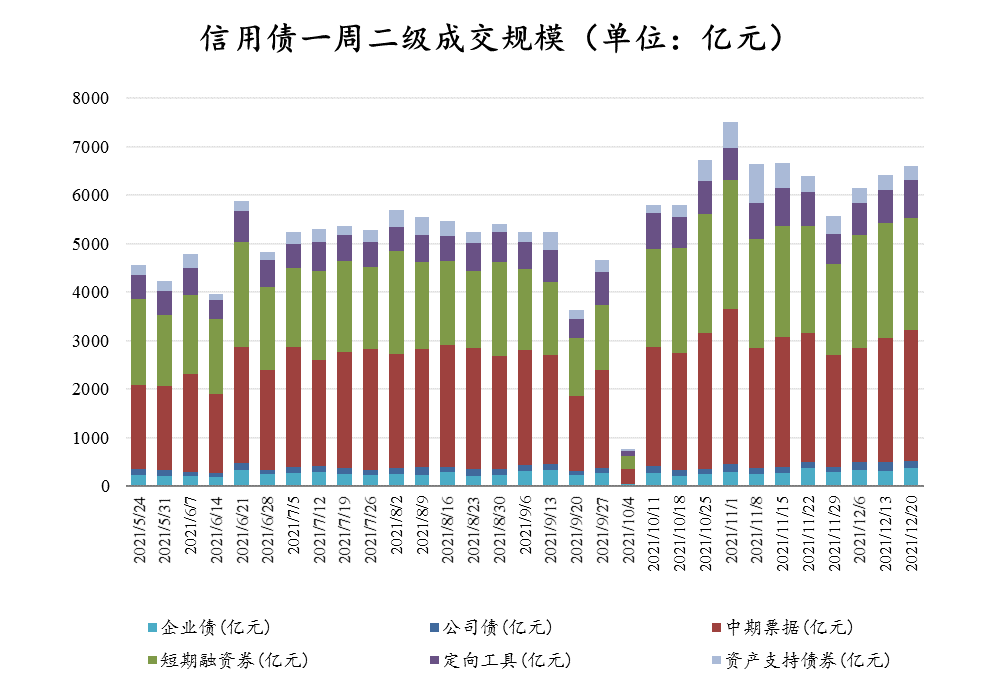

信用债发行规模较前一周有所减少,净融资转负,二级成交规模较前一周基本持平。上周各期限AA+中短期票据收益率呈现先上后下的走势,1Y期较前一周末上行4BP,其余各期限变化不大,信用利差被动走扩。

数据来源:Wind,东海基金整理

数据截止时间:2021年12月24日

04

一周要闻

国内市场要闻

央行下调一年期贷款报价利率,五年期贷款利率不变

中国人民银行公布贷款市场报价利率(LPR)报价,1年期LPR为3.8%,比上月降低0.05个百分点,5年期以上LPR报价为4.65%,与上月持平。1年期LPR报价比上月下调5BP,主要是因为目前经济面临三重压力,且两次降准为金融机构降低280亿元负债成本。本次LPR的调降没有伴随政策利率的调整,主要目的在于促进实体经济的信贷投放,对于银行间市场的狭义流动性是中性偏空的影响。预计明年一季度可能有货币政策进一步宽松的窗口期,政策支持下社融增速有望继续企稳回升,对经济的表现不应过分悲观。

海外市场要闻

美国三季度GDP回落,消费表现疲软

第三季度,美国GDP环比增长2.3%,前值增加6.7%,环比增速下降幅度较大;两年平均增速下降较多,美国经济波动下行。经历夏季疫情,疫情限制接触型消费能力的提升,消费支出增长不足,拖累第三季度GDP下降明显。耐用品消费以及接触型消费大幅下降,第三季度,美国私人消费各主要分项均呈现下降趋势,汽车等耐用品消费支出、娱乐服务以及食宿服务的拉动能力环比下降幅度则非常显著。主要由于病毒疫情冲击,限制出行与接触相关的消费增长。

05

宏观日历

12月31日(周五)

中国官方制造业PMI,前值50.1%

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。