全球通胀飙升令投资者对未来经济增长感到担忧,但摩根士丹利的经济学家表示,价格飙升的势头将会消退,预计2022年全球GDP增长将达4.7%。

在谈论2022年全球经济发展前景时,我们不得不先提及“房间里的大象”:通货膨胀。数十年来,大多数主要市场的物价都没有出现大幅上涨,然而,新冠疫情导致的经济衰退令需求激增,加之供应链中断和劳动力短缺的问题挥之不去,形成了价格上涨的完美风暴。

我们预计,发达市场的通胀水平将在今年年底达到4.7%,在典型的经济周期中,这是央行上调利率并给增长踩下刹车的明确信号。本轮周期也不会是例外,摩根士丹利的全球首席经济学家Seth Carpenter表示:“尽管经济正在恢复常态,但实际并不‘正常’。”

虽然随着供应链和劳动力市场以不同的速度企稳,各国的通胀动态将有所不同,但摩根士丹利研究部的经济研究团队预测,在2022年期间,主要市场的通胀将“见顶回落”超过两个百分点。

货币政策可能会收紧,但收紧程度不会像投资者担忧的那样严重,同时强劲的资本支出、供应链的改善和其他领域的正常化使摩根士丹利对2022年全球GDP增长的预测高于市场预期,达到4.7%。

图一:摩根士丹利的实际GDP同比增长预测

数据来源:彭博、Haver Analytics、国际货币基金组织、摩根士丹利研究部预测。

注:整体数据为购买力平价加权数据。巴西的市场预期数据来自彭博市场预期调查。中国的市场预期数据反映同类国家的情况。

01

供应链中断的影响将会消退

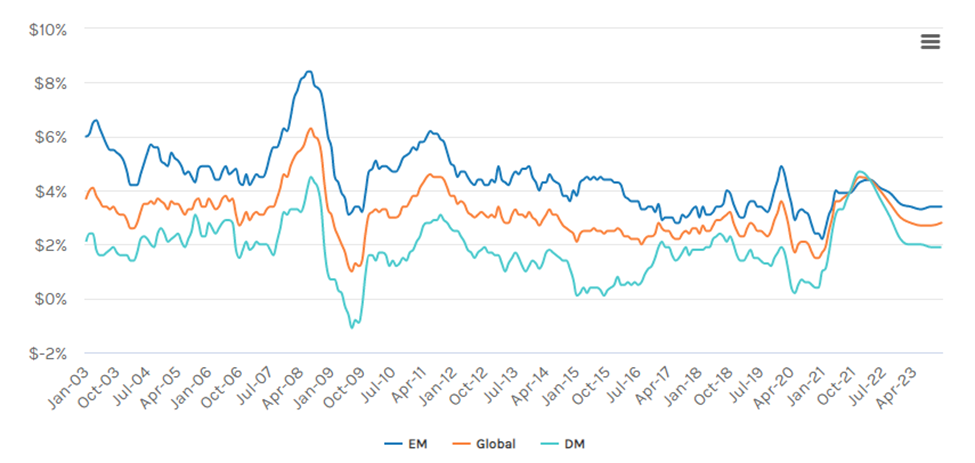

从全球来看,供应链中断是近期推动通胀的主要因素。Seth表示:“根据摩根士丹利股票分析师的调查和反馈,我们认为目前正处于或接近供应链中断最严重的时期。”

图二:目前全球通胀异常强劲,但明年将有所回落

数据来源:Haver Analytics、摩根士丹利研究部预测

注:全球整体数据为购买力平价加权平均数。

分区域来看,摩根士丹利美国首席经济学家Ellen Zentner表示美国供应链即将复苏,且大宗商品价格上涨幅度也将回落。Ellen的团队预计,强劲的资本支出周期、库存的增加和需求的递延应会推动美国2022年GDP增长达到4.6%。

这并不是说所有通胀都是暂时性的。美国包括住房在内的某些类别的价格预计将继续上涨,这也反映正常的周期性动态。Ellen表示:“我们认为,暂时性和永久性通胀的关键区别在于上涨幅度,前者通常上涨个位数的百分比,而后者则是十位数的。”

02

欧洲通胀情况迅速好转

需求飙升和供应受限的后遗症正以不同的方式影响着全球市场。以欧洲为例,摩根士丹利的经济学家预计,欧洲的通胀率将于2022年一季度从2021年底的4.1%下降至3.1%,并最终跌破欧洲央行2%的目标通胀率。摩根士丹利欧洲经济学家Jacob Nell表示:“即使明年欧洲经济继续强劲增长,同时劳动力市场持续收紧,我们仍预计2023年核心通胀率将低于欧洲央行的目标。” Jacob认为这是由于历史通胀长期处于低位造成的持续影响。

同时,由于强劲的劳动力市场刺激消费,欧洲经济有望在今年年底恢复到疫情前的水平,并在2022年实现4.6%的GDP增长。

03

货币政策将适度收紧

假设通胀和经济增长曲线符合摩根士丹利的预测,发达市场央行可能不会采取严格的货币政策来抑制增长。

尽管美联储已经开始缩减资产购买规模,但摩根士丹利的经济学家表示,美联储可能等到2022年9月才会加息,而欧洲央行可能会推迟到2023年底加息。在世界其他地方,许多央行的货币政策已经开始回归正常化。Seth表示:“我们认为各大央行不会突然恢复中性利率,更不会采取限制性措施。”

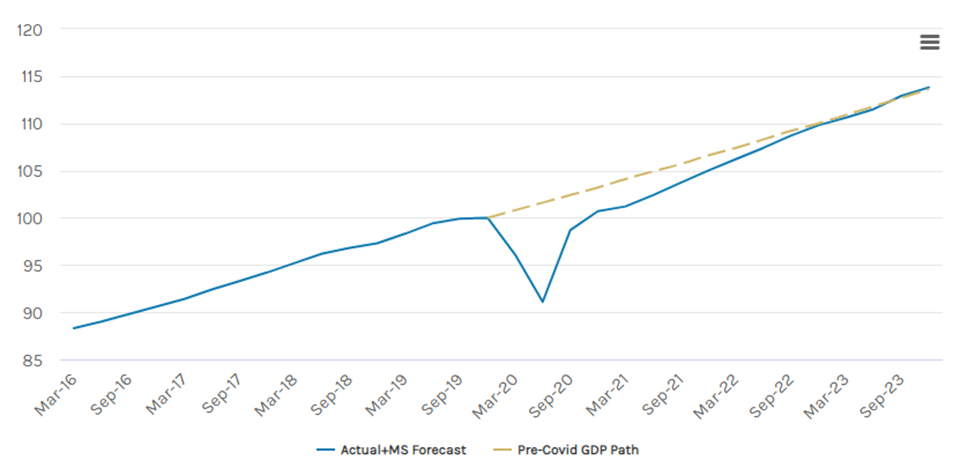

与此同时,企业投资比全球经济增长复苏更快,较低迷时期更显著复苏。Seth补充称:“投资支出推动的复苏将会持续,如果新的资本投资带来更大的技术进步,生产率也会随之上升,从而进一步减轻通胀压力,使强劲的增长得以持续。”这些因素叠加其他因素可能令全球GDP增速保持在新冠疫情前的水平。

图三:全球GDP增速将在2023年三季度恢复到新冠疫情前的水平

数据来源:Haver Analytics、国际货币基金组织、部分国家官方数据、摩根士丹利研究部预测

注:新冠疫情前的GDP增长路径指全球GDP在新冠疫情冲击前的增长轨迹,根据摩根士丹利研究部截至2020年1月21日的预测计算。

04

以长远眼光看待劳动力市场

除通胀外,劳动力市场受限也是投资者最关心的问题,两者通常联系紧密。劳动力市场面临的挑战在美国最为严重,但最坏的时期可能已经过去。

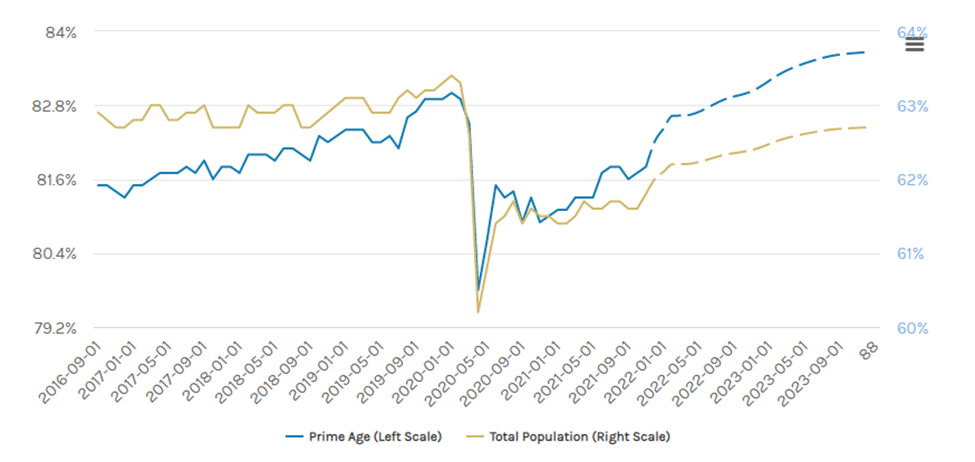

Ellen表示:“随着疫情逐步消退和经济持续复苏,我们预计经济将出现典型的周期性复苏。”他同时警告称,人口老龄化将继续为劳动力市场带来挑战。“25岁至54岁壮年劳动力参与率已经开始上升,而儿童保育制度的完善、健康风险的下降和工资的上升应会加速这一趋势。”

图四:美国劳动力参与率缓慢回升,壮年劳动力参与率应会在2022年下半年超过新冠疫情前的水平 - 美国劳动力参与率(%)

数据来源:美国劳工统计局、摩根士丹利研究部预测

数据来源:美国劳工统计局、摩根士丹利研究部预测05

亚洲新兴市场重回正轨

总体而言,摩根士丹利的经济学家认为,新兴市场在未来一年将保持强劲增长。尽管巴西(0.5%)和俄罗斯(2.7%)的增速拖累了平均增速,但总的来说,新兴市场的GDP增速将达到4.9%。

亚洲新兴市场增长前景显然更乐观,预计亚洲地区(除日本外)GDP增长将达到5.7%。在有利的营商结构改革、强劲的资本投资和不断上升的疫苗接种率的推动下,印度和印度尼西亚的经济正在强劲反弹。

摩根士丹利亚洲首席经济学家陈艾亚(Chetan Ahya)表示:“随着增长引擎全数启动,我们预计经济增长将全面复苏,且宏观稳定指标保持窄幅波动。” Chetan以及团队预计,印度2022年GDP增速将达到7.5%。韩国等北亚经济体,在强劲的内部增长和全球半导体需求积压的双重驱动下,增长前景将得以提振。

中国的经济增长则正处拐点,摩根士丹利中国首席经济学家邢自强及团队认为,明年中国经济增速将回升至5.5%,高于市场预期。

风险提示:本文版权归原网站/原作者或其单位所有,内容仅代表作者及受访人员个人观点,与摩根士丹利华鑫基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,本公司对本文以及其中全部或部分内容和文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。