放眼全球市场,无论是COVID-19变种病毒的扩散、美联储Taper(缩减)的风险,还是通胀加剧且持续时间延长,都使得全球股市和债市受到影响。

在屡创新高的股票估值和持续走低的国债利率情形下,传统的60/40的股债模式,很难再提供一个令人满意的回报,投资者需要跳出传统思维之外去寻求回报。

根据高盛资产管理的分析,另类投资恰恰可以满足投资者的需求,正逐渐成为全球资产配置者的“新宠”。

比于之前的理财产品的差别在哪里?高净值客户又该如何去配置资产呢?

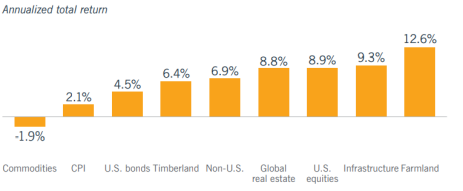

数据来源:Morningstar, Goldman Sachs Asset Management

时间;截止至2020年12月31日的过去12个月的收益中位数

1

另类投资为何“另类”

在谈论另类投资之前,我们先来回顾一下什么是传统投资。传统投资是指投资公开交易的资产比如股票、债券、现金等。另类投资简单来说就是指除了上述传统投资之外的投资。具体来说,按照资产类别来分,另类投资主要包括以下几类:私募股权、风险投资、对冲基金、私募信贷、房地产、基础建设、自然资源(林木,农场等)。

私募股权:私募股权投资是指通过私募资金投向私有的公司来换取股权或者所有权,或者是投向上市公司股份并进行私有化操作。一般来说包括杠杆收购,夹层投资等方式。

风险投资:风险投资者通过给认为会迅速增长的早期的初创企业提供资金支持以换取股权。投资者一般会通过收购或者IPO来进行股权退出。

对冲基金:对冲基金的概念是来自于其通过一些非传统的策略(比如多空仓)来对冲市场的变动来降低风险同时最大化回报。可以投资于较广泛的资产类别比如股票、债券、衍生品、货币、利率等等。

私募信贷:私募信贷是指那些流动性较差,或者非标准化需要定制的贷款;一般这些私募信贷借款人无法接触公开市场的信贷(比如银行等)。一般来说,私募信贷包括直接信贷、夹层贷款、困境信贷和特殊融资。

房地产:房地产资产一般包含公募REITS和私募REITS两种形式,主要涉及住宅房地产、商业房地产、工业地产等三种类型。房地产不仅和权益市场相关性较低,也通常作为通货膨胀的对冲。

2

为什么要配置另类投资?

总结来看,一般另类投资有以下几个特点:

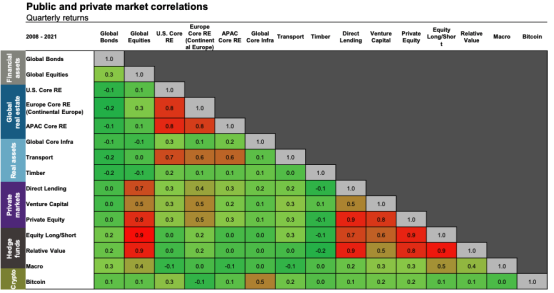

一般和传统的股票,债券等投资的相关性低

数据来源:MSCI,Bloomberg, Cambridge Associates, NCREIF, Cliffwater, HFRI ,JP Morgan Asset Management

数据时间段:2010.12.31 – 2021.3.31

上图可见,除了对冲基金和私募股权与全球股票相关性较高外,其余另类资产和传统股债的相关性很低(低于0.5)。

相比传统资产,获得高收益的潜力更大

另类资产往往有较传统投资相比更高的潜在回报。原因也不难理解:资本金被锁定更长时间,且另类投资一般会承担更高的风险,其因此而收到的风险溢价也会更高。

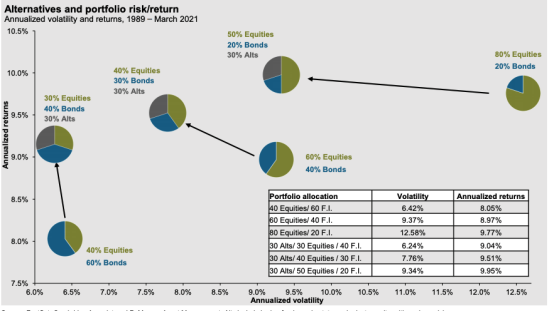

在组合中可起到分散风险的作用

数据来源:FactSet,Cambridge Associate, JP Morgan Asset Management

数据截止至:2021年8月31日

由上图可以看出,增加一部分另类投资不仅可以通过分散投资降低组合波动率,也能一定程度上增厚收益。

3

哪些投资者适合另类投资?

另类投资并非适合所有的投资者。基于其独特的风险-回报情况以及复杂的投资特征,另类投资更适合也更吸引专业的机构投资者以及高净值客户。

以著名的耶鲁捐赠基金为例,其传奇的CIO大卫史文森首创的耶鲁模式最大的特点就是大比例超配另类投资,进行分散投资,被称为长期投资典范。

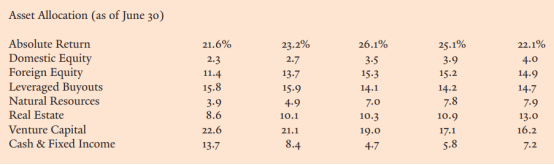

根据耶鲁捐赠基金资料显示,在1989年的时候,耶鲁大学捐赠基金的资产配置框架还是非常传统的,大概有四分之三的资金被配置于传统的股票(以美国本土股票产品为主)、债券(以美国本土债券产品为主)和现金。但如果现在再看耶鲁大学捐赠基金的2020年报告就能发现,现在该基金的资产配置框架要比1989年时丰富得多:传统资产的占比从75%减到仅27%,而剩下70%以上的资金,主要包括一部分绝对收益策略基金(也就是对冲基金)、私募股权、房地产、风险投资及自然资源等其他另类资产。

数据来源:Yale Investment Office

数据来源:Yale Investment Office数据截止至2021年6月30日

不难看到,近三十余年来,耶鲁大学捐赠基金在自己的资产配置框架中引入了一系列非传统的另类资产类别,这些资产的流动性可能没有传统二级市场股票债券好,但却能够帮助该基金取得较好的长期收益。截至2021年6月30日的财年(2020年6月30日-2021年6月30日),耶鲁大学捐赠基金扣除费用后的投资回报率为惊人的40.2%,投资收益为121亿美元(约合778.5亿元人民币)。即使是在过去10年中,耶鲁大学捐赠基金的年平均投资回报率为12.4%,而美国其他学院和大学捐赠基金的同期投资回报率为9.1%。耶鲁大学捐赠基金的投资回报明显超过了行业的平均水平

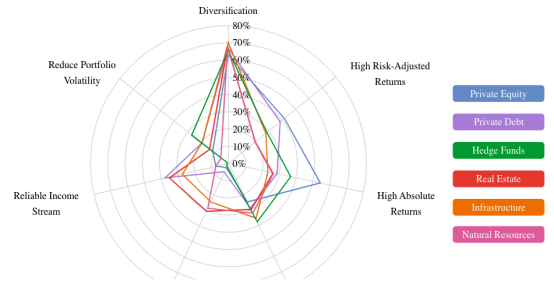

除了增强业绩,机构投资者对于另类投资的配置主要是有哪些考量呢?下图是另类投资数据机构Preqin对专业投资者选择另类投资的原因进行问卷调研的结构分布,可以看到绝大多数配置的考量还包括分散风险,降低组合波动率,提供稳定现金流等作用。

数据来源:Preqin

数据来源:Preqin数据截止至:2020年12月31日

4

另类投资中的明星:

房地产信托投资基金(REITs)

在各类另类投资中,房地产投资相对于国内投资者来说应该没有那么陌生,毕竟国内的房市永远是热点话题,因此在这就以房地产为例具体分析。

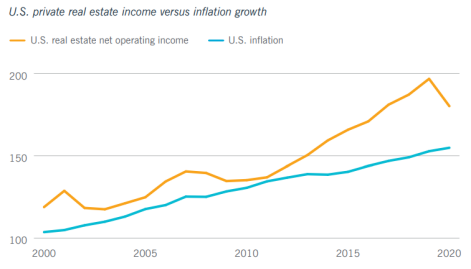

随着全球疫情的反复以及通货膨胀的压力,传统资产比如股票和债券受全球宏观经济以及疫情影响,近期出现较大的波动和修正,而房地产资产的风险调整后回报则较为亮眼,为全球主流机构投资者所青睐。

数据来源:Morningstar

数据来源:Morningstar数据时间段:2002年3月29 日- 2021年3月31日

对于这些机构投资来说,房地产等实物资产预计将持续近期的稳定增长趋势,这类资产在当前投资组合配置中通常占比5%-10%左右,下图为机构投资者在房地产的加权平均分配比例。

数据截止至:2020年12月31日

可以看到,近年来机构投资者在房地产领域配置逐年呈上升趋势,主要原因包括房地产资产能够:

增加派息收入和风险调整后回报

降低波动率

给投资者提供有吸引力的通胀保护

数据来源:NFI-ODCE,数据截止至:2020年12月31日

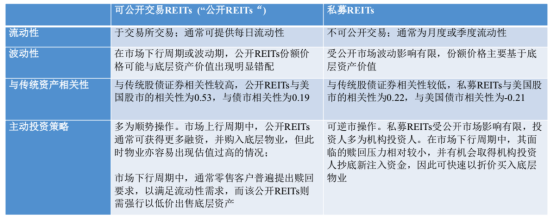

数据来源:NFI-ODCE,数据截止至:2020年12月31日具体来看,房地产REITS可以以公开交易或者私募形式存在。一般来说,和公募REITS相比,私募REITS提供了较优异的风险调整后回报。下图简述了二者的主要区别:

数据来源:Nuveen,数据截止至2020年12月31日

5

如何配置房地产REITS?

在房地产资产方面,好买于2021年9月份和橡树资本进行正式合作,成功引入其房地产收益型基金产品。橡树资本成立于1995年,是专注于另类投资市场的全球领先的投资管理公司,全球超过1000名员工,遍布19个国家,管理资产规模达1560亿美元,投资策略广泛,包括困境债,企业债券,可转债和房地产等。

这只收益型房地产策略属于私募REITS形式,橡树在2016年发起了这个房地产收益型策略,作为其长达26年历史的旗舰策略——房地产机会策略的衍生。该收益型策略通过投资于高增长、非门户市场且高质量的房地产,尤其是那些注重于收益和长期增长的资产,以期望达到优质的风险调整后的回报。目前该橡树收益型基金净资产已超过10亿美金,该基金主要投资于写字楼,多户型公寓、工业地产等只需轻度增值的商业地产板块。

随着传统股债等资产的预期收益率逐渐降低,如何寻求可持续的现金流以及增强的收益来源是全球投资者重点追寻的目标。另类投资由于其收益增厚,低相关性的特质很可能是接下来全球资产配置的新趋势,值得大家关注。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。