WEEKLY REPORT 01

一周数据纵览

WEEKLY REPORT 02

12月资产配置建议

WEEKLY REPORT 03

国 内 宏 观

❏ 重点事件解读之中央政治局会议

本次政治局会议释放“稳增长”信号,对2022年的要求是“稳字当头、稳中求进”,并加入了“着力稳定宏观经济大盘”的新表述,民生领域也强调就业政策,重申“六稳”,显示出稳增长诉求较强。房地产方面,强调推进保障房住房建设。财政政策方面,会议强调“精准、可持续”,积极的财政政策要提升效能,未来政府债有望继续发力。

❏ 重点数据解读之进出口

11月出口两年平均增速上升至21.3%,出口维持高景气。全球供应链瓶颈导致航运时间拉长,从而海外圣诞订单前置,对我国出口形成利好,支撑9-11月我国出口高增速运行;此外,价格走高和海外疫情恶化也对出口形成阶段性支撑。从主要出口商品来看,本月高新技术和机电产品出口增速出现较大改善,可能反映了“缺芯”状况的好转。

11月进口两年平均增速录得17.3%,大宗商品进口增速抬升,尤其是在国内保供政策推进下,煤炭进口数量大幅上升,同时原油、铁矿砂等其余大宗商品也出现明显抬升。

❏ 重点数据解读之通胀

11月CPI同比上升0.8个百分点至2.3%,食品价格和交通通信的大幅上涨为主要拉动因素。具体来看,食品项同比增长1.9%,冬季寒潮下鲜菜价格同比大幅增长30.6%,猪肉价格继续降幅收窄;交通通信分项中,燃料价格涨幅扩大至35.7%造成主要贡献。但值得注意的是,核心CPI同比下降0.1个百分比至1.2%,需求不足问题仍然凸显。

11月PPI同比回落0.6个百分点至12.9%,保供稳价政策效果显现。PPI生产资料项中采掘、原材料、加工工业价格集体回落,但原油、天然气等大宗商品价格仍在高位波动,致使PPI降幅暂不明显。往后看,随着PPI基数的抬升和保供稳价政策的持续发力,PPI大概率已进入下行通道。

❏ 重点数据解读之金融数据

11月社融存量同比增速温和回升至10.1%,政府债发行提速产生推动,但“宽信用”速度仍较慢。从社融增量分项来看,人民币贷款未见增量,企业融资和政府债券融资构成主要贡献。信贷方面,居民中长期贷款小幅少增,企业部门中长期贷款继续缩量,且“票据冲量”特征延续,企业自主投资意愿不足,实体融资需求仍乏力。

WEEKLY REPORT 04

海 外 市 场

❏ 宏观方面

就业方面,11月美国新增非农就业人数录得21万人,低于9、10月水平,11月份美国失业率从前值的4.6%下降至4.2%,持续保持下行趋势,11月平均时薪同比增长4.8%,出现减弱,显示劳动力短缺的困境初步缓解,当前美国就业市场正在持续改善。工业生产方面,11月美国ISM制造业PMI指数录得61.1,较前值略有回升,疫情缓解下。

❏ 欧洲方面

欧元区11月经济景气指数小幅回落,从分项具体来看,零售信心指数和服务业信心指数均出现小幅上行,而工业信心指数下降。消费方面,欧元区10月零售销售上行至114.4,显示欧洲节假日需求旺盛。

❏ 资本市场方面

本周全球重要指数全线上涨,美股标普500指数和纳斯达克指数涨幅居前。美股行业方面,本周各行业普涨,其中信息技术行业上涨3.8%拔得头筹,涨幅最低的必须消费行业也录得1.5%的正涨幅。债券市场方面,本周投资级债品种表现平平,高收益债大幅上涨。

WEEKLY REPORT 05

国 内 股 市

本周,在央行“降准”、人民币汇率突破新高、外资大量流入、社融小幅回暖等因素共同作用下,万得全A指数小幅上行1.2%。市场呈鲜明的结构性行情,上证50、沪深300指数在权重行业金融、消费的强势反弹下领先市场;而周期上游和中游板块拖累中证1000指数,领跌市场;中证500、创业板指也未跑赢市场。

市场活跃度方面,万得全A指数周日均成交额相比上周小幅提高3%,略有回升;从每日成交额看,周内较为波动,而在周四主要股指均有一定幅度的提升。风格上,大盘风格占优,小盘孱弱;市场风险溢价下行带动成长风格回归,整体看,价值/成长风格表现相对均衡。

陆港通交易方面,北向资金大幅流入,周四净买入216.6亿,为今年以来单日净买入金额次高,全周总净买入488.3亿,创年初至今单周净买入额新高,外资在近一周较为积极的态度大致与周内人民币升值强势有关。南向资金共净买入117.7亿,陆港通交易层面,A股净流入370.7亿。

从十大成交活跃股来看,外资净买入规模前三名分别为贵州茅台、东方财富、五粮液,净卖出规模前三名的个股是伊利股份、立讯精密、华友钴业;行业偏好上,从Wind一级行业来看,外资仅小幅减持医疗保健行业,主要增持金融、日常消费和信息技术。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

行业方面,周期上游、中游有所回落,而下游消费和金融地产反弹明显,TMT板块表现分化。“元宇宙”概念以及社零持续修复带动休闲服务板块估值上行,领先于其他行业。从行业的超额收益来看,食品饮料行业连续5个交易日的均录得一定的超额收益,另外休闲服务和传媒行业也有4个交易日的超额回报,其余板块偏弱。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

WEEKLY REPORT 06

国 内 债 市

继周一宣布月中降准决定之后,本周公开市场操作回归平淡,仅以每日100亿规模进行等额逆回购操作。本周共有2800亿的逆回购到期,因此全周净回笼2300亿。

利率方面,存款类金融机构质押式回购利率(DR007)上幅回升至2.15%附近,继续低于央行2.2%的7天逆回购政策利率,资金面依然宽松。十年期国债利率下幅下行至2.85附近,接近年内低点。

考虑到下周有9500亿的中期借贷便利到期,我们认为此次降准对于资金面的实际宽松效果仍应结合下周MLF到期的续作幅度综合评判。如果续作量较少,那么本次降准的意义更多集中在降低银行负债端成本上,对于宽松的直接意义则相对有限。

❏ 本周信用风险事件

恒大地产集团有限公司(恒大地产)主体及债项信用等级由A调降至BB,并继续列入可能降级的观察名单。

2021年下半年以来,恒大集团物业销售金额持续大幅下滑,恒大集团整体资产出售情况尚未取得重大进展。12月3日,公司公告称,鉴于目前的流动性情况,恒大集团不确定是否拥有充足资金继续履行财务责任。当天,广东省政府同意向恒大地产集团有限公司派出工作组,督促推进企业风险处置工作。恒大集团及恒大地产继续履行财务责任的可能性较低,其债务本息的偿还存在很大不确定性。

深圳市奇信集团股份有限公司主体评级由AA-调降为A+。

福建阳光集团有限公司发行的中期票据“18福建阳光MTN001”展期,违约金额4.00亿元。

奥园集团有限公司(奥园集团)主体及公司债券信用等级由AA+调降至AA,评级展望为负面。

深圳深业物流集团股份有限公司主体及相关债项信用等级调降为BBB,评级展望为负面。

佳兆业集团(深圳)有限公司主体及债项评级由AA调降为A。

江西正邦科技股份有限公司主体及债项评级由AA+调降为AA。由于国内生猪市场价格大幅下滑,公司盈利能力大幅下降,流动性压力增大。

鹏博士电信传媒集团股份有限公司主体及债项评级由AA调降至A,评级展望为负面。

WEEKLY REPORT 07

商 品 市 场

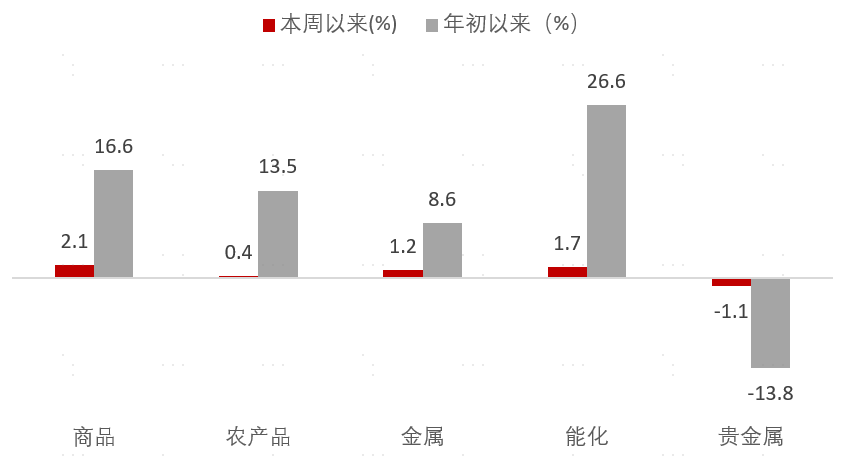

图:本周商品数据

数据来源:Wind,诺亚研究

本周商品市场除贵金属外普遍上涨。其中能化领涨,涨幅达到1.7%。贵金属下跌幅度达-1.1%。受加息预期影响,金银价格低位震荡。

从相关策略的表现看,上周各策略普遍微涨,截至目前,CTA策略今年以来的累计收益10.7%,仍是主要策略中表现最好的策略。周趋势来看,燃油、铁矿石、菜粕领涨,涨幅分别达8.0%、6.9%、4.5%;玻璃、纯碱、红枣领跌,跌幅分别达-10.1%、-8.9%、-7.8%。从波动率角度看,本周,期货主力合约平均年化波动率为17.7%,较上周18.4%略微下跌,对中短频CTA或造成影响。

WEEKLY REPORT 08

汇率

本周公布的美国经济数据基本符合市场预期,美元指数本周波动较小,截至周五来到96.2,与上周基本持平。人民币兑美元汇率本周走势平稳,收于6.37。

今年9月以来,美元指数一路走强,在此背景下人民币兑美元汇率不降反升,人民币逆势大幅升值引起关注。本周内,央行宣布于12月15日起上调金融机构外汇存款准备金率2个百分点至9%,如此一来银行需获得更多外汇头寸来满足存款准备金要求,以达到抑制人民币升值压力的作用,避免汇率市场过度波动。

图:美元与人民币走势

数据来源:同花顺,诺亚研究

诺亚2021年12月资产配置报告

变异毒株扩散,全球避险情绪升温(11.29-12.3)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。