文 | 华泰柏瑞固定收益团队

华泰柏瑞基金管理有限公司于2021年12月成功向银行间交易商协会备案成为信用风险缓释工具的一般交易商,旗下公募基金华泰柏瑞锦元(013494.OF)作为市场上为数不多的能够直接参与信用风险缓释工具投资的公募债券基金,于2021年11月正式成立运作。

在信用债违约事件日益增多的市场发展阶段中,信用风险缓释工具作为信用风险管理的创新工具,能够有效地为信用债投资保驾护航。

信用债违约事件常态化

信用债因为票息高,一直是固定收益类产品配置的重点。不过2014年债券市场发生首单公募信用债券违约,后续伴随宏观经济下行、去杠杆政策等因素影响,信用债违约情况屡见不鲜,2018年-2021年(截至2021年11月30日)分别有1204.40亿元、1568.41亿元、1757.72亿元和1489.84亿元的信用债发生违约,违约在债券市场的并不罕见(数据来源:wind)。

统计上看,违约主体毕竟是少数,在总体债券发行人中占比不高。但受违约事件冲击,一些民营企业与中低等级融资主体因金融机构风险偏好收缩,导致债券融资受阻或者债券融资成本高企,债券市场融资和定价的作用受到影响。

破局——信用风险缓释工具

为解决上述问题,一个重要的工具便是信用风险缓释工具:

2010年10月银行间市场交易商协会《银行间市场信用风险缓释工具试点业务指引》创设了中国的CRM(Credit Risk Mitigation),2016年9月发布《银行间市场信用风险缓释工具试点业务规则》;2018年10月中国人民银行宣布引导设立民企债券融资支持工具,通过出售CRM、担保增信等多种方式支持相应民企债券融资,成为银行间CRM发展的推动力。

2018年11月2日,上交所推出信用保护工具试点,支持民营企业债券融资;12月27日上交所发布《中国证券期货市场衍生品交易主协议(信用保护合约专用版)》,随后相继发布信用保护工具业务管理试点办法、业务指引和配套规则等,并于2019年12月6日发布《关于开展信用保护凭证业务试点的通知》。

资料来源:交易所

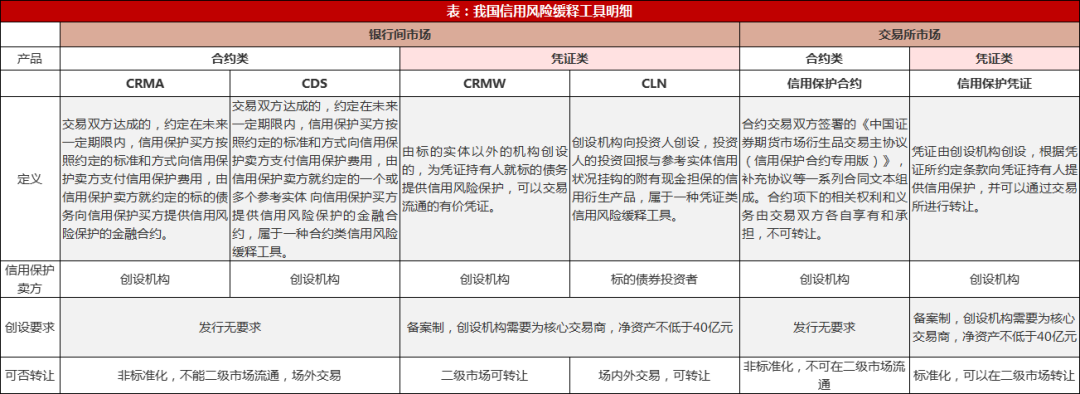

公募基金可以参与现有信用风险缓释工具中的凭证类信用风险缓释工具,主要为银行间CRMW以及交易所市场的信用保护凭证,两者均可以通过二级市场流通。

信用风险缓释工具怎样对冲信用风险呢?

以银行间CRMW为例,交易双方约定在未来一定期限内,信用保护买方按照约定的标准和方式向信用保护卖方支付信用保护费用,由信用保护卖方就约定的标的债务向信用保护买方提供信用风险保护。在CRMW创设成功、凭证持有人按照约定支付信用保护费用的情况下,如遇到债务人出现信用风险进而发生债务违约,CRMW创设人需要对凭证下约定的债务对凭证持有人进行结算。

简单来说,一旦发行人出现了破产、支付违约事件,债券投资人可以将违约的债券交割给创设机构,而创设机构将违约债券对应的本金和应付利息支付给债券投资人,从而避免了债券投资人遭受违约事件带来的损失。

信风险缓释工具市场前景广阔

目前,我国信用风险缓释工具市场还处于前期发展阶段。2021年8月,人民银行、国家发展改革委、财政部、银保监会、证监会和外汇局联合发布《关于推动公司信用类债券市场改革开放高质量发展的指导意见》。《意见》明确要积极稳妥发展国债期货、利率互换、信用风险缓释工具、信用保护工具等利率、信用风险管理工具,完善信用风险缓释工具、信用保护工具资本占用等配套政策和终止净额结算等衍生品配套制度。在风险可控的前提下,稳步扩大衍生品参与主体范围,丰富投资者管理和对冲风险的手段。

截至2021年12月9日,凭证类产品全口径发行共计386支,其中CRMW有347支,占比接近90%,CLN和信用保护凭证分别发行4和36支。参考主体以AA~AA+级别的民企为主,所处行业多为工业、材料等实体经济领域且多坐落于东部沿海省份(如浙江省、江苏省)。目前来看,CRM产品存在创设比例较低的情况,截至2021年12月9日CRMW产品实际覆盖率均值为31%,未来有望进一步提高(数据来源:wind)。

随着市场的逐渐成熟,市场机构参与者对于信用保护工具的需求会持续上升,信用风险缓释工具市场还有较大发展空间。

风险提示:文章仅为观点分享,并非基金宣传推介材料,亦不构成任何法律文件,本材料所载观点不代表任何投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同和基金招募说明书,了解基金的具体情况。产品由华泰柏瑞基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。