懂你分享 | 【澄·思】

当我们在讨论市场时,总是喜欢说市场风格波云诡谲,也总是试图去探索接下来的市场风格是什么样的,期望在投资上能够踩准时点,与市场的阶段性风格相契合,享受短期的风格红利。

市场风格有多个划分维度,按市值大小可以分为大盘和小盘,按基本面与经济增长的相关性,可以分为周期和防御,比较常讨论的是按照估值分为价值和成长。

Wind数据显示,今年以来,国证成长指数和国证价值指数的走势此起彼伏,某种风格占优的时间都不长,这也是市场的常态。单纯去判断或追随市场风格,很有可能站错方向或者站在高位。

数据来源:Wind,2021.01.01-2021.11.25

01

成长与价值 殊途同归

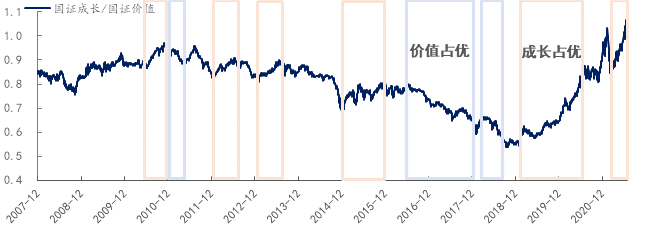

回溯A股历史,如果用国证价值、国证成长指数来观察价值风格和成长风格的表现,可以发现两种风格长期处于轮换态势。

资料来源:Wind、东兴证券研究所

如果将市场风格进行细分,叠加上大中小盘,近10年的表现如下:

资料来源:Wind,截至11月25日

成长与价值风格的表现势均力敌,谁也不是YYDS。

不论是成长还是价值,其背后本质都是基于企业盈利的一体两面。

没有价值的成长,蕴含着较高的泡沫风险。

没有成长的价值,亦不是真正的价值。

所以,不必纠结市场风格的短期变化,不被反复横跳的行情所牵制,把视野切换到长期的角度上,控制好投资中的平衡感,也许会豁然开朗。

02

行业轮动 斗转星移

市场的变化,在行业交替上体现得更为明显。

如果以年为单位,我们便能直观感受到行业轮动的频率之快。近10年,每年涨幅排名前五的行业各不相同,几乎是物换星移。

数据来源:Wind,申万一级行业,截至2021年11月25日

轮动背后的逻辑是各行业在不同阶段所处的产业周期不同,短期驱动力来源于资金偏好、流动性、交易行为形成的估值波动,中长期驱动则是宏观经济、产业政策、产业链结构影响下的盈利变化。

比如:2014年下半年,降息周期开启、理财收益率下降、沪港通开通引发投资者的牛市预期,各路资金快速进场,叠加放松房地产调控、“一带一路”、“国企改革”和“央企合并”等大级别主题兴起,金融地产等周期板块快速上涨。

又如:2016年-2017年,TMT板块在并购策略收紧、商誉问题等因素影响下,业绩增速下行。而伴随着供给侧改革力度不断加大,国内PPI快速上行及经济复苏,周期板块成为市场眼中的高景气行业。

无论是市场风格还是行业轮换,变化的核心因素都是盈利预期。与其判断市场风格、追逐短期热点,不如与盈利确定性更高的企业一起,做时间的朋友。

03

长期、优质是穿越波动的利器

我们的股票投资收益主要由两部分组成,一部分来自企业盈利增长,通俗一点说就是赚企业成长的钱,这是专业投资人通过深入细致的研究能够有较大把握去争取的收益。

另一部分则来自估值波动。股价在市场情绪等因素的影响下,围绕企业价值来回波动。如果能准确地把握住波动的机会,也能获得收益,但是这种操作难度太大,胜率很低。

长期来看,股价终将回归企业价值,估值波动大部分都会正负相抵,频繁操作不仅会付出交易成本,也冒着很大的犯错风险。

投资,要做大概率正确的事。长期持有优质资产,适度审时度势,耐心享受其成长,是提高投资胜率的主要方式之一。

正如泓澄投资的目标,不是去追求短期收益率的最大化,而是寻找具有真正投资价值的标的,追求可持续的长期回报。

泓集为源,投资收益来自日复一日的点滴积累。

澄势志远,当你持有好公司的时候,你已经站在了趋势这一边。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。