11.29-12.03

债市焦点

1、中国11月份官方制造业PMI为50.1%,比上月上升0.9个百分点,制造业重回扩张区间;财新中国制造业PMI录得49.9,较10月下降0.7个百分点,继8月之后再次位于荣枯线以下。

2、国务院总理李克强指出中国将继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度。

3、美联储主席鲍威尔重申“通胀持续走高的风险明显上升”,考虑加速完成Taper是合适的。

4、欧元区10月PPI环比升5.4%,续创纪录新高,预期升3.5%,前值升2.8%。

债市走势回顾

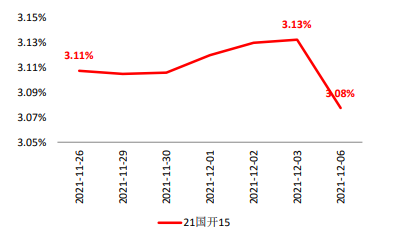

市场焦点在于疫情的新变种奥密克戎,该病毒可能的高传染性有可能会导致海外供应链阻塞问题再度加剧。上周末总理在会见IMF总裁期间,宣布我国将适时降准,但该次降准引发了债市投资者的明显分歧,部分投资者认为降准意味着宽货币加码,而另有一部分投资者认为随着预期中的降准落地兑现,后续市场将主要受到宽信用影响。过去一周,中债国开 1Y、3Y、5Y、10Y,收益率分别上行1BP、5BP、6BP、3BP。

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.12.06

债市策略

政策方面:央行宣布下调存款准备金率0.5%,释放长期资金1.2万亿;市场部分观点认为,降准意味着宽货币加码落地,债市收益率将下行;而另一部分认为,随着预期中的降准的落地,利好已兑现,后续影响市场的将主要是宽信用相关的政策,因此债市收益率将上行。

基本面方面:本月初官方制造业PMI环比回升,并未验证市场此前预期的经济下行压力; 11 月房地产贷款投放同比多增2000亿,叠加11月地方债发行规模也同比增加较多,预计11月社融增速将较前值上行;但另一方面,本月上旬降准落地,不排除工业、投资、消费等数据较差的可能性。

流动性方面:央行本次降准释放1.2万亿资金,其中部分要用于对冲MLF到期,但即便如此也将有多于2500亿的长期资金净投放;不过需要注意的是,本次降准从宣布到实际降准之间有一个星期的间隔,在此期间如果债市投资者在目前的偏高杠杆基础上进一步提高回购融资的规模,则可能在实际降准资金落地之前造成银行间回购利率的波动加大。

后市展望

利率债方面:综合来看,前期投资者预期中的降准落地,在短期内可能因“利好兑现”而出现止盈卖盘,同时对于明年初稳增长政策的预期也可能对债市收益率形成一定的向上支撑;不过预计本次降准的目的仍然是降低银行负债成本并传到至实体经济融资成本的下行,预计收益率曲线有望在资金面相对宽松的带动下出现陡峭化形变,期间长端收益率也将受到短端向下的带动力,但由于市场对于宽信用预期的关注,可能意味着长端收益率即便下行,也将是波动中的下行。

信用债方面:总体来看,宏观经济维稳的政策背景下,地产政策及融资或有边际改善,但整体审慎监管理的基调未变。市场方面,经历近期债市收益率调整,上周信用债收益率在11月下行的基础上小幅震荡,而中高等级债券尤其城投债信用利差仍进一步下行至极低历史分位数水平,信用债整体的利差保护有限。

可转债方面:股市呈现明显的风格切换,价值在估值低位后新增稳增长逻辑,而成长特别是新能源的长期逻辑还在,只不过在硅片降价后市场在做上下游的切换。价值和成长仍会轮动,价值短期占优,建议关注农林牧渔、消费等价值股和新能源、医药、半导体、军工等成长股。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。