原标题:从中观产业出发的孟昊Style,你get到了吗?来源:鹏华基金

我自己的定位是偏全市场的基金经理,这对于我整个知识和认知的拓展都有非常大的帮助。我的投资风格是:在仓位相对恒定的条件下,从中观产业角度出发,立足于产业的长期发展方向,去寻找一些优质的长期成长空间比较大的公司。

今年新能源依然很火,市场上也出现了一批投资新能源的基金经理们,孟昊便是其中一位。虽然都是投资新能源产业链,孟昊却有着自己独特的投资特色。

第一,立足产业逻辑精选个股,从深度研究出发中长期持有。孟昊会去寻找当前这个时代最优的一类资产——它的行业长期发展趋势非常确定,空间非常大。找到好的产业后,他会选择一批优质的公司。这些优质公司在产业中往往具有牢固的地位,同时,其相对于竞争对手具有非常明确、非常强的护城河,竞争优势较强。

第二,制造业+消费行业双轮核心能力圈驱动。除了包含新能源在内的制造业以外,孟昊还擅长消费行业的投资。能够给投资者带来更多的选择和可能性。

第三,第一大行业占比较高,大多时候维持在30%-50%的水平,较高比例的配置使得基金当风口来临时更具进攻性和爆发力。

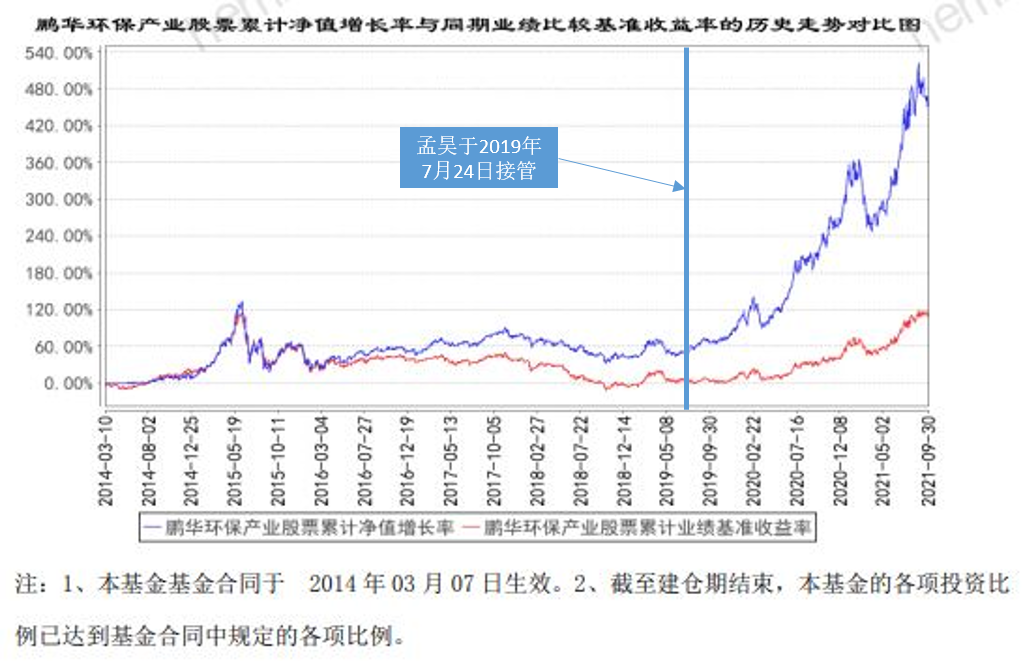

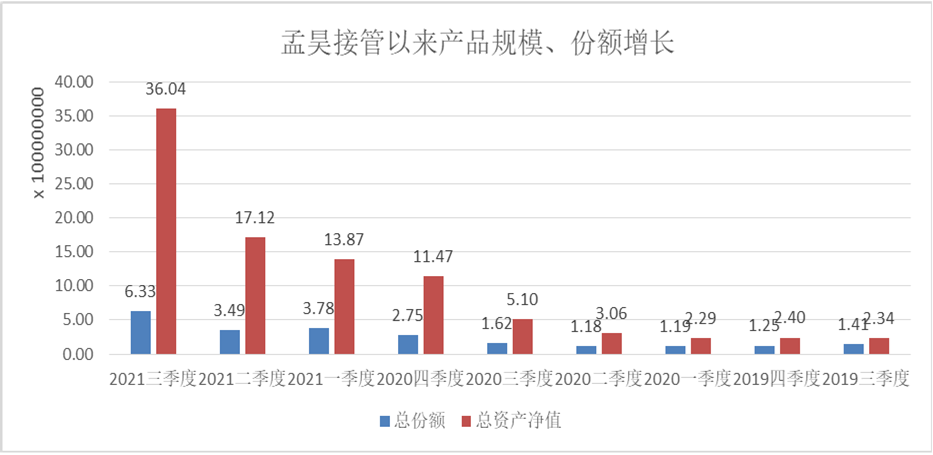

正是凭借其独特的投资特点,孟昊能够在一众新能源网红基金经理中脱颖而出。以他的代表作鹏华环保产业为例,孟昊于2019年7月24日接管,接管时基金单位净值1.5940,截至2021年11月22日基金单位净值增长至6.2450。伴随基金净值的攀升,基金规模也由2019年中的2.29亿增长至2021年3季度的36.04亿,规模增长了约14.74倍。

在组合管理过程中我一直强调一定要在自己能力圈的行业里面力争挣足够多的钱,这样组合才有生命力,才有很强的表现。

1. 鹏华环保产业业绩

2019、2020、2021年上半年净值增长均为正,特别是2020年净值增长116.68%,超额收益73.82%。

1)业绩走势图

业绩走势图来源:鹏华环保产业2021年三季度。

2)分年度业绩

数据来源:鹏华环保产业2021年二季报。

2. 鹏华环保产业利润

自孟昊接管以来(2019年三季度起),截至2021年9月30日,鹏华环保产业总计创造利润10.06亿。主要是2021年二季度(4.55亿)、2021年三季度(3.28亿)贡献的。

数据来源:鹏华环保产业2019年3季度至2021年三季度各定期报告。

3. 鹏华环保产业规模不断增长

产品规模在2020年、2021年有较大跃升,从2.40亿增长至36.04亿,其中有基金份额的增长由1.25亿份额增长至6.33亿份。

数据来源:鹏华环保产业2019年3季度至2021年三季度各定期报告。

4. 鹏华环保产业持有人结构

1)持有人户数

持有人户数从2019年6月30日的14216户,增长至2020年末的96543户,增长了579.12%。其中增长主要集中在2020年6月30日-2021年6月30日,持有人户数增长了84720户,增长率为716.57%。

2)持有人结构

2020年产品的机构持有人占比持续上升,由0.86%上升至42.26%,2021年上半年机构持有人占比略微下降。截止2021年6月30日,鹏华环保产业的机构持有人占比为35.67%。产品由一个几乎纯个人投资者持有的产品转变为机构者占据一席之地的产品,显示出机构投资者对该产品的信心。

数据来源:鹏华环保产业2019年半年报至2021年半年报各定期报告。

投资是一个不断提高自己的认知,把自己的认知在市场里变现的过程,不断的探究社会,并映射到产业,映射到市场里面的过程,我觉得最核心的还是要提高自己的认知。

5. 鹏华环保产业投资升级之旅

从孟昊接管以后,鹏华环保产业定期的投研观点可以看出,孟昊早在2019年3季度就开始关注新能源产业,最开始是风电和光伏,后来加仓了新能源车产业链。并且在2020年市场超跌反弹后大比例持有新能源产业。另外,消费品及环保公用事业也是其关注的板块。

2019年三季报

三季度,鹏华环保产业减仓了电力、化工,增配了风电和光伏。未来 2-3 年,风电、光伏行业景气度确定性向上,龙头公司的估值性价比非常高。

2019年四季报

四季度,市场整体比较活跃。结构上,半导体、游戏、新能源汽车等板块出现放量上涨。鹏华环保产业四季度增配了新能源汽车产业链,调仓效果比较好。组合里近期某些个股涨幅较大,估值逐步进入泡沫阶段,我们短期会做一定比例减仓,但中长期我们仍看好国内中高端新能源汽车发展所带来的产业链机会。

2019年年报

2019 年公募基金行业整体为持有人带来了较好的回报。业绩归因来看,一方面因为 18 年市场下跌比较多,起步估值便宜;另一方面,部分行业迎来了产业景气周期,比如消费电子、5G、白酒等,产业内公司的业绩实现了快速增长。2019 年,鹏华环保产业超配了消费电子、家电和新能源汽车,全年取得了较好收益率,较大幅度跑赢中证环保指数。

2020年一季报

一季度受国内外疫情影响,市场整体波动比较大。我们认为疫情对国内各行各业影响都非常大。对市场,我们并不悲观,虽然企业的盈利受到短期的影响, 但疫情结束后,很多需求还是能追回来。在组合管理上,我们减仓了受海外疫情影响比较大的光伏和新能源汽车,增配了环保公用事业。

2020年二季报

二季度,国内疫情得到了比较好的控制,企业基本面、消费者需求都进入了比较快的恢复阶段,市场整体处于基本面回升,流动性宽松的蜜月期。过去两个月,市场也迎来了比较好的反弹,结构上,疫情受益的医药、食品和云计算以及恢复比较快的可选消费都有非常好的表现。二季度,组合结构上没有变化,新能源、消费电子和环保公用仍然是组合的主要持仓。

2020年半年报

今年上半年,全球经历了前所未有的新冠疫情,国内外资本市场在快速下跌后,均迎来了暴力反弹,流动性宽松是市场反弹的主要原因。在组合管理上,我们仍然坚持遵循产业,自下而上精选个股的方式。上半年,组合做了一些积极调整,增配了新能源汽车和光伏产业链,相关优质个股取得了比较好的表现。

2020年三季报

三季度,组合整体结构变化不大,仍然大比例持有新能源产业。个股上,适度增持了新能源汽车板块,减持了环保行业。

2020年四季报

四季度,组合保持高仓位,结构上仍然大比例持有新能源汽车产业链。个股上,适度增配了新能源汽车产业链上游资源品。

2020年年报

2020 年对权益市场而言,是极其不平凡的一年。新冠疫情肆虐,对全球的生产生活产生了重大影响,对我们所关注的 A 股和港股上市公司的基本面产生了阶段性的影响。幸运的是,在全球货币政策大放水的环境下,2020 年公募基金整体收获了丰厚的回报,我们认为 20 年的收益率背后,绝大部分来自于估值扩张。在流动性逐步从极度宽松向边际收窄的过程中,如何应对市场风险和如何寻找结构性机会,是每一个资产管理人在 21 年都要面临的问题。2020 年,我们仍然坚持立足产业,精选个股,中长期持有的风格,重点围绕新能源汽车、光伏、电子和机械等高端制造板块,从业务维度、团队维度和财务维度三个层面筛选优质公司。在三季度末,组合做了一定的微调,减仓了机械和公用事业,同时进一步加配了新能源汽车产业链,结果来看,这个调整对组合贡献了明显的超额收益。

2021年一季报

一季度,组合的仓位主要集中在新能源车、光伏和部分可选消费,春节后,这些板块整体的回调幅度都非常大。这种巨幅的调整,我们认为和企业基本面没有关系,更多的还是通过股价调整,来释放估值过高的风险。

一季度,airpods 出现明显的销量下修,新的爆品目前还看不到,我们减仓了消费电子。加配了家具等低估值可选消费和部分低估值公用事业。对于市场,我们仍然认为存在结构性的机会, 从自下而上角度,我们还是看到很多高速增长的行业和公司,我们相信市场在消化完高估值的风 险后,仍然会回到业绩主线上来。

2021年二季报

上半年,市场整体微幅上涨,但在部分景气赛道上行情演绎的比较极致,半导体、新能源车 和 CXO 三大板块个股上涨较多,部分景气赛道的龙头公司估值扩张到了历史高位,而非主流赛道的公司整体估值都有一定程度的收敛,市场整体出现冰火两重天的状态。站在当前时点,我们认为市场的机会仍然存在,只是优质赛道的选股变得相对较难。我们仍然会保持原有的至下而上选股的风格,在自己熟悉的赛道,品牌消费品和新能源板块不断翻石头、找个股。近期,消费品因为短期数据偏弱,股价经历了一轮调整,我们会长期跟踪一些格局比较好,需求稳定的公司,在相对舒服的位置上逐步买入。新能源车近半年涨幅较大,对于格局非常清晰的环节,在估值或市值空间没有出现明显泡沫的前提下,我们仍然会坚定持有。另外,我们也会阶段性的参与一些中短期供需错配带来的盈利弹性的环节。光伏也是一个长期成长确定的行业,近期市场关注度有明显提升,主要因为近期政策支持和硅料价格结束上涨,我们组合里面也有一些光伏持仓,后续板块在调整过程中我们将加大光伏的配置比例,主要配置环节在硅片,逆变器和胶膜。

2021年半年报

上半年,市场整体微幅上涨,但在部分景气赛道上行情演绎的比较极致,半导体、新能源车和 CXO 三大板块个股上涨较多,部分景气赛道的龙头公司估值扩张到了历史高位,而非主流赛道的公司整体估值都有一定程度的收敛,市场整体出现冰火两重天的状态。

2021年三季报

三季度,市场整体处于震荡走势,前期上涨比较多的半导体、医药、新能源均有所回调。三季度,组合在新能源内部结构做了一些微调,加仓了新能源上游,减仓了明年看竞争格局存在明显恶化的新能源车中游材料环节。站在当前时点,我们认为市场的结构性机会仍然存在。光伏短期受上游涨价限产影响,排产有所下降,但产业中长期的成长趋势非常确定,原料短缺的问题预计在四季度会有明显缓解。展望明年看,全球新能源车仍然保持比较快的增长,优质电池、隔膜和铜箔等环节明年看仍然会比较紧张,供需格局来看,产业链的部分环节依然有机会。我们会保持原有的至下而上选股的风格,在新能源产业的大浪潮下,不断翻石头、找个股,为持有人创造超额回报。

数据来源:鹏华环保产业2019年Q3至2021年Q3各定期报告。

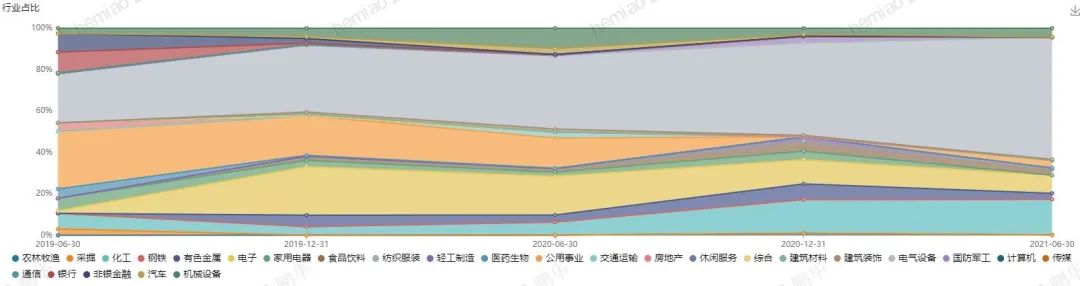

6. 鹏华环保产业行业配置变化

孟昊接管以后,公用事业的配置比例大幅下降、电器设备的比例大幅增加,同时电子以及化工也有一定程度的增加。同时行业集中度也逐步上升,第一大行业占比由27.84%上升至58.94%。

数据来源:wind、鹏华环保产业2019半年报-2021半年报各定期报告。

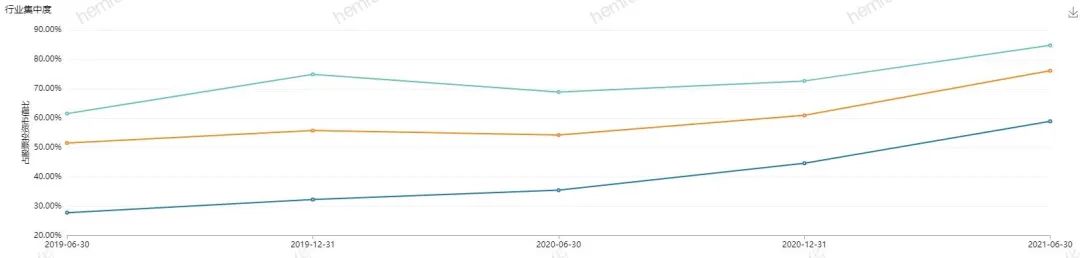

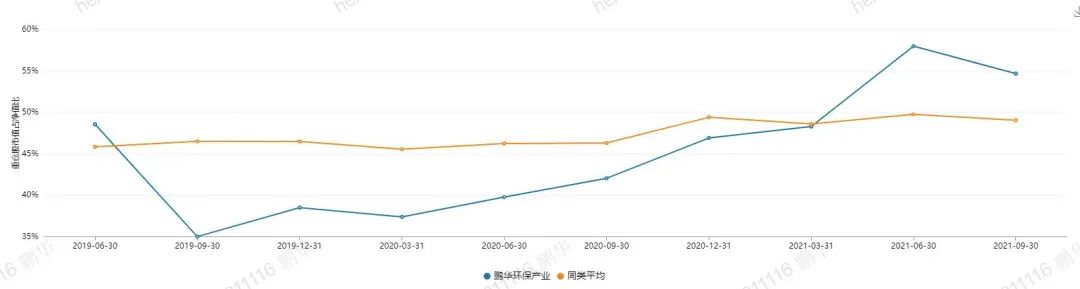

7. 鹏华环保产业重仓股持股集中度变化

在孟昊接手的第1个季度重仓股持股集中度明显下滑,由48.58%下降至35.04%。随后前十大重仓股持股集中度逐步上升,由35.04%上升至54.69%。

数据来源:鹏华环保产业2019Q2-2021Q3各定期报告。

8. 鹏华环保产业换手率及平均持仓时间

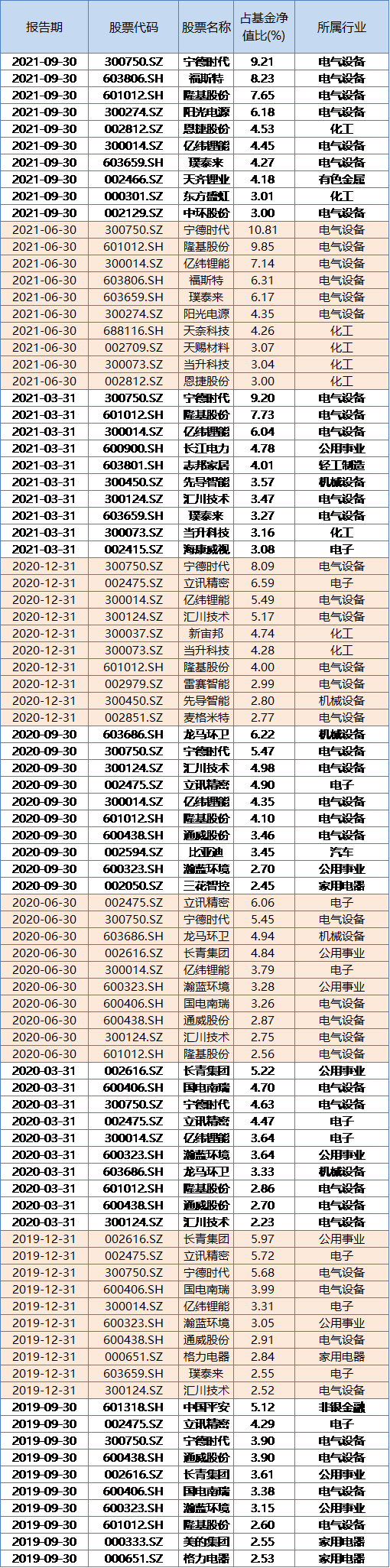

孟昊接管以后,产品的换手率明显下降,平均持仓时间增长。接管以来,9次季报重仓股披露期中,宁德时代出现了9次,隆基股份和亿纬锂能出现了8次,汇川技术和立讯精密出现了6次。

数据来源:WIND,基金定期报告。

附录:

鹏华环保产业前十大重仓股变化

(20190630-20210930)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。