原标题:【嘉实观察】四季度A股有望继续演绎结构性震荡行情来源:嘉实财富

全文1621字,阅读约需5分钟

嘉实财富研究与投资者回报中心

中国股票:四季度A股有望继续演绎结构性震荡行情。流动性中性偏松,行业高景气、盈利高增长的板块有望继续占优;而盈利稳健的消费也逐步进入布局区间

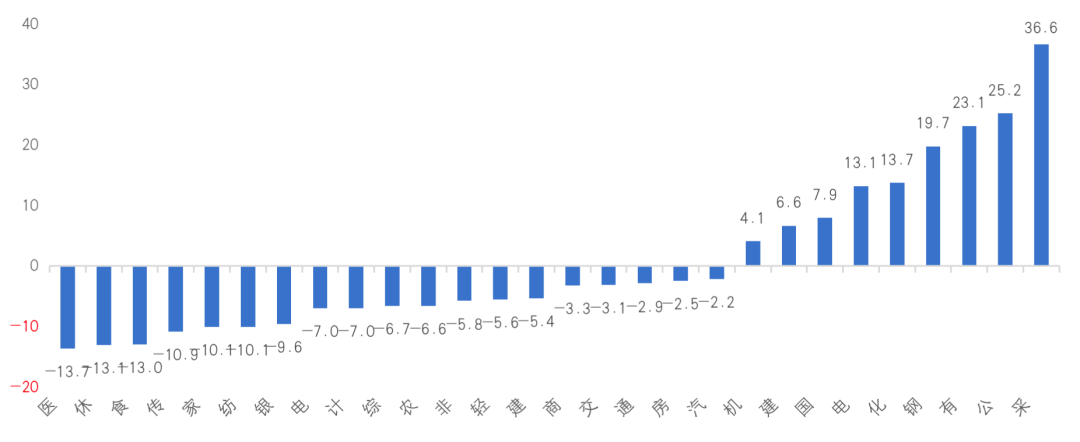

三季度A股震荡下行,上证综指跌0.6%、沪深300跌6.8%、创业板指跌6.7%、中证500则逆势上涨4.3%;行业方面,申万一级行业指数跌多涨少,采掘(36.6%)、公用事业(31.8%)、有色金属(23.1%)涨幅前三,医药生物(-13.7%)、休闲服务(-13.1%)、食品饮料(-13.0%)跌幅前三。分板块看,偏周期的大宗商品相关板块涨幅明显,而消费、新能源、科技则受到了轮番回调。三季度干扰市场的因素较多:先是监管政策的超预期落地,包括教培行业改革、互联网垄断监管等,接着经济环比回落、龙头地产公司流动性风险引发市场对金融系统性风险的担心、由于供给错配大宗商品价格持续上涨又引发了滞涨的担忧,多种因素交织下,市场大幅波动。

图1 Q3跌多涨少,结构分化延续,周期板块领先涨(%)

数据来源:Wind,嘉实财富,数据截至2021年9月30日。

四季度A股下行风险可控,仍将演绎震荡结构性行情。随着季报的陆续披露,行业景气、涨价对企业盈利的影响等会更加明朗化,也为明年的盈利预测提供了更多线索。在投资下行、出口放缓、消费相对疲软的宏观预期下,经济下行压力显现,稳增长政策有望逆周期调节,但内外货币政策存在差异,美联储缩减购债的实施将压制权益资产的估值水平。但中美关系有望迎来改善的窗口,市场风险偏好将提升。四季度总体环境是“经济下行但货币相对偏松且政策有望托底”,预计A股仍是震荡结构性行情。

三季报结束后,市场将进入较长时段的业绩真空期,政策对市场的权重加大。一方面,市场对业绩和估值的匹配度要求更高,一方面高景气、估值尚未泡沫化的高端制造,如新能源、军工,有望维持高增长,这些板块用高增长消化估值,在宏观经济下行,增长稀缺的环境下占优;另一方面,经过前期估值的持续收缩,盈利增长稳健、可能受益于涨价的消费板块逐步进入配置区间;估值修复的机会也可关注,包括稳增长预期下的地产产业链、基建产业链和受疫情影响最严重的板块困境反转的机会。

从日历效应上来看,四季度相对前三季度的胜率最高,且大盘风格的胜率更高,虽然历史不会简单重演,但四季度大部分时间处在业绩真空期、年底资金也有兑现收益要求等,确实可能导致波动加大、风格分化有望收敛。

表:四季度日历效应明显(2010年以来各主要指数的季度胜率)

数据来源:wind,嘉实财富,板块指数为中信风格指数

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。