原标题:年化收益2%的余额宝还值得持有吗?最佳替代品即将诞生?来源:鹏扬基金

经常关注投资市场的人可能会发现,现金类理财市场的收益近两年收益一直不怎么好。

比如大家比较熟悉的余额宝之前最高7日年化收益超过6%,而目前一直在2%上下,1万块放在里面之前一天有2块收益,现在就剩几毛了。

余额宝7日年化收益走势图数据来源:WIND

所以很多人都在关注有没有收益高一些,安全性也好的现金类管理基金或者理财替代品。

而最近一种号称全新的低风险理财产品的同业存单指数基金突然爆火。

据证监会官网披露,截至10月12日,国庆节前后有五批共计48家基金公司先后申报了同业存单指数基金,分别包括华夏、南方、鹏扬、富国、招商、易方达、广发、银华等。

在申报主体当中,既有头部基金公司,也有中小型基金公司。

从上报的产品名称上看,多数基金公司上报的是跟踪中证同业存单AAA指数的基金,也有普通的同业存单基金。

那么很多人比较疑惑:这是一种什么类型的基金,为何能让这么多基金公司疯狂涌入?这种基金真的像宣传那样说的低风险、高收益吗?

一、什么是同业存单指数基金?

首先我们要了解同业存单指数基金必须先搞懂两个概念:同业存单和中证同业存单AAA指数。

同业存单是由银行业存款类金融机构法人在全国银行间市场发行的记账式定期存款凭证。作为银行短期融资工具,同业存单的期限在1年以内,是比较好的流动性管理投资工具。

通过Wind数据梳理发现,截至10月12日,同业存单存量16393只,存量规模12.59万亿元,占整个债券市场的10.09%。

中证同业存单AAA指数由来已久,于2018年1月11日发布,基日定为2014年12月31日,基点起计100,截至2021年10月18日,该指数报127.22点,区间涨幅超27%。

中证同业存单AAA指数近5年走势数据来源:中证指数官网

而同业存单指数基金主要跟踪的是中证同业存单AAA指数,基金80%以上的资产要投向同业存单,并且需要投资于指数中的成份券。

根据证监会官网此前披露,基金的名称为“XXX中证同业存单AAA指数7天持有期证券投资基金”,由此可以提炼出三大特点:

①主要投资同业存单。报道称,首批试点的六只存单指数基金拟要求80%都投资同业存单。

②以中证同业存单AAA指数为标的指数,并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股构建投资组合追踪标的指数表现;中证同业存单AAA指数由在银行间市场上市的主体评级为AAA、发行期限1年及以下、上市时间7天及以上的同业存单组成,指数增长较为稳健,从2019年以来的情况来看,没有大幅回撤。

③产品设置了7天持有期,即买入持有7个自然日才能赎回。

二、收益和安全性如何?

了解了同业存单指数基金是什么之后,相比而言最关心的还是这个产品的收益和安全性。

由于同业存单指数基金被很多媒体定位和货币基金一样的现金类管理产品,或者定位货币基金升级版,我们用这两种基金做对比看一下这两者的区别。

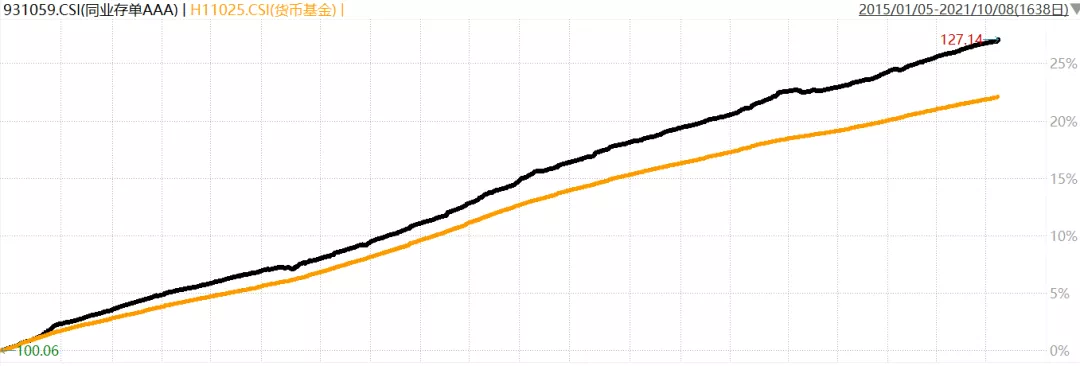

中证同业存单AAA指数与货币基金指数近5年走势

数据来源:WIND

首先我们看一下这两种基金的收益对比。

把中证存单指数与货币基金指数对比一下,发现从2015年到现在存单指数的收益还是要比货币基金指数的累计收益高5%。

存单指数的年化是3.62%,货币基金指数年化差多就是2.98%,也就是存单指数相比货币基金每年多出来0.66%的收益。

短期来看截至9月30日,中证存单指数最近1年收益达到3.07%。

而货币基金以余额宝为例,近两年多数时候7日年化收益率一直在2%上下。

所以不管从5年长期的的年化收益来看,还是从近1年的短期年化收益来看,同业存单相比于货币基金来说是具有一定的收益上的优势。

我们再在安全性上把存单指数基金和货币基金之间的差异做个对比。

存单指数基金和货币基金之间的差异,主要表现在资产配置和估值方式引起的收益表现两方面上。

从资产配置中同业存单的占比来看,如果存单指数基金落地,其同业存单的配置比例80%以上配置于同业存单。

而货币基金中同业存单的规模通常占净值比例为30%。

由于中证同业存单AAA指数的样本券由在银行间市场上市的主体评级为AAA、发行期限1年及以下、上市时间7天及以上的同业存单组成,就目前中证同业存单AAA指数的走势来看,走势平稳上升,波动率极低。截止到2021年10月8日,年化波动率(日收益)仅为0.27%。从月度层面来看,除了2020年6月外,基本没有产生过月度级别的回撤。所以安全性比较高。

货币基金大家都比较熟了,多数情况下配置了同业存单、安全性高的债券等,一般也都是非常安全的。

所以单从持仓配置上看两者的安全性相近。

另一方面,同业存单指数基金与货币基金的估值方式不同将导致二者的收益表现不同。

对于同业存单指数基金而言,考虑近期的监管态度,如果落地,其估值方式大概率为市值法。

那么当市场资金紧张时,存单利率反弹,存单指数客观反映存单价格的变化,会随着价格一同下跌。

因此在利率上行的过程中,存单指数基金收益出现回撤会成为比较常见的事情。

但绝大多数货币基金由于采取摊余成本法估值,收益变成负值的可能性非常小,在同样的阶段,货币基金收益反而会上升,货币基金和市场利率更多是正向的关系。

简单理解就是存单指数基金按照市值法估值计价和短债基金类似,每天有波动,或许可能出现负值。

而货币基金一般是摊余成本法估值,一般情况下每天都会有收益,仅仅在收益展现形式上看着似乎更安全。

三、值得买吗?

整体基金的特征了解后,我们就要思考另一个问题就是这个产品值得买吗?

由于同业存单指数基金被很多媒体定位于现金管理类产品,也就是闲钱理财,所以买之前首先看看自己是否有闲钱理财的需求。

简单就说如果你平时有点闲钱没地方放。同业存单指数基金由于低风险、高流动性、高收益的特征,并且目前市场上暂无相关的同类产品。如果有需求可以作为自己闲钱理财的备选。

毕竟货币基金规模压降的背景下,可以作为现金管理类产品的有效补充,给自己提供另一种投资选择。

另外从收益和安全性看,由于同业存单指数基金的风险收益特征介于货币型基金和短债基金之间,且以净值化形式管理,更适合于稳健风险偏好的个人投资者。

就是说同业存单基金也会有净值波动,如果特别保守的人,货币基金这种或许更合适,而如果能承受一些波动的,同业存单指数基金相对来说或许有更好的收益表现。

风险提示:本文所有观点仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段,基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者在进行投资决策前,应仔细阅读本基金的基金合同、招募说明书和产品资料概要等法律文件,充分考虑投资者自身的风险承受能力。基金有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。