近期债券市场调整,究其原因有以下三点:上游商品价格上涨带来滞涨预期;专项债供给加速;资管新规理财净值化的影响;8月份利率债成交过热,收益率下行过快,情绪上需要修正。

短期债券市场面临的不确定性较大,但长期来看,我们认为调整后的债券市场仍然有机会。

从经济基本面角度看,经济总量上下行压力加大,消费复苏力度以及地产、制造业、基建三大投资增速都表现一般。出口的短期指标仍然坚挺,但我们也关注到包括PMI出口订单,韩国出口数据在内的出口先行指标已经向下。

货币政策方面,我们认为上游原材料价格上涨是供给侧而非需求侧的原因,因此货币政策收紧的作用不大。在跨周期调节背景下,货币政策仍将延续稳健中性。

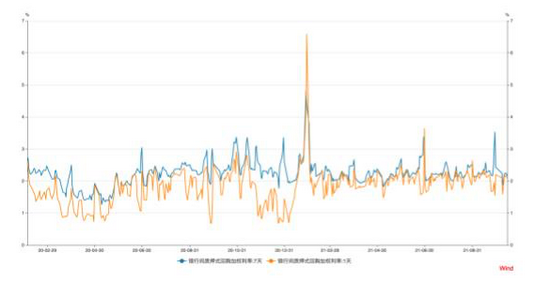

1、资金面

上周央行每日开展100亿逆回购操作,全周共5100亿逆回购到期,另外央行对15日到期的5000亿MLF进行了等额续作,全周公开市场累计净回笼4600亿。上周资金面整体保持平稳。

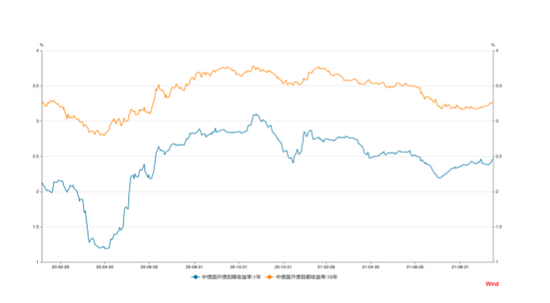

2、债券市场

存单:3个月及以上期限存单利率均出现上行,整体上行幅度3BP左右。主要原因在于进入10月后3个月存单可以跨年,上行节奏符合预期。

现券:上周市场表现疲弱。十年国债活跃券210009累计上行7.75bp,十年国开活跃券210210累计上行6.75bp。

3、可转债市场

上周中证转债指数下跌0.81%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为0.86%,表现优于中平价券(-1.62%)和低平价券(-1.21%)。高评级券(评级为AA+及以上)的跌幅均值为1.05%,跌幅小于中评级券(-1.38%)和低评级券(-1.14%)

。

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。