原标题:投研手记 | 从价格带角度看白酒板块投资机会来源:永赢基金微讯

01

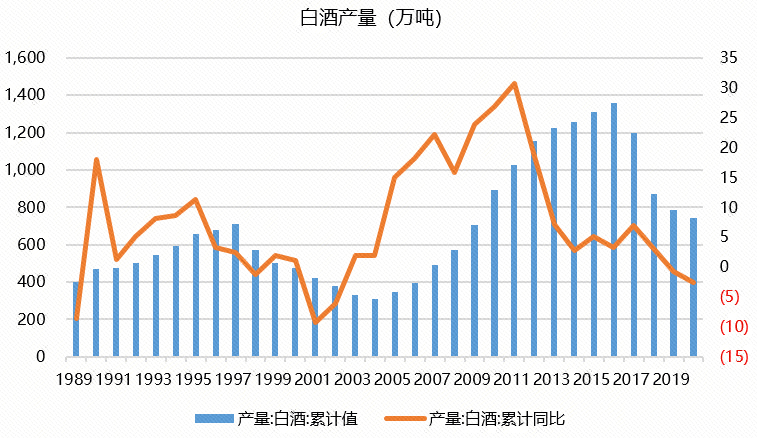

白酒产量增速明显放缓,迈入量平价增时代

产量:主要看同比增速。本轮周期中11年为同比增速高点,后出现明显放缓,基本维持在小个位数增长,19-20年甚至出现负增长情况。

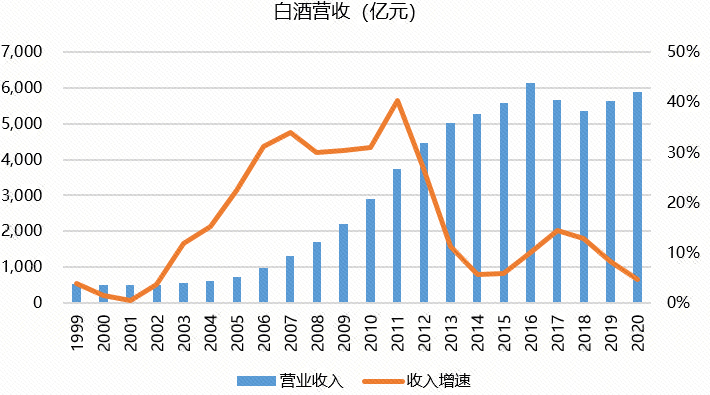

营收:营收增速同样在2011年达到相对高点,后大幅放缓,17年有个小高峰,但整体没有出现负增长。

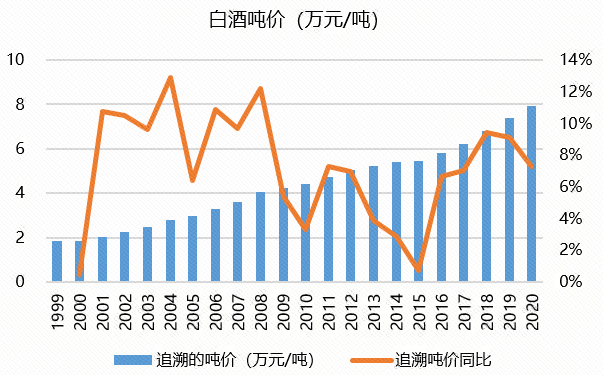

吨价:由于官方数据统计口径问题,同比与绝对值无法拟合,因此以2020年为基数进行追溯,得到追溯的吨价数据。明显看到三公12-15年期间吨价提升幅度在放缓,但自16年以来,吨价提升幅度整体呈现向上趋势,表明消费升级的进程在加快。

总体来看,行业趋势明显:行业整体迈入了量平价增时代。

数据来源:wind

数据来源:wind

数据来源:wind

02

次高端增速最快,中低端出现下滑

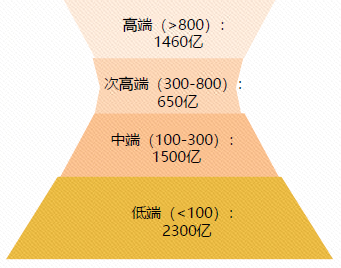

整体白酒价格带明显呈现出中端中低端酒占比奇高的过程。从2020年总体结构来看,高端酒(>800元)大约不到1500亿,次高端酒(300-800元)600-700亿,剩下的近3800亿都是中端和中低端酒(<300元)。

高端酒:增速整体稳健,超过一半都是茅台酒(850亿),行业增速一定程度上取决于茅台增速(供给受限)。除了茅五泸以外,近年来也陆续有一些酒企试图进入高端价格带。

次高端:该价格带增速远高于其他价格带,且没看到放缓迹象。最主要的逻辑就是高端酒价格带的上移给次高端带来了空间(15年的时候五粮液批价也只有500-600)。且到目前为止次高端的销售额也不高,甚至不到高端的一半。往后看至少五年,预计次高端仍然会是白酒细分价格带中增速较快的赛道。

中端中低端:目前高端和次高端数据确定性比较高,中端(100-300)和中低端(<100)内部具体的拆分则不太明了。整体来看增速逐年放缓,到2020年已经出现负增长。其中预计光瓶酒800-1000亿。研究员预计整体3800亿中100-300价格带体量应该会略低于100以下价格带,100-300元大约会在1500亿左右,100以下大约在2300亿左右(其中包含光瓶酒800-1000亿)。

03

量价拆分:重点关注次高端量价齐升机会

高端酒:量价拆分整体相对稳健,茅台占比过高是一方面因素,另一方面对于高端酒企来说价>量,为了价格坚挺,各家对量的控制也比较严格。

次高端:价格提升有逐渐加速迹象,主要是500元以上价格带开始有产品涉足,带动吨价提升,目前来看平均出厂价也仍然不到400元,还有很大上升空间。重点关注次高端的量。在2018-2019年,次高端的量只跟高端差不多,自2020年才开始反超高端。整体来看次高端的量仍然非常少,且增速很快。而且由于次高端吨价相对较高,稍微铺货带点量就能带来很大的收入体量。(E.G:假设出厂价500元,折合吨价就接近100万元/吨,若原有渠道良好,通过铺货铺3000吨就可以达到近30亿收入体量,已经是很多次高端酒企的收入体量了)。

中端中低端:销量非常大,将近高端或者次高端销量的100倍。合计出厂价甚至不到30元,说明我国白酒行业仍存在大量中低端酒。近年来销量已经开始下滑,吨价提升也不迅速。从渠道调研来看,预计是100-300价格带仍有一定增长,100以下价格带下滑明显。尤其是百元左右的盒装酒市场预计显著下滑,一方面部分人向上升级到百元以上盒装酒用作宴席消费(吨价提升),另一方面部分人向下进入百元以下光瓶酒市场追求更高性价比(吨价下降)。

结论:次高端空间非常大,务必重视。目前来看大众消费基本还是在300元以下,包括朋友请客和大众宴请等,占整个白酒消费的主流。而300元以上基本迈入商务消费。但未来随着消费升级,朋友请客和大众宴请也将逐步迈入300以上价格带,如江苏。

(作者:包恺女士,现任永赢基金权益投资部高级研究员)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。