原标题:A股周策略 | 四季度行情开始,关注高成长潜力公司来源:金信基金

市场回顾

四季度行情开始

各大指数分化较为明显

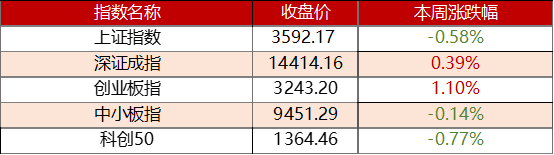

图表1:本周主要股市指数表现(2021-9-27至2021-10-8)

数据来源:wind

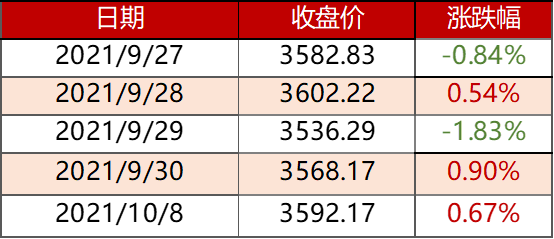

上证指数在上周内波动幅度略大

创业板指涨幅相对明显

图表2:上证指数表现(2021-9-27至2021-10-8)

数据来源:wind

食品饮料(申万)板块涨幅较高

板块分化仍较明显

图表3:本周涨幅前五与后五行业(单位:%)(2021-9-27至2021-10-8)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

食品饮料、农林牧渔、休闲服务、家用电器、银行

本周跌幅前五的行业

化工、建筑装饰、国防军工、有色金属、钢铁

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-9-27至2021-10-8)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流出后五的行业

食品饮料、农林牧渔、银行、家用电器、休闲服务

本周净流出前五的行业

有色金属、电气设备、机械设备、公用事业、化工

投资策略

对于业绩持续性不强公司来说,明年能够继续维持今年这种高增速的概率偏低。但很多公司的估值却反映了较为乐观的预期,一旦预期无法实现,大概率会出现估值回归。一些具备长期成长潜力的优质标的由于处于冷门赛道,经常会被市场所忽视,也有一些出现了明显的低估。从中长期看,估值泡沫终将会破灭,回归内在价值,每一轮周期也都会有结束之时,价格也都会回归于合理水平,而那些严重低估的优质公司,也终将会迎来估值修复。

中信证券:迎接低位价值行情

展望10月,其认为四季度经济边际将好于三季度;政策紧密协同后,市场的悲观预期将得到改善;国内宏观流动性仍将维持合理充裕,海外短期扰动带来的影响相对有限,四季度有望迎来估值低估或调整较为到位的低位价值板块的投资机遇。

配置上,建议关注基本面预期有望回暖且估值合理的部分消费、医药板块、前期受成本等问题压制的低估中游制造板块及港股互联网龙头的估值修复机会。

中金公司:政策基调可能已经开始边际变化

市场目前仍然处于“纠结期”,整体可能处于区间震荡、轮动较快的格局,但无须悲观;从近期地产政策以及“保供顺价”政策微调看,政策基调边际变化已经开始。市场风格可能仍将较为纠结,前期“配置更加均衡”的建议依然适用;随着上游价格局部见顶,配置也建议从中上游周期逐步往中下游行业开始调整。中期来看,偏成长的风格中期可能仍是重要的方向,制造类成长短期注意把控节奏,而前期预期较为悲观且跌幅较大的消费成长赛道可能在逐步进入调整尾声,建议自下而上择股逐步布局。

配置建议:在领先与落后的板块均衡配置。随着上游价格局部见顶,配置可逐步往中下游调整,可关注如下方向:1)高景气、中国具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、半导体、部分制造业资本品等。估值趋高短期波动可能加大,宜耐心并逢低吸纳;2)泛消费行业:消费成长赛道可能在逐步进入调整尾声,建议自下而上择股逐步布局,包括家电、轻工家居、食品饮料、医药等;3)部分估值合理、格局或成长性较好的周期:本地原材料周期板块仍有调整风险;同时受政策预期支持、相对落后的板块可能有一定交易价值,如水泥等。

国泰君安证券:金秋十月,低估值的收获季

金秋十月,成色十足。节后首日市场止跌回温,成交金额重回万亿,国泰君安证券认为盈利端下行预期已充分,分母端的持续发力将驱动十月行情。1)盈利端下行预期充分:消费、地产持续回落,限电限产与双控扰动生产,9月PMI下穿荣枯线,稳增长已成为市场共识。进一步映射至上市公司盈利表现,四季度盈利增速亦确实面临较大下行压力。但当前盈利的预期底已经出现,从未来12个月的移动盈利预期来看,近期已逐步见底并小幅回升。2)分母端将持续发力:宽松超预期仍是分母端核心,10月MLF、逆回购大规模到期以及政府债发行提速,资金缺口较9月扩大,叠加局部信用风险的额外需求,宽松有望超预期。此外中美苏黎世会晤释放积极信号,市场风险偏好近期亦有所修复。3)海外风险可控:美国债务上限问题得到缓解,美债利率仍有上行压力,但中美货币政策的分化使其影响有限。

地产负面冲击有限,更应看到积极一面。 大消费加速迈出底部,配置性价比抬升。行业配置:低估值的收获季。1)无风险利率下行率先把握二次成长曲线驱动下行情持续性超过往,且具备高估值性价比的券商。2)宽松周期开启后市场实际盈利回升较慢,高景气方向仍具稀缺性,应追寻三次能源革命中的新能源方向,尤其是估值性价比较高的BIPV、核电等方向;3)此外新增业绩有支撑且政策负面预期淡化的白酒。

中信建投证券:维持煤炭、化工等周期板块的超配不变

建议把握风格切换、强化价值配置,精选三季报中有望业绩超预期的制造和科技板块细分赛道(如军工、半导体、锂电等)。供需矛盾是主导市场的核心主线。尽管当前市场面临地产行业信用风险等扰动,但是并不改变运行方向。维持煤炭、化工、水泥、钢铁等周期板块的超配不变。

一键布局

金信行业优选(002256):

本基金聚焦于时代变迁中的科技创新领域,投资于高景气细分赛道中的科技成长领军公司。

该基金荣获海通证券2021上半年3年期五星级基金称号(发布日期2021年7月2日)。

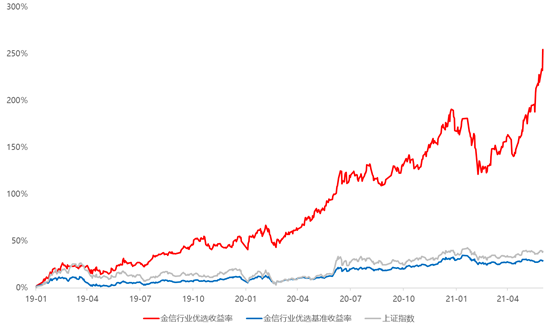

图表5:金信行业优选收益曲线

数据来源:金信行业优选定期报告,wind,截至2021年6月30日

参考文献:

[1] 【十大券商一周策略】金秋十月,低估值的收获季!A股有望震荡向上,消费仍然占优

A股周策略

金信基金A股周策略栏目已经开通啦,我们会每周定期为大家回顾上周行情和展望后市,帮助大家及时跟踪最新的市场信息。感兴趣的小伙伴一定要关注我们噢~

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信行业优选(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)成立于2016年4月1日,孔学兵自2020年9月29日起开始管理金信行业优选,杨仁眉自2018年8月1日到2020年9月30日管理金信行业优选,刘榕俊自2016年4月1日到2018年8月1日管理金信行业优选。金信行业优选成立以来(2016.4.1-2021.6.30)的收益率为208.08%,同期业绩比较基准收益率为27.13%。(收益率数据托管行已复核)金信行业优选2016、2017、2018、2019、2020、2021上半年的业绩分别为-1.50%、0.20%、-34.75%、58.07%、79.08%、35.87%,同期业绩比较基准收益率分别为-1.35%、2.29%、-15.02%、10.61%、15.20%、1.47%。数据来源:金信行业优选定期报告;业绩比较基准:沪深300指数收益率*50%+中证综合债指数收益率*50%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。