原标题:上两周市场回顾:A股震荡,大消费板块反弹,债市下跌来源:兴业基金

今日兴料

上两周市场回顾:A股震荡,大消费板块反弹,债市下跌

上两周A股震荡,市场分化显著,国庆节前市场避险情绪较强,前期估值回落的大消费板块受到投资者关注,其中白酒走出强势反弹行情,而作为前主线的周期板块下跌。具体来看,截至10月8日,上证综指收于3592.17点,两周下跌0.58%;深证成指收于14414.16点,两周上涨0.39%。风格方面,价值表现优于成长。主要指数中,上两周上证50 指数上涨3.53%,沪深300指数上涨1.66%,中证500指数下跌3.92%,创业板指上涨1.10%,科创50指数下跌0.77%。成交量方面,上两周A 股沪深两市共成交5.50万亿元,日均成交量较前周下降约1528.34亿元。行业方面,表现居前的为农林牧渔、食品饮料、消费者服务、家电和银行,两周分别上涨9.14%、8.01%、5.35%、4.81%、3.11%;表现靠后的行业为钢铁、有色金属、基础化工、国防军工和建筑。

上两周,国开债、农发债需求一般,债市短端上涨长端下跌。具体来看,截至10月9日,1年期国债收益率环比下行4BP至2.33%,10年期国债收益率环比上行4BP至2.92%;1年期国开债收益率环比下行3BP至2.38%,10年期国开债收益率环比上行4BP至3.23%。信用债方面,上两周等级利差、期限利差均小幅走扩,AAA级企业债收益率平均上行2BP,AA级企业债收益率平均上行3BP,城投债收益率平均上行3BP。主要指数中,上两周中债总净价指数下跌0.14%,中债国债总净价指数下跌0.18%,中债金融债总净价指数下跌0.10%,中债企业债总净价指数下跌0.10%。转债方面,上两周中证转债指数下跌1.55%。

(内容来源:海通证券)

市场综述

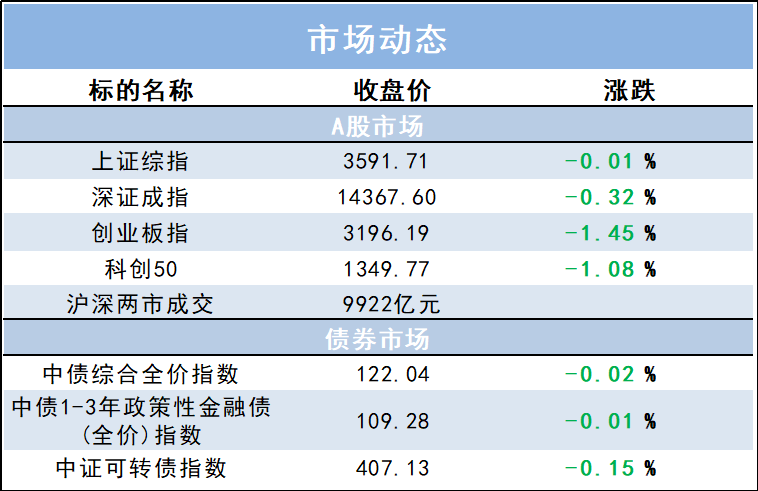

10月11日(周一),上证指数全天维持震荡态势,尾盘翻绿并收于3600之下,创业板、科创板低迷;大市成交0.99万亿元,上日为1.06万亿元。盘面上,水、电、燃气、环保、特高压板块带头调整,煤炭板块走强,银行、保险、军工造好,猪肉股午后拉升。上证指数收跌0.01%,创业板指跌1.45%。

北向资金全天小幅净买入1.87亿元,其中沪股通净买入19.57亿元,深股通净卖出17.7亿元。

财经资讯

1.【证券时报】科创板IPO询价制度调整初见成效。9月18日,中国证监会、沪深证券交易所、中国证券业协会同步对注册制下发行承销一系列规则作出调整,通过完善高价剔除比例、取消定价突破“四数孰低值”时需延迟发行的要求、加强询价报价行为监管等内容,促进买卖双方均衡博弈,提升发行定价市场化水平。

兴业优品

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。