揭开万亿聪明钱神秘面纱!北向资金4大操作手法曝光,明星机构成功率超80%,对市场情绪影响剖析(股民必备)

原标题:缺电、限电的背后来源:嘉实财富

全文2777字,阅读约需5分钟

嘉实财富高级研究员 谭华清博士

煤炭价格日渐高企,缺电限电的新闻也逐渐增多。缺电、限电不仅影响居民的生活,也对生产造成干扰。在工业社会,限电意味着限产。限产意味着供给不足,供给不足必然带来价格上升。为什么会缺电、限电呢?

一、缺电、限电的原因

1.工业生产扩张到产能极限推升用电量

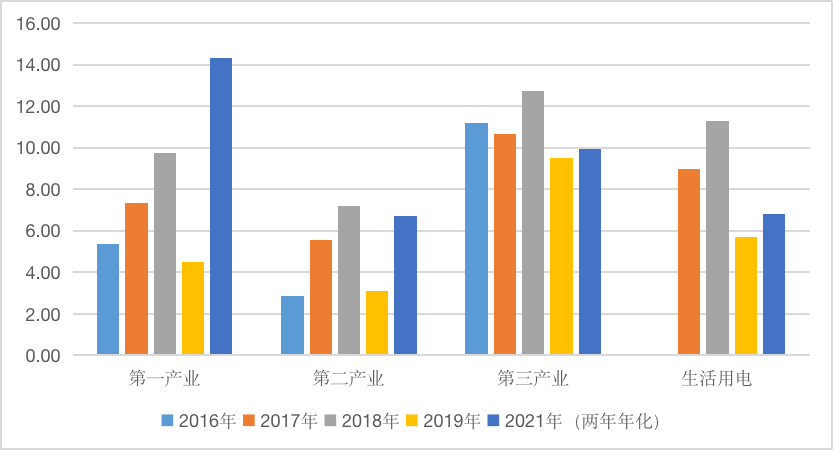

中国的用电结构大致如下饼图所示。用电量的大头是第二产业,占比接近70%,其次是第三产业,最后是城镇居民生活用电。

数据来源:Wind.

我们再看各个部门的用电量增长情况。

图2 各个部门用电累积同比增速

图2 各个部门用电累积同比增速数据来源:Wind.

从图2可以看到,用电量增长较以往较快的部门主要集中在第二产业和第一产业。第三产业和生活用电也有增长,但增速只比2019年要高。

第二产业是用电量最多的部门。因此该部门用电量的大幅增长会对电力系统造成较大的压力。

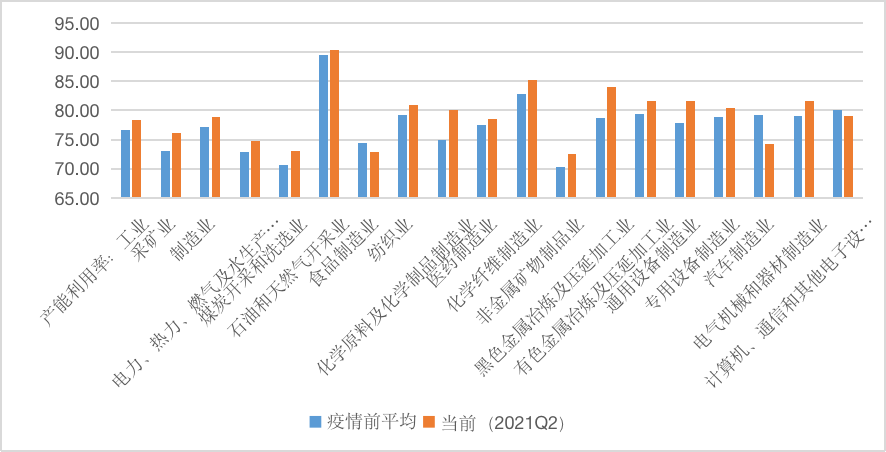

第二产业用电量的增长原因是什么呢?工业各个部门的产能利用率都高于疫情前的平均水平。这说明工业的生产部门处于过热状态。

图3 工业部门的产能利用率

数据来源:Wind.疫情前平均=2017-2019年三年平均水平。

工业生产部门的过热与疫情以来海外需求恢复和扩张(刺激),同时海外生产受限而国内生产恢复较好有关。海外的需求转移到国内,国内生产部门开足马力生产,工业部门产能利用率处于近年来最高水平。

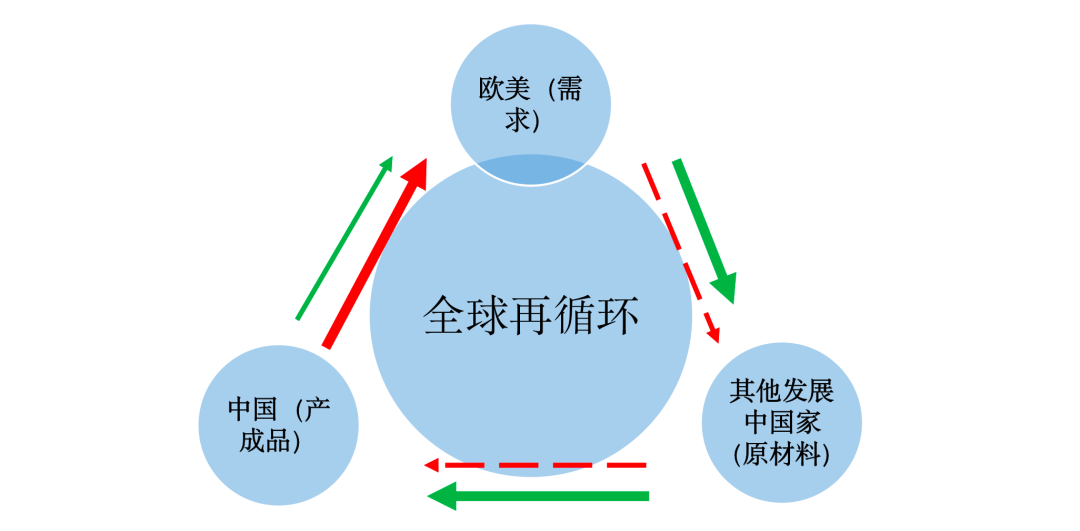

也就是说,疫情以来,全球呈现出一种加强版的循环格局。欧美经济复苏和政策刺激下,向全球提供需求,疫情控制较好的中国凭借出色的制造业能力向全球提供产成品,其他发展中国家提供原材料。

为什么称之为加强版?首先,因为疫情的扰动,欧美国家的需求旺盛但国内的生产受限。同时大部分生产能力较强的发展中国家也深受疫情影响。因此,欧美和其他发展中国家之间的循环变弱,而中国和欧美之间的产成品循环得到了加强,产成品的供应过度集中在中国。这造成中国工业生产的过热。

与此同时,原材料供应这条线上,其他发展中国家,尤其是主要的原材料供应国疫情仍然比较严重,原材料供应包括产能扩张相比疫情前要受限得多。原材料的供给紧张会推升原材料的价格继而加剧工业生产的成本。

图4 全球经济再循环路径

图4 全球经济再循环路径注:红色为当前状态,绿色表示疫情前。

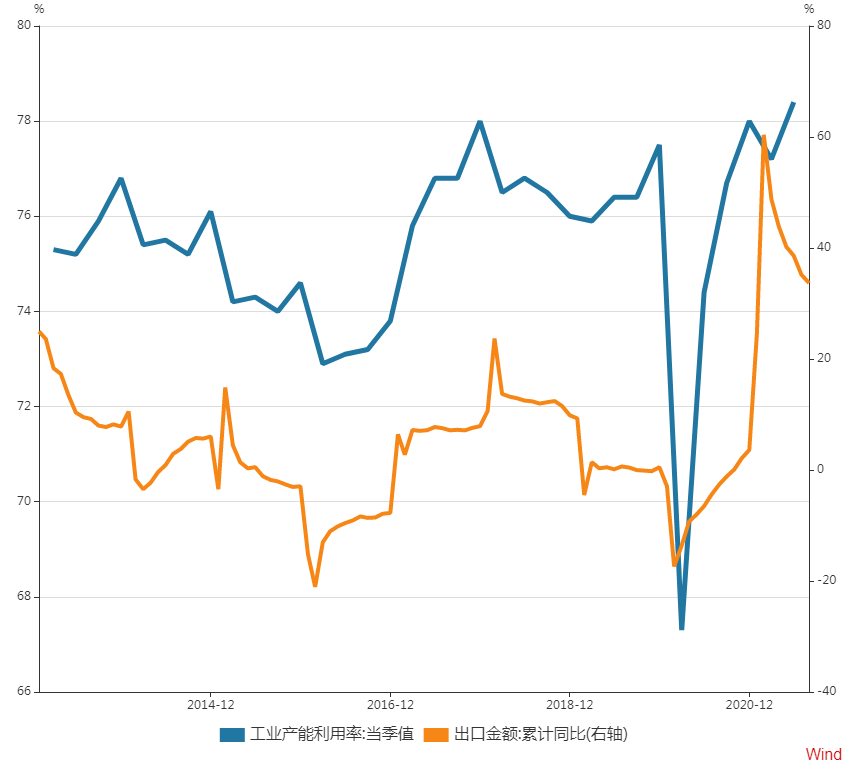

在全球新的循环路径下,映射到经济运行上来看,中国的出口部门维持了非常高的景气度。对应的是国内的工业部门满产满销,工业用电量的大幅增长是自然而然的结果。

图5 出口部门的扩张带动了工业部门的扩张

数据来源:Wind.

2.国内能源供给受限加剧供给失衡

在全球新循环的背景下,用电需求有了明显的回升,但国内的能源供给扩张幅度十分有限。

图6 国内煤炭产量累积同比增速

数据来源:Wind.

截止2021年8月,国内煤炭产量同比增长了4%。和全社会用电量累积同比增长13.8%的增长相比,差距明显。与此同时,对海外煤炭进口数量也依然是同比负增长。

图7 煤炭进口量同比负增长

图7 煤炭进口量同比负增长数据来源:Wind.2021年为两年年化增速。

与此同时,水电发电量同比还是负增长的。而光伏、风能占比依然很弱小,无法对冲能源供给的缺口。

3.缺电自然会限电,但限电不仅仅因为缺电

自9月中旬以来,全国多个省份出现限电。其中有的省份如广东、湖南、安徽等地,则主要是由于电力供应紧张,企业被迫错峰限电。还有一些省份如江苏、云南、浙江有能耗双控(能源消费总量+强度)因素,政府要求企业停工限产。而有的省份出现限电的省份中,也有的同时受到能耗双控和电力供应紧张的双重影响。此次东北限电与双控无关,是电力供应短缺所致。

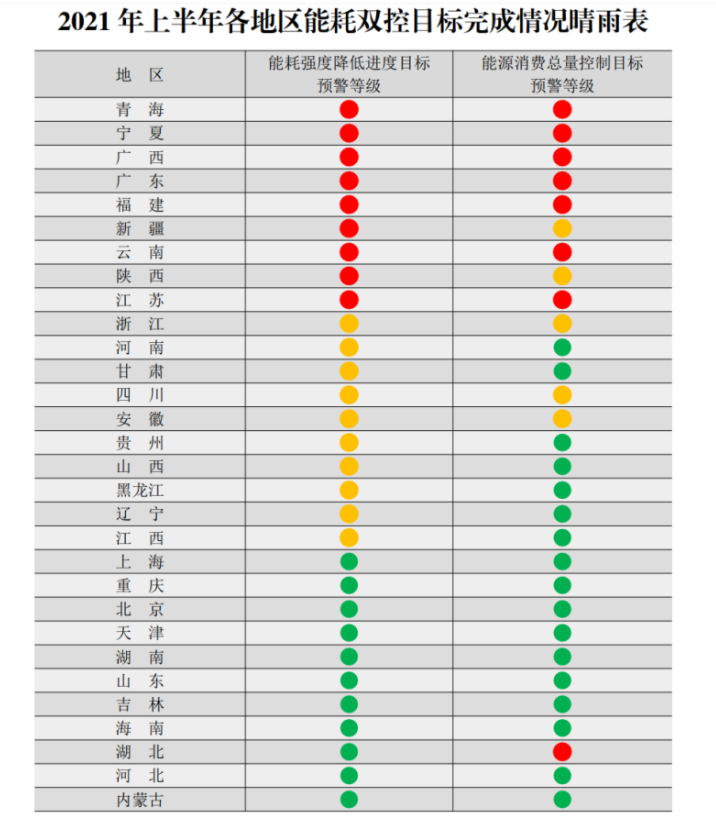

图8 2021年上半年各地区能耗双控目标晴雨表

图8 2021年上半年各地区能耗双控目标晴雨表图片来源:奇霖宏观.

总结一下,当前出现的限电情况,主要原因可能是缺电。缺电的原因,从需求方面,疫情后产生的全球再循环把中国工业部门的产能利用率达到了近些年的最高点,工业用电大幅增长。供给方面,国内煤炭的供应,其他能源的供应明显不足。在供求失衡的局面下,煤炭价格暴涨,而电力供应系统的压力也非常大。部分地区为了保证电力供应的安全性,不得不采取错峰用电,合理限电的措施。除此之外,部分地区因为能耗双控的考核压力,也在季度末采取了机械式的限产限电措施。

二、未来展望:

缺电或可继续但并非洪水猛兽

展望四季度的电力形势,缺电可能还会继续但并非洪水猛兽。

从需求角度来看,欧美的供给有望恢复,同时需求扩张也接近极限,未来对中国市场的产品的需求可能会转弱。中国工业部门的供给偏紧的局面可能会有所好转。

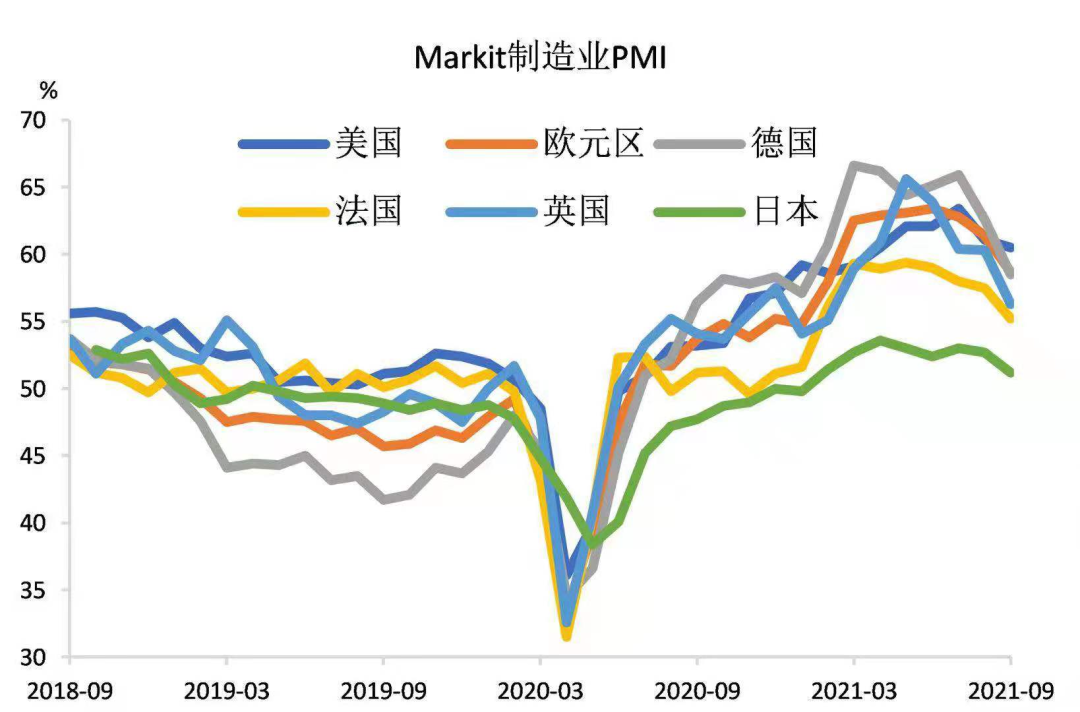

图9 欧美日景气度指标显示经济扩张接近高点

图9 欧美日景气度指标显示经济扩张接近高点数据来源:Wind.

与此同时,国内因为地产部门的降温,整体需求有进一步转弱风险。因此,综合国内外需求走势,我们判断,因为工业部门过热导致的用电量大幅增长的情况可能会逐步转弱。

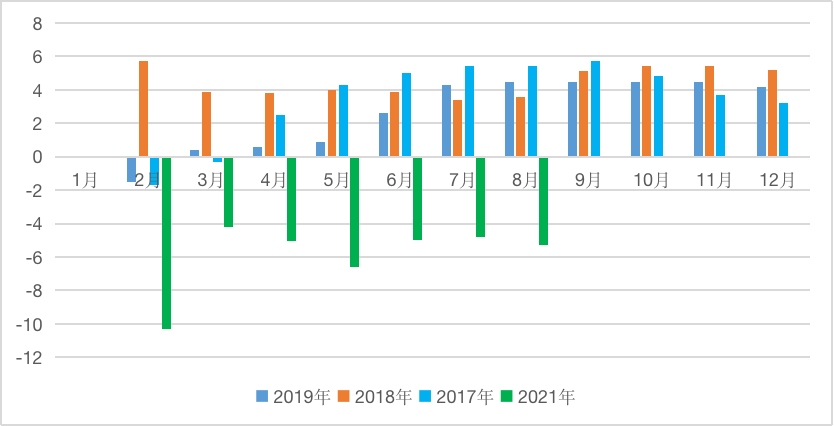

但我们也要注意到另外一个事实,通常而言,10月是用电的淡季,但12月往往是用电的高峰期。好消息在于,过去5年的数据显示,12月的高峰在量级上基本接近当年的8月的水平,甚至还可能略低一些。从这个角度来看,四季度的用电高峰可能并非洪水猛兽。

图10 中国用电量在12月可能形成高峰

图10 中国用电量在12月可能形成高峰数据来源:Wind.

与此同时,国家也在核增煤炭产能,供给也会有小幅回升。

综合来看,四季度缺电局面可能还会继续。具体月份上,由于能耗双控考核一个季度一次,因此过了三季度后,四季度初因为能耗双控导致的限电可能会有所减少。同时,10月份也是传统用电淡季,10月份的电力形势可能有一个阶段性的缓和。需要注意的是12月的情况,缺电仍有可能发生。

更多分析可扫码观看直播回放

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。