原标题:总监看市 | “共同富裕”理念下的行业逻辑重构来源:永赢基金微讯

目前阶段我们认为有两件事情对经济结构以及市场的投资结构会有很大的影响,一是目前不合理的经济结构及后续政策的应对;二是产业政策的调整方向。

7月份经济数据有所下滑,但这里有疫情及洪水的扰动,所以经济数据虽有所下滑,但我们并不太过于担心经济总量。相较于总量,我们目前更担心的是目前不合理的经济结构。GDP=消费+固定资产投资+资本形成+净出口,固定资产投资又包括基建投资、房地产投资和制造业投资。消费在疫情之后一直恢复缓慢;净出口开始出现下滑,制造业投资不会太好也不会太差,因为制造业整体ROE不错,但高ROE的上游制造业政策限制其扩产,中下游制造业ROE不够高所以企业不会有太多扩产的意愿;但总的来说这些都不是大问题,真正问题严重的是基建投资、房地产投资和资本形成。

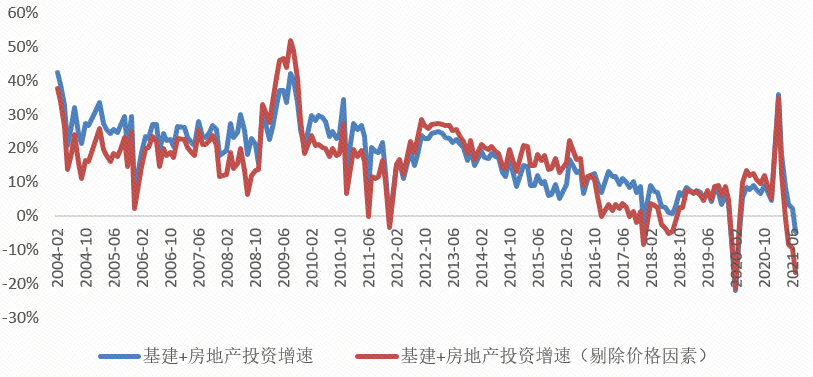

我们都知道过去半年由于政策的压制,基建投资和地产投资一直在下滑,但是基建投资和地产投资同时出现大幅下滑在历史上是极其少见的(除了去年疫情期间外)。历史上基建投资多数时候都作为经济下滑时期的对冲工具,所以历史上多数时期房地产投资增速上行时基建投资增速下行,房地产投资增速下行时基建投资增速上行。因此历史上多数时间“基建投资+地产投资”的增速是相对稳定的,基本和GDP增长相匹配。但是最近几个月我们看到在基建和地产投资同时下滑的情况下,“基建+房地产投资增速”这一指标降到了仅次于去年疫情期间的历史第二低点,如果剔除价格因素衡量计算其对实际GDP的贡献,“基建+房地产投资增速”下滑对GDP的影响堪比疫情期间。

数据来源:Wind资讯,永赢基金

数据来源:Wind资讯,永赢基金

但是既然“基建+房地产投资增速”这一指标这么差,消费、制造业投资、净出口也不算太好,为什么经济没有失速下滑呢?

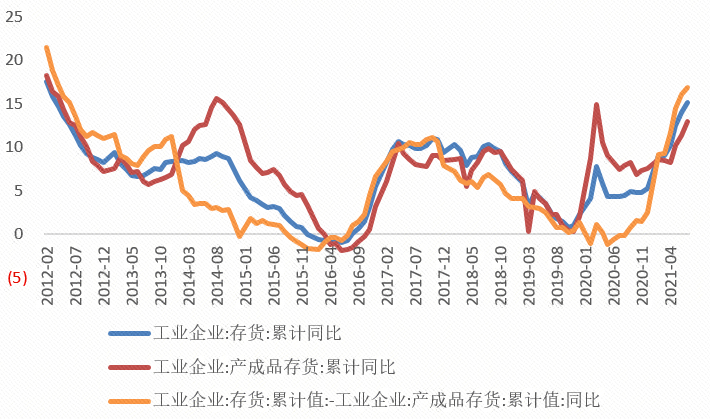

原因在于资本形成这一指标的上升。我们没有高频数据监测资本形成,但是可以用企业存货的增速近期模拟。过去一年工业企业一直在增加库存,尤其是企业存货增速大于产成品存货增速时,意味着企业是在主动补库存。我们可以看到今年企业“主动补库存”的增速已经超过2017年,也就是说企业补库存的行为托底了GDP。

数据来源:Wind资讯,永赢基金

企业为什么要补库存?因为当PPI上行时,企业只要把现金换成库存,从经济上就是划算的,甚至如果PPI远高于利率,那么借钱囤库存也是更好的选择。这就是今年PPI上升、利率下降的情况下,企业甚至整个产业链都在增加原材料库存的原因。

但是如果这种不合理的经济结构持续的话,未来的风险也是在逐渐累积的。一方面的风险在于对地产需求的压制已经向新开工和土地拍卖环节加剧传导,现在的土地拍卖和新开工决定了一两年后的新房供给,届时在新房供给大幅下降的情况下要想抑制房价上涨的难度将会加大。另一方面更大的风险在于靠企业存货增加托底GDP是不可持续的。PPI上升时企业补库存,反之PPI下降时企业则会去库存,现在企业补的库存在PPI下降时都可能成为企业降库存的空间。16、17年企业的补库存造成的是18年降库存时对经济总量的压力,09-11年企业的补库存造成了从12-15年降库存时对经济总量的压力。因此,今年的企业补库存也有可能在未来成为压制经济增长的压力。

要想解决这一问题,合理的做法应该是“基建+地产投资”增速不要再压到现在这么低,同时利率和PPI的差距也不要放到现在这么高,这样才能做到经济总量风险可控的情况下经济结构得到合理矫正,这样经济周期的波动才会更平滑。对于股票市场而言,如果经济结构按照这种方式矫正,那么基建地产产业链将会具备投资机会;如果经济结构不矫正,那么根据我们上月观点中的分析,上游行业和小市值成长股的机会将会延续(甚至如果更多资金流入股票市场的话,券商也会有投资机会)。

另一个影响股票市场投资结构的因素是产业政策的变化。之前产业政策对于教育、互联网以及部分消费行业的影响,我们在上月观点中已经分析过,对于外资估值模型的参数会造成风险溢价的上调,由此带来对于这些行业估值出现系统性的下调。

现在产业政策最新的变化在于“共同富裕”理念下会出现怎样的政策调整?

由于具体政策我们暂时还无法得到明确的信息,但是有些可能出现的问题我们需要进行研究和思考,这样才能在具体政策出台时做出更好的应对。

货币政策是否会去匹配“共同富裕”的理念?

历史上看每次货币政策的大放水带来的其实都是贫富差距的扩大,而非共同富裕。因此要想有利于实现共同富裕,要么货币政策不能过于宽松,要么在宽松的货币政策下定向引导货币流向(实际操作难度极大)。

消费行业的底层逻辑是否会重构?

过去很多年在贫富差距扩大的过程中消费行业最重要的两个底层逻辑一是消费升级,二是在特定价格带做相匹配的产品并深耕渠道形成竞争壁垒。但是如果“共同富裕”的终极形态是消费者群体两头小中间大的话,那么一方面消费向高端升级的逻辑可能会被打破,另一方面价格带向中间压缩后产品之间的差异将缩小,竞争格局也会更加激烈,消费行业的竞争壁垒可能将会发生改变。

对制造业的利好究竟有多大?

制造业是需要靠技术升级和成本下降推动发展的行业。我们看到相关产业政策的调整对就业结构将会产生很大的影响,那么相应地对于制造业劳动力成本的下降肯定是有一定程度帮助的。但是对于技术的升级可能既有正面影响(可获取更多人才)也有负面影响(“共同富裕”意味着对创新的奖励可能下降),这一点我们需要做进一步的研究和思考。

对于长期经济增长的影响难以测算。

短期而言,“共同富裕”条件下会造成一部分人收入有了保底之后放弃进一步创造价值的努力;但是长期而言,“共同富裕”会减少层级固化的影响,那么对于有能力的人群会鼓励其通过创造价值去实现层级跃升。

(作者:李永兴先生,现任永赢基金副总经理、权益投资总监,同时担任永赢惠添利等多只公募产品基金经理)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。