原标题:一周固收市场回顾 | PMI数据显示经济动能边际放缓来源:财通证券资管

市场回顾:本周公布8月中采PMI数据。8月制造业PMI为50.1%,环比降低0.3个百分点,连续5个月下降;非制造业PMI为47.5%,较前值53.3%大幅下滑。分项数据显示,8月需求端进入收缩区间,贸易景气继续回落,价格指数双双下降。分企业规模看,中小型企业景气度有所好转,大型企业景气度下滑较多。

核心观点:今年以来,国内整体宏观环境对债市偏利好。目前经济修复动能放缓,央行货币政策执行报告显示政策总基调不变,以稳为主,促进综合融资成本稳中有降,流动性宽松预期仍在。

注:所有数据截至2021.9.5,统计区间“本周”:2021.8.30-2021.9.5,数据来源:Wind。

央行动态与货币市场

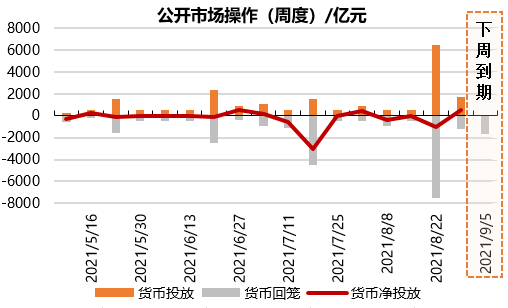

本周公开市场央行共开展1300亿逆回购操作,有1700亿逆回购到期,实现净回笼400亿元,主要为跨月后流动性紧张得到缓解,央行进行资金回笼。资金利率先上后下,银行体系流动性总体处于合理充裕水平。下周有1300亿逆回购到期。

公开市场操作

本周公开市场央行共开展1300亿逆回购操作,有1700亿逆回购到期,实现净回笼400亿元。目前银行体系流动性总量处于合理充裕水平。下周有1300亿逆回购到期。

货币市场

本周资金面边际宽松,资金利率整体下行。DR001/R001分别下行至1.9321%/1.9679%,DR007/R007分别下行至2.0478%/2.122%,DR014/R014分别下行至2.0458%/2.2642%。同业存单收益率下行,3个月AAA级存单利率下行2.49bp至2.3143%,1年期AAA级存单利率下行1bp至2.66%。

利率债

资金面在跨月后边际宽松。8月PMI数据不及预期,引起市场对经济的偏悲观态度以及货币政策托底预期,收益率整体下行,但在理财估值整改扩围的影响下,债市情绪略显谨慎,收益率有所上行。全周来看,利率债收益率长短端均呈小幅下行。

一级市场

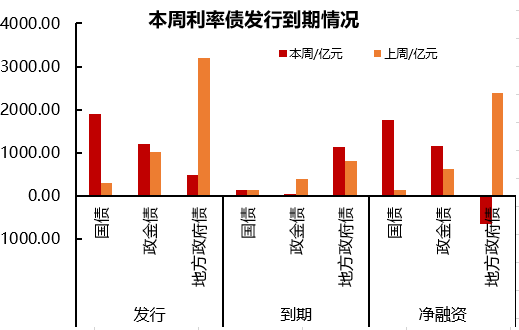

本周利率债净融资2267.90亿元,较上周有所减少。其中,发行3602.47亿元,到期1334.57亿元。分品种来看,本周国债、政金债、地方政府债分别发行1208.00亿元、1904.60亿元、489.87亿元,分别到期151.80亿元、50.00亿元、1132.77亿元,分别实现净融资1752.80亿元、1158.00亿元、-642.90亿元。

二级市场

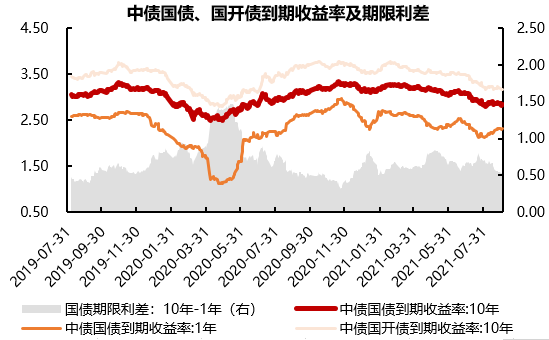

利率债收益率方面,本周10年国开活跃券210210收益率较上周下行4bp至3.17%;10年国债活跃券210009收益率较上周下行3.85bp至2.83%。期限来看,1Y国债收益率和10Y国债收益率均下行,期限利差收窄。

信用债

在经济基本面承压的背景下,近期多家主体和债项的评级下调使市场情绪偏谨慎。本周信用债收益率多数上行,信用利差延续分化。

本周信用债收益率多数上行,3年期品种多为下行。城投债AAA级1年期品种收益率上行0.66bp至2.6927%、3年期品种收益率下行0.31bp至3.0657%、5年期品种收益率上行2.23bp至3.4058%;产业债AAA级1年期品种收益率上行0.99bp至2.7058%、3年期品种收益率下行1.08bp至3.0701%、5年期品种收益率上行1.99bp至3.4142%。

本周信用利差有所分化。企业债AAA级1年期、3年期、5年期品种信用利差分别缩窄2.06bp、扩大1.38bp、扩大5.37bp,中短期票据超AAA级1年期、3年期、5年期品种信用利差分别缩窄1.41bp、扩大1.33bp、扩大1.9bp。

可转债

中证转债指数保持强势,周度涨幅为2.19%,转债估值水平仍在提升。

本周中证转债指数收于415.67,较上周上涨2.19%,沪深300指数上涨0.33%。

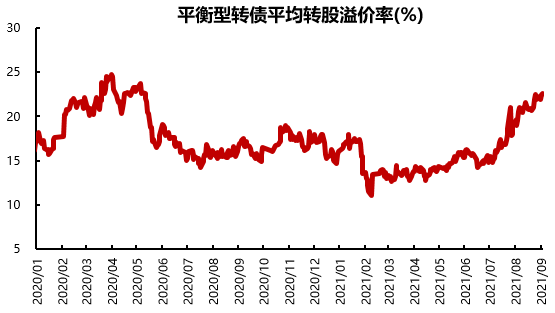

本周转债估值仍在提升。平衡型转债平均价格为120.29元,较上周上涨1.71元;平均转股溢价率为22.63%,较上周上涨0.56个百分点。

外汇和商品

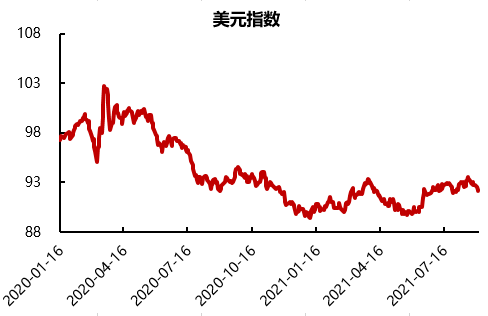

外汇:美元兑人民币中间价为6.4577;美元指数本周收于92.1279,周涨跌幅为0.62%。

商品:本周商品价格指数继续上涨。RJ/CRB商品价格指数上涨0.39%,南华工业品指数上涨1.64%。

流动性宽松预期仍在

综上,今年以来,国内整体宏观环境对债市偏利好。经济基本面来看,基建投资维持低增,后续托底需求有所增强,财政支持力度需观察专项债发行进度,但控制地方隐性债务风险、压降非标是大趋势,基建发力空间有限;地产投资增速延续回落,新开工、施工均转弱,竣工延续强势,销售边际弱化,需关注政策边际收紧后续影响;社零消费下滑明显,显示内需不旺。

目前经济修复动能放缓,央行货币政策执行报告显示政策总基调不变,以稳为主,促进综合融资成本稳中有降,流动性宽松预期仍在。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。