重要信息点评

1、中国8月官方制造业PMI 50.1,相比上月回落了0.3个百分点,已经连续第五个月下滑但继续位于临界点以上,服务业PMI环比回落7.3个百分点至45.2%,服务业PMI降幅大于制造业。最大影响因素是疫情的反复。本轮疫情时间与暑期出行时间窗口高度重合,疫情对服务业的影响明显高于制造业,预计随着后续疫情缓解服务业会有所修复。财新制造业PMI为49.2,2020年5月以来首次落入收缩区间,表明我国企业生产经营活动较上月明显放缓,中小企业受冲击严重,本周国常会提出今年再新增3000亿元支小再贷款额度,支持银行向小微企业和个体工商户发放贷款,制造业和小微企业仍是本轮宽信用的重点对象。

2、上周新闻出版署下发通知:所有网络游戏企业仅可在周五、周六、周日和法定节假日每日20时至21时向未成年人提供1小时服务。有趣的是,王者荣耀上周六晚20时左右发生崩溃冲上热搜第一,可能是大量未成年在规定时间内登录游戏,导致服务器异常。通知体现了对未成年人的保护的持续加强,游戏行业正面临史上最强监管。

3、住建部上周在国新办新闻发布会重申坚持房住不炒,建立人、房、地、钱四位一体的联动新机制,因地制宜,不搞“一刀切”,要力争用三年左右的时间实现整个房地产市场秩序的明显好转。8月大中城市商品房日均成交面积相比7月明显下降了27个百分点,政府对个人购房监管力度尚未出现放松迹象。上周地产板块涨幅明显或与市场对经济共振下行期企业盈利能力的高位回落及科技成长板块交易结构过于拥挤的担忧加剧,转向寻找处于估值底部板块有关。

4、全球服务贸易峰会上提出设立北京证券交易所,北交所交易制度总体平移新三板精选层各项基础制度,上市企业主要来自新三板创新层。该政策主要目的是对专精特新中小企业进行金融支持,增加中小企业融资渠道,提高直接融资占比,促进创新型中小企业高质量发展,推动经济结构转型。中小企业作为科技创新和社会就业主力军在本次疫情中受到的冲击较大且恢复缓慢,北交所可以将资金更多的引向流动性欠缺的新三板上市公司,助力化解中小企业的融资困境。

上周市场回顾

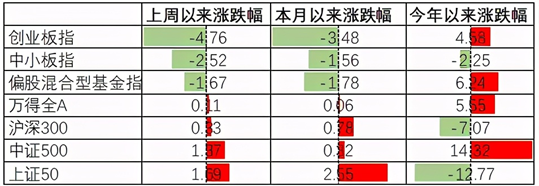

上周A股主要宽基指数中创业板、中小板分别下跌4.76%、2.52%,其余主要宽基指数均上涨,上证50、沪深300、中证500、万得全A分别上涨1.69%、1.37%、0.33%、0.11%,偏股基金指数跌1.67%。

今年以来结构分化剧烈,中小盘指数表现优于大盘指数,其中中证500和创业板分别涨14.32%和4.58%,上证50和沪深300分别跌12.77%和7.07%,偏股基金指数涨6.24%。

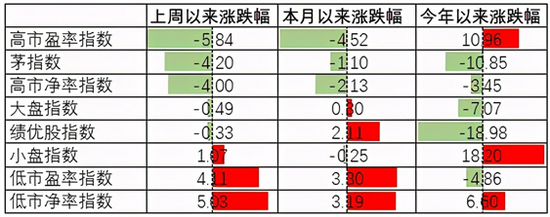

上周低估值资产和小盘指数表现较好,分别涨5.03%和1.07%,高估值资产和茅指数表现较差,分别下跌5.84%、4.20%。

今年以来,小盘指数和高估值资产涨幅较高,分别实现涨幅18.20%、10.96%,绩优股和茅指数表现较差,分别跌18.98%、10.85%。

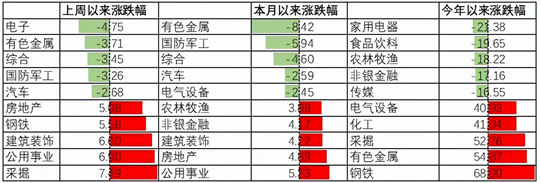

行业上,上周采掘、公用事业、建筑装饰、钢铁、地产行业表现较好,其中采掘涨幅最高,上涨7.49%。电子、有色、综合、军工、汽车行业表现较差,分别跌4.75%、3.71%、3.45%、3.26%、2.68%。

今年以来,电气设备和钢铁、有色、化工等上游行业表现较好,家电、食品饮料、农林牧渔、非银金融、传媒行业表现较差。

债券市场方面,到期收益率整体来看呈现利率债小幅下行,信用债小幅上行的走势。其中利率债中短期国开债上行3bp,3年期AAA级信用债下行4bp。

今年以来,债券市场利率整体呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行20-73bp不等。

美股方面,标普小盘600、道指、标普中盘400分别下跌0.39%、0.24%、0.23%,纳斯达克指数、标普500分别上涨1.55%、0.58%。

今年以来,美股主要指数实现涨幅16%-22%不等,其中标普小盘600涨22.41%,涨幅靠前。

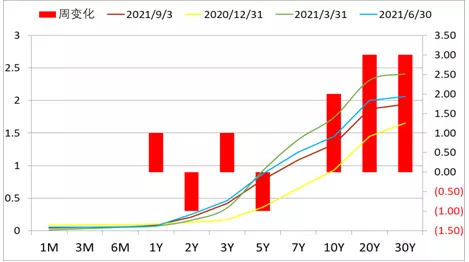

上周美国国债到期收益率基本呈短端利率波动,长端利率上行的格局,20年期和30年期国债利率上行3bp。

资产配置观点

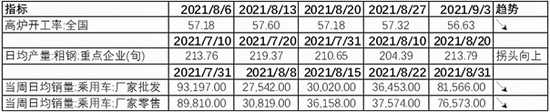

8月制造业PMI录得 50.1,虽然仍然位于临界点以上,但制造业PMI自3月份达到阶段性高点51.9后已连续5个月走低,PMI持续回落主要出口高增速下滑、短期疫情扰动所致。经济高频数据中高炉开工率、剔除季节性影响后的乘用车销量下滑,显示出工业企业生产降速,消费仍弱。仅粗钢产量数据近期拐头向上,或与上周地产、建筑装饰行业短期升温相关。

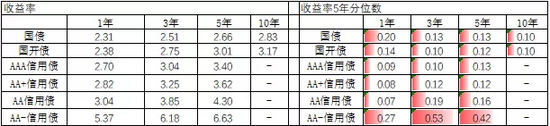

从5年分位水平看,债券收益率处于较低水平。市场普遍认为央行政策具有一定前瞻性,后续信用收缩态势将趋于缓和,目前看债券市场利率下行趋势已放缓。

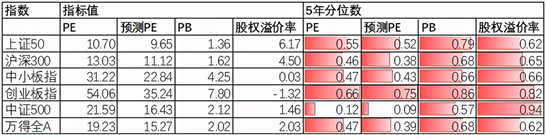

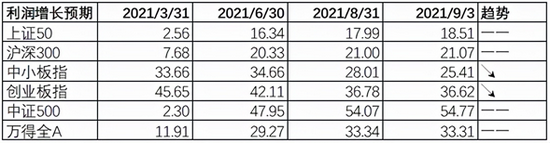

A股中报披露刚结束,市场预期2021年全年上市公司利润增长上行趋势不再,近期2021年A股利润增长预期维持在33.3%附近,中小板、创业板业绩增长预期已经开始下行。万得全A预测 PE15.27倍,处于39%分位水平,股权溢价率2.03%,处于62%分位水平。整体看A股估值处于合理水平。

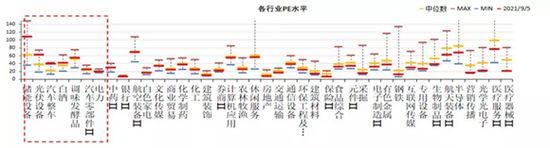

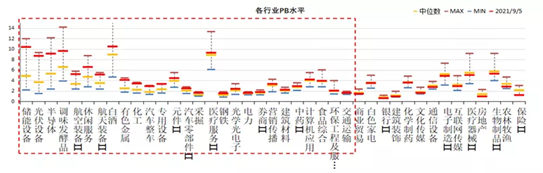

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数以上行业PB估值水平高于过去5年估值中位数,储能设备、光伏、白酒、调味品等行业估值较高,其中储能设备、光伏估值处于历史高点。

综上,经济继续回落,货币适度宽松、财政下半年趋向宽松,整体看股票市场中性,有局部机会,受益于宽财政板块有望有所表现;债券市场中性,由于收益率处于较低水平开始震荡,但经济基本面还不支持收益率上行。股债中性配置,同时股票适度配置受益于宽财政政策板块资产,风格规避高估值因子,同时注意其他风格因子的平衡配置。

注:数据截至日期2021/09/5;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

三大炒股神器免费领取!数量有限,先到先得>>

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。