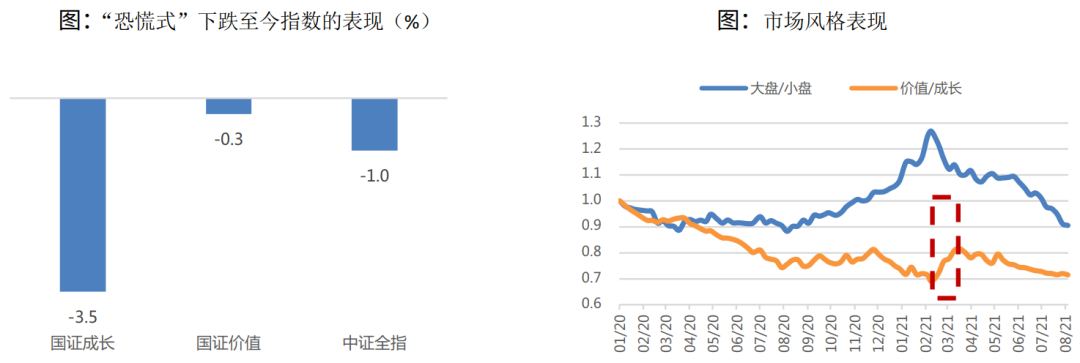

对行业监管政策的极端性担忧导致内外部投资者负面情绪共振,A股市场在7月末(7.23至7.28)经历了一场惊心动魄的下跌式行情,中证全指在这几日的负回报抵消了年初以来的全部收益。以中证全指代表全市场来看,在这期间,单日的市场成交额更是突破了今年以来的新高(1.4万亿),接近去年7月的高位。北向资金大幅流出,7月26日当日净卖出额为128亿,同样也创下年初以来的单日最大净卖出金额。市场情绪较为恐慌。各板块的表现中,以成长风格为代表的板块下调最为明显。

伴随着投资者逐渐消化政策意图、监管表态稳定市场,A股在7月29日开始有所企稳,当日市场高开高走,至今一直呈现震荡上行的态势。但是,成长相较价值风格的表现却似乎一蹶不振,自上月末市场回调以来,成长风格持续跑输价值风格。这不禁让人想起今年2月中下旬至3月中下旬,这段时间价值风格也有一波较为强势的反弹,但是随着国内经济复苏走弱,长端利率下行,成长风格经历了一个多月的回调后又重新上行,因此站在当前时点往回看,年初成长的下跌为市场砸出了一个不小的“黄金坑”。

那么,这一次成长风格的走弱是否又为市场打造了另一个“黄金坑”呢?又或者是正如现在不少市场观点所说的“价值/成长风格的切换点即将到来”了呢?我们对比年初的回调来看,从以下几个角度进行分析。

数据来源:同花顺,诺亚研究

先来回顾上一次成长风格的回调,今年春节假期之后,以采掘、化工、钢铁为代表的低估值周期性行业带动市场中价值风格持续性回归,而节前热门的“抱团股”纷纷跳水,致使成长板块一路下行。在此前3月资产配置报告中,我们曾提出支持顺周期板块在节后积极表现的三个重要逻辑,一是国内春节期间全球各国的新冠疫情有所好转,疫苗产能在提速,经济回暖的预期增强从而引发大宗商品的供需错配,叠加疫情初期世界各国央行超发货币导致的超额流动性,大宗商品价格在春节期间大幅反弹,利好周期上游企业。

二是由于经济向好的预期加强,通胀预期有所回升带动利率上行,10年期美债收益率在期间到达去年三月以来的高位,而受到全球资产定价之“锚”的提升压力,并且国内经济复苏的趋势明确,中国10年期国债收益率同样有所抬升。利率走高本就是对于现金流处于后端的成长性行业的一种严重打压,而低估值的价值风格受益走强。

三是若从价值与成长风格相对估值的表现来看,期间触及历史以来的极低水平,而“全则必缺,极则必反”,所以价值风格回归也是应答了风格极端演绎后的均值回归的需求。

关于本次成长风格的回调已进行了半个月左右的时间,我们认为市场的选择主要出于三方面的原因,一方面是由于先前国家高层对于教育行业的“双减”政策,市场风险偏好受到打压,叠加成长板块估值仍然偏高,估值过高将导致对于监管政策的边际收紧表现得更加敏感。

另一方面是美国Taper渐近,美债利率上行预期将推动中国10年期国债收益率抬升;另外成长与价值的相对估值仍处于历史高位,因此从外部环境和自身条件均存在一定的估值下修的压力。

再者,近期公布的7月份通胀数据,PPI均进一步走高,从而一定程度上提拔周期性行业的估值。然而在《二季度货币政策执行报告》中,央行却明确表示“CPI涨幅温和,PPI阶段性走高,总的看通胀压力可控,不存在长期通胀或通缩的基础”。

那么,成长风格真的在A股“恐慌式”下跌后走丢了吗?其实,下半年利好成长风格的变量并未发生根本性改变。

先从流动性的角度来看,中国10年期国债收益率自7月上旬开始,一直处于3%下方,并且呈现下降趋势。另外,R007在近一周也处于回落态势,因此当前流动性仍然较为宽松。往未来看,由于上个月央行降准以及二季度经济数据表示出稳中趋弱的迹象来看,下半年宏观政策大概率仍是稳中趋松,投资者将逐步从对通胀市场关注焦点将会从通胀转向经济增长的持续性,预计宏观流动性可能仍较为宽裕。

盈利方面,从中报盈利预告来看,前期领涨的新能源汽车、光伏、半导体等产业链的业绩均较为亮眼,且大都处于需求旺盛而供给偏弱的状态,偏科技成长类行业的盈利和行业的景气度都处于上升周期。而下游消费类行业由于总需求偏弱,上游原材料价格传导不畅,盈利水平面临着阶段性压力。周期类板块受制于下半年宏观经济将面临一定的下行压力,盈利的想象空间实为有限。所以,在下半年,科技成长类行业相比其他行业具备确定性更高的基本面比较优势。

政策支持方面,从“十四五”规划来看,国家对于科技创业和产业升级的关注度达到了新高度,并且今年又是作为规划的首年。监管政策虽然有所体现边际收紧,但是目前来看是对于保护民生的领域,而在制造业升级、科技创新领域,依然保持着较强的支持。

鉴于对以上的分析,下半年来看,我们认为近期成长风格的回调触发市场风格的全面回归。但是由于成长板块估值偏高,而美联储大概率在今年Q4或明年年初祭出的Taper,大概率会压降市场的风险偏好,这可能是市场风格向均衡回归的一个触发点。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。