被中远海控(曾用名为中国远洋)伤透了心的投资者(包括投资机构),落下闻“周期股色变”的后遗症。因为“三瓶水”(白酒、酱油、纯净水)据说风水轮流转,被资本市场热捧之今。事出反常必有妖,这只股票是不是会“妖”起来?

炸了!中信建设首席点名中远海控:

还能涨6倍?刚刚,又强势涨停!

图:中远海控A股10日早盘强势涨停,

中远海控H股最高涨超13%,报19.58港元,

创近13年新高,中远海控最新市值超2800亿人民币。

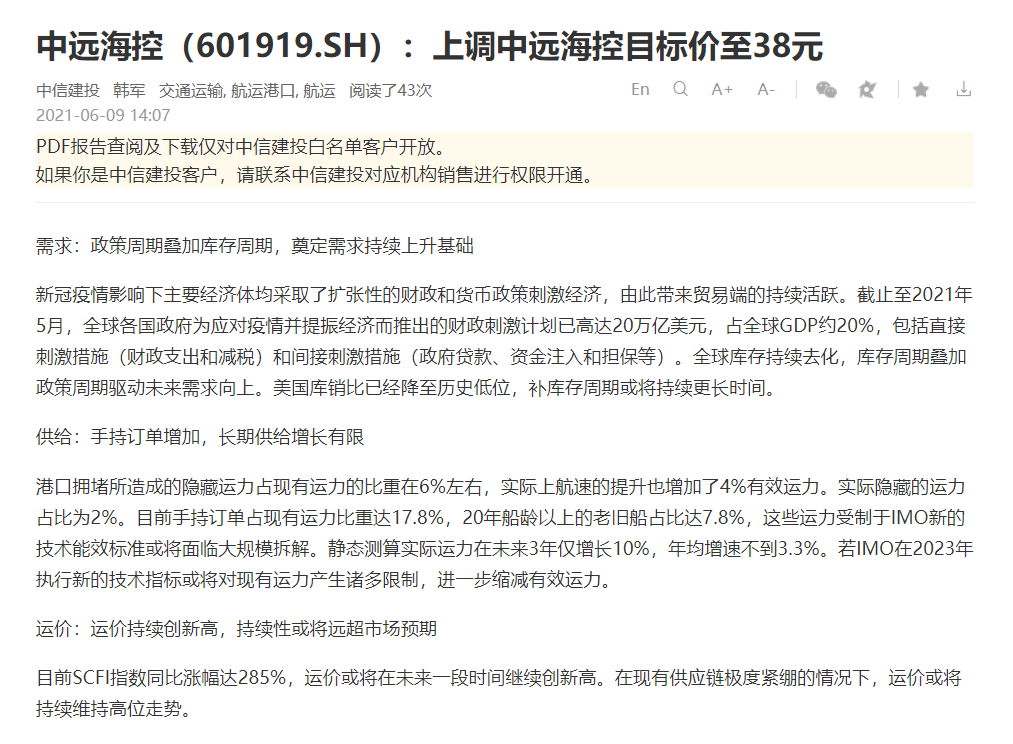

中信建投交运首席韩军6月9日发布研报,将中远海控上调至38元,此举引发投资者社区内热烈讨论。

截至6月9日收盘,中远海控收盘价尚不过22.75元。若按照38元的目标价计算,相当于未来该公司仍然有67%的上涨空间。

要知道,自2020年5月,国内疫情得到有效控制和全球大宗商品企稳反弹以来,中远海控已经累计了极为可观的涨幅。

若从最低点3.14元算起,至今中远海控累计涨幅已经超过624.5%,这一幅度放在整个周期股中排名靠前。

与之相伴的,或者称之为支撑股价上涨的主要逻辑,来自海运价格的不断攀升和中远海控盈利能力的集中爆发。

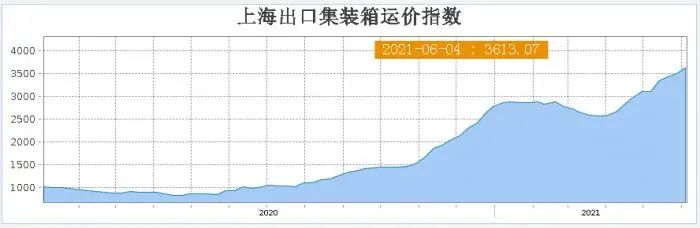

上海航运交易所数据显示,2020年低点时,中国出口集装箱运价指数不足500点,但是截至最新一期数据发布的今年6月4日,该指数已经升至2373.77点,较5月28日当周数据继续上涨3.4%。

同期,上海出口集装箱运价指数则从不足千点,升至6月4日的3613.07点。

再看中远海控逐季业绩表现,2020年三季度盈利开始爆发,从二季度的8.46亿元大幅提升至27.23亿元,此后的2020年四季度、2021年一季度归母净利继续跃升至60.67亿元和154.52亿元。

反观中信建投韩军,此前也曾多次发布中远海控的研报。

今年1月5日研报显示,韩军对中远海控2021年度利润预测值为229.39亿元,目标价为18.3元,并在此后3月底进一步将该公司利润预测值上调至433亿元。

4月6日,中远海控发布一季度预增公告,预计当期归母净利润达154.5亿元。

此后韩军于4月7日、29日发布两份研报,始终维持了上述433亿元的利润预期值未变,对应中远海控目标价为28元。

需要指出的是,400亿元至500亿元的利润预期值,也是4月至5月期间诸多卖方机构普遍的心理预期值。

但是,可能受到近期海运价格持续上涨的影响,韩军今日再次大幅上调中远海控全年盈利至774.79亿元。

“目前SCFI指数同比涨幅达285%,运价或将在未来一段时间继续创新高。在现有供应链极度紧绷的情况下,运价或将持续维持高位走势。”韩军在研报中指出。

若按照他所做出的2021年775亿元的净利润计算,中远海控今年每股收益将达到6.32元。这一数据,已经大幅超越卖方一致性预期值(180天)的3.39元。

而与韩军得出类似结论的是东北证券瞿永忠,不过此人在5月11日时便已经将中远海控全年利润预期上调到了658.12亿元。

中信建投研报称,考虑集运市场景气度高位运行,估值较前期8倍估值下降至6倍,对应股价为38元,较原有目标价28元涨幅为36%。

至于,上述预期值能否兑现,仍要视下半年运价走势和中远海控的半年报数据而定。若中远海控二季度净利润继续实现环比增长,无疑距700亿元的利润预期值又近一步……

股价曾暴跌96%的中远海控

2021年6月2日,中远海控(601919.SH)成交金额达71.02亿,在沪深两市4400多家上市公司中排名第一。

新能源大牛股隆基股份以57.26亿排第四、比亚迪以55.28亿排第六,贵州茅台、宁德时代、五粮液成交金额分别为50.89亿、49.33亿、48.9亿,排在八至十位。

4月30日,中远海控发布的《2021年一季报》显示:营收648.4亿、同比增长79.6%;扣非净利润154.5亿(茅台Q1净利润为139亿)、同比增长5201%;每股净利润从2020年Q1的0.02元增至1.25元。

知名度不高的中远海控(曾用名为中国远洋),居然力压茅台、宁德时代等“叱咤风云”的牛股。事出反常必有妖,这只股票是不是会“妖”起来?

曾经的周期之王,也曾让投资伤透了心

航运属于典型的周期性行业,需求随国际贸易景气/衰退周期波动。

在供给方面,现代航运使用的都是数十万吨的巨轮,新船建造动辄需要数年。预测景气将至而下订单,交船时却赶上衰退,真是苦不堪言。

例如在1996年,航运公司兴高采烈地扩大运力。到了1998年,却被“亚洲金融风暴”给了当头一棒,航运业从“过热”转入“衰退”,一边是运费下降、一边是新船不停交付,全行业哀鸿遍地。

2001年中国加入“世贸组织”并逐渐成为世界工厂,海上贸易强劲增长,直接利好集装箱运输行业。

2003年,全球贸易需求再度高涨(与中国制崛起有很大关系),前些年新增的运力逐渐被消化,航运业进入“复苏期”,航运公司才算透过一口气。

2004年,中国港口(含香港)集装箱吞吐量达8350万标准箱,占全球市场份额的23.4%,高居第一。

2005年3月,中国远洋在北京成立,成为母公司的上市旗舰和资本平台(母公司“中国远洋海运集团”是国资委直属特大型央企)。

2005年6月,中国远洋在港交所主板上市,代码01919.HK。

中国远洋成立之时,正值国际航运进入“过热期”,公司发展顺风顺水。

到2006年末,经营139艘船舶,总运力约40万标箱(长度为20英尺的国际标准集装箱,简称TEU);经营150多条航线、挂靠120多个港口,业务范围覆盖全球40多个国家。

2007年6月,中国远洋在上交所上市,发行价8.48元/股,代码601919.SH。上市当年,中国远洋股最高攀升至68.4元,较发行价上涨706.6%!

国际航运从“过热”到“衰退”的转折发生在2008年。

2008年5月20日,波罗的海干散货运价指数(BDI)创下11,793点历史新高。9月雷曼倒闭、金融危机爆发,BDI指数于12月5日跌至663点、创历史新低。

BDI历史高点与历史低点出现在同一年,相隔不到7个月内,落差达1万1千点,真是活久见。

从2009年开始,中国远洋随国际航运“大盘”进入“衰退期”,股价随业绩狂泻。在最惨的2011年、2012年,扣非净亏损分别为105亿、95亿;2013年,被实施退市风险警示处理,股票更名为“*ST远洋”,股价至2.68元,较最高点下跌96.1%!

从“赢利之王”沦落为A股“ST之王”、“亏损之王”,更确切地说,中国远洋是“周期之王”。

2021年Q1,茅台、宁德时代净利润分别为139亿、19亿,最新市值分别为2.75万亿和1万亿。中远海控净利润155亿,市值2600亿。虽说赛道不同,难以直接比较估值,但中远海控显然有很大提升空间。

(文章来源:21金融圈)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。