近日人民币升值已成热议话题,是否会对资本市场产生巨大影响?21世纪资本研究院带来投研4问:

1、人民币升值,是趋势,还是市场炒作?

2、央行上调存款准备金率,方向何在?

3、人民币升值对A股的影响有哪些?

4、人民币升值对哪些板块有利好作用?

21硬核投研,领先一步,助你摸清市场脉络。

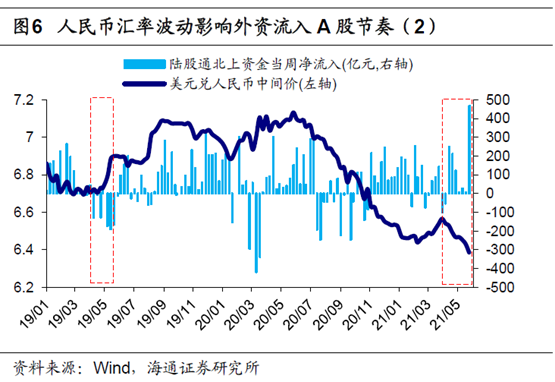

3月底以来,人民币出现一轮连续升值,在岸人民币兑美元汇率从4月12日6.5514升至5月31日6.36,短短一个半月内涨幅2.5%,达到2018年6月初以来的新高。进入6月后,在调高外汇存款准备金率及各方因素影响下,人民币升值趋势有所减缓,截至6月4日,在岸人民币兑美元报6.3953,仍处于近年高位。

而伴随着人民币升值的是人民币资产对全球资金吸引力的增强。北上资金继续净买入88.88亿元,连续第8周净买入。累计净买入本周继续不断刷新历史纪录,深股通、沪股通累计净买入均已突破7000亿元。这表明人民币资产受到全球资金的追捧,中国保持稳定平稳的发展,预期能够持续吸引外资流入。

01

人民币升值,是趋势还是市场炒作?

从国际货币市场背景上看,由于美元指数的下跌,非美货币均出现升值,以及欧洲经济快速修复,市场认为未来一段时间欧元区的资产收益率要高于美国,所以出现美元指数下行。4-5月期间,欧元兑美元升值了4.03%,美元指数下跌了3.42%。人民币兑美元升值了2.76%,但人民币对欧元贬值了1.03%,对英镑贬值了0.37%,说明人民币升值的主要原因并不在国别因素,本次人民币升值是跟随全球风险偏好的变动。

这种情况下,只要美元不大幅度贬值,人民币是不会大幅度升值的。而如今美国利率已经到达底部,未来会向上运行。同时近期美国经济表现较好,美国股市持续上行,美国10年期债券收益率已经回到了1.6%的水平上。这预示着美国经济自疫情以来强劲恢复,随着新冠疫苗普及,美国就业会回到疫情前的水平。

此外,人民币持续升值也会带来一些风险。一是不利于出口;二是人民币升值对于抵抗输入性通胀作用有限。大宗商品的价格涨幅都是超过10%,币值的汇率波动对此影响不大;三是会使中国的大量外汇储备贬值。

而根据前央行官员盛松成观点,当前人民币过快升值有可能已经出现超调,也不符合国内外经济金融形势,人民币汇率超调是短期投机行为,是不可持续的。

02

央行上调存款准备金率,方向何在?

央行出击降温人民币升值趋势。

为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。

这表明央行不会放任人民币过快升值。疫情对我国经济的影响尚未完全消失,继续大幅升值可能会对出口企业造成较大负面影响,不少市场权威人士认为当前人民币对美元汇率已出现超调。而根据以往政策来看,央行调整人民币存款准备金率一般每次调整1个百分点,此次外汇存款准备金率上调幅度为2个百分点,明显超出以往人民币存款准备金率的调整幅度,力度较大,彰显央行调控决心。

此次央行没有使用外汇风险准备金等过去几年常用的政策,而是动用了外汇存款准备金率这一过去较少使用的工具,说明央行工具箱中的工具还很多,央行自由选择的空间很大。上调外汇存款准备金可达到抑制人民币升值压力的作用,而历史上央行三次上调外汇存款准备金率也均在汇率升值压力加大的时期,起到了对汇率升值压力的抑制作用。

自2015年汇改后,央行对外汇市场的管理更趋近于市场化,央行对人民币汇率干预减少,人民币波动幅度加大。央行对汇率的态度十分明确,汇率既不是贬值促进出口的工具也不是升值抵消大宗商品上行的工具,也不希望出现大量炒作人民币的行为。而从央行近期接连发声来看,近期人民币快速升值可能已经脱离基本面,在央行的引导下,将回归合理均衡和双向波动,遏制非理性升值。

03

人民币升值对A股的影响有哪些?

历史角度来看,人民币升值阶段,A股和港股整体趋于上涨。历史上人民币6次升值阶段,上证指数及恒生指数均出现一定幅度的上涨;而4次贬值阶段上证指数及恒生指数整体趋于下跌。尤其在2015年汇改以后,人民币市场化定价进一步深化,汇率与资本市场走势相关性明显上升。人民币升值表明中国经济不断走强,给与投资者以巨大的信心。此外,在人民币升值阶段,外资流入规模会有所上升,利好A股及港股中人民币资产。

人民币的升值并非一蹴而就。长期来看,推动人民币汇率升值的首要因素是经济顺利转型、尤其是制造业升级背景下的竞争力提升。当前全球疫情有所反复,中国经济韧性较强,人民币汇率仍有一定升值空间,中短期A股市场或保持强势格局。下半年美元流动性边际收紧风险上升,人民币或再度进入双向波动的格局,升值速度或边际放缓,而A股和港股市场整体潜在波动也可能有所扩大。

人民币升值吸引外资流入A股。拉长时间看,外资流入A股是确定性较大的长期趋势:

一是中国经济仍是世界经济的增长极,A股公司能够分享中国的经济红利;

二是中国的资本市场逐步完善和开放,A股也被纳入多个重要国际指数,全球性资金存在配置中国的需求。

短期来看,人民币汇率升值是影响外资流动加快的因素之一。近期人民币升值始于今年4月,1美元兑人民币汇率从6.6元降至当前的6.4元,叠加A股从年初高位调整至相对合理位置,北上资金开始积极布局,期间总计净流入了958亿元。在国内基本面较海外更优的背景下,人民币升值有望持续吸引外资流入,年初至今北上资金已经净流入2036亿元,预计全年北向资金净流入3000亿元。这有利于市场重拾信心,助力股市上扬。

04

人民币升值对哪些板块有利好作用?

行业选择上,由于本轮人民币升值的核心逻辑建立在疫情影响下的国内进出口贸易的相对优势上,因此短期可以关注海外需求相关度较高的板块。细分行业比如钢铁、木材、化工、新能源汽车、电子等。长期来看,人民升值的背后驱动是内循环及制造业升级,新能源汽车、数字产业化等行业都是长期关注的方向。

但就目前来说,全球大宗商品价格普遍上涨幅度超过汇率变化,对于进口原材料企业而言,人民币升值能够帮助企业缓解成本压力。

钢铁行业将会是受益行业之一。铁矿石是钢铁企业的主要原材料,由于我国铁矿石品位较低,制造业需大量进口铁矿石。我国是全球最大的铁矿石进口国,进口量占全球总量的65%左右。今年我国进口矿的价格指数已经从1106.3元/吨上升到1303.4元/吨。如果人民币升值,进口铁矿石的钢铁企业成本上涨的压力将得到缓解。1-4月,粗钢消费3.56亿,同比增幅19.17%。价格端方面,钢材价格今年以来有较大幅度上涨。因此,如果钢材价格能维持高位,就会造成钢材企业成本端下降而价格不断提高,钢铁企业的利润有望超预期增长。

除铁矿石外,木材也是我国进口占比较高的原材料之一。近年来随着我国生态环境保护力度加强,森林面积不断增加,但在森林消耗方面却严格限制,我国木材产量虽然有所增加,却仍难满足国内需求,因此对进口木材的依赖程度逐年加大。2020年,我国进口原木和锯材合计9374万立方米,目前我国木材对外依赖度超过50%。

木材下游应用中,受益最为明显的是造纸行业。2020年我国机制纸浆为7378万吨,同比微增2.3%。进口纸浆3063万吨,同比增长12%。每年我国约有三成纸浆依靠进口,而且进口量还在持续增加。此外,各纸种需求端利好显著,如“618”大促、端午节等下游包装纸旺季在即,多数纸企开工积极性较高,包装纸需求将迎来释放。同时最严“限塑令”也在催化纸杯、纸包装替代需求,白卡纸尤为受益。文化纸主要受益于建党100周年,党政类出版刊物公文需求大幅放量。5月以来,造纸行业迎来新一轮涨价潮,其中文化纸普遍涨价200元/吨,白卡纸涨价则达到1000元/吨,5月中旬以来包装纸龙头玖龙纸业密集发布五轮涨价,纸板厂也随之涨价。此轮涨价以及人民币升值因素有望平衡进口纸价的上升。

不过,如果仅按照人民币升值汇率阶段划分,表现最好的行业表现逻辑统一性并不强,主要原因在于每一个阶段宏观经济的驱动和市场环境有所差异,而汇率只是影响行业配置逻辑的一个因素。比如2005-2008年,人民币汇率的升值宏观经济的核心驱动是出口+房地产,股市进入大牛市,电气设备、煤炭有色以及商贸涨幅居前。2010-2015年人民币升值阶段,中国进入产业转型期,消费比例有所提升,互联网经济飞速发展,计算机、传媒等行业涨幅居前。而2017年之后,中国经济进入存量经济、龙头集中度提升,食品饮料、家电等白马股集中的行业、以及电子计算机等代表二级转型的行业往往涨幅居前。因此,单纯从人民币汇率升值来选择未来的行业配置具有一定的片面性,还需要结合宏观和市场的背景。

总的来说,汇率利好因素虽对进口量大的产业有利,但脱离不开国际大宗商品普涨的现实背景,获益受限。行业层面上还是以宏观经济以及行业当前行情为主要影响因素,人民币汇率只是次要影响因素。

数据解读:

历史数据告诉你:人民币升值就一定带来股市上涨吗?

汇市动态:

5天内市场情绪大反转 在岸人民币汇率一度跌破6.41

人民币连续回调 专家:单边升值预期正在发生改变

人民币受宠:

俄罗斯突然向美元“开火” 1.2万亿国家基金清仓美元!掉头大幅增仓人民币

专家解读:

管涛:央行外汇局“大招”频出 赌人民币汇率单边升贬值预期可休矣

(文章来源:21金融圈)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。