美东时间6月1日,国内在线音频第一股荔枝(LIZI.US)于盘后发布了2021年一季度业绩报告。根据业绩报告显示,荔枝在2021年一季度实现营收4.95亿元,持续创营收新高,且再次超过市场及分析师预期。但在净利润方面,2021年一季度净亏损7000万元,同比扩大45%,在非美国通用会计准则(Non-GAAP)的口径下亏损为6180万元,去年同期为2920万元。

在2021年一季度中,荔枝整体表现可圈可点,但是也暴露出了其发展过程中的一些阻碍与困局,为何荔枝去年四季度在非美国通用会计准则的口径下实现了首次的净利润,而本季度则又回到了净亏损状态?接下来就由南财AI新闻实验室为大家拆一拆。

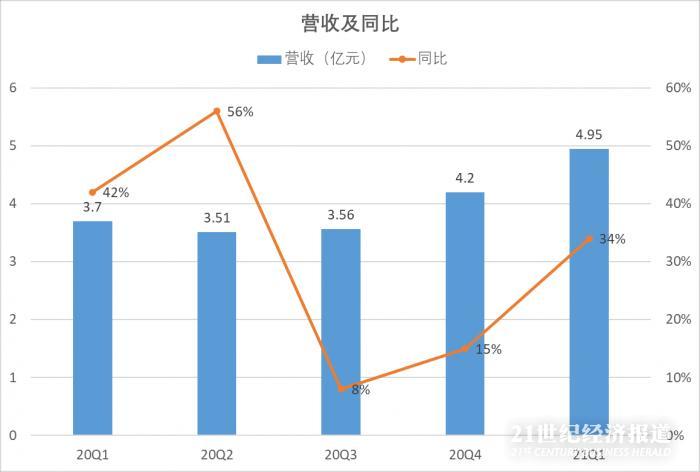

营收增34%亏损扩大45%

数据来源:公司财报

我们首先来看一下荔枝的营收数据,据财报显示,2021年一季度荔枝公司实现营收4.95亿元,同比增加34%,增长势头乐观,且再次超过市场及分析师预期。此前花旗和Needham分析师均在研报中调高了对荔枝2021年全年的收入预期,并维持买入评级。

而从分项业务来看,音频娱乐方面的收入达到4.89亿元,同比增长34%,占据了绝对主体的地位;播客、广告以及其他收入为570万元,同比增长50%。但由此也可以看出,过于单一的收入来源或许会成为荔枝日后发展的阻滞。而在财报后的电话会议上,荔枝CEO赖奕龙也表示日后将执行播客战略,并同时与汽车公司进行合作,进而拓展荔枝的使用场景与生态系统。

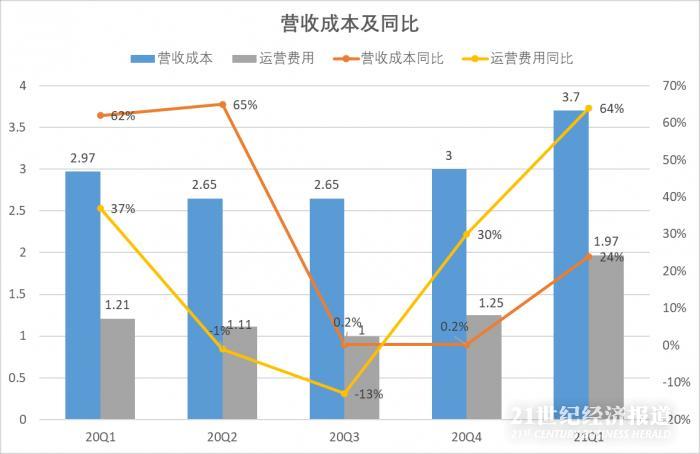

为何营收如此高举高打,荔枝的净利润却陷入亏损扩大的泥淖?

关键在于节节攀高的营收成本。由上图可以看到,自去年二季度以来,荔枝的营收成本便在不断上升的过程中。2021年一季度营收成本高达3.7亿元,同比增加24%,其中营收成本的增加主要来自于运营费用的增加。一季度运营费用为1.97亿元,同比增加64%。对此,公司解释称主要是由于增加了创作者的内容收入分成费用、支付处理成本和带宽成本,且这与公司业务的增长基本一致。

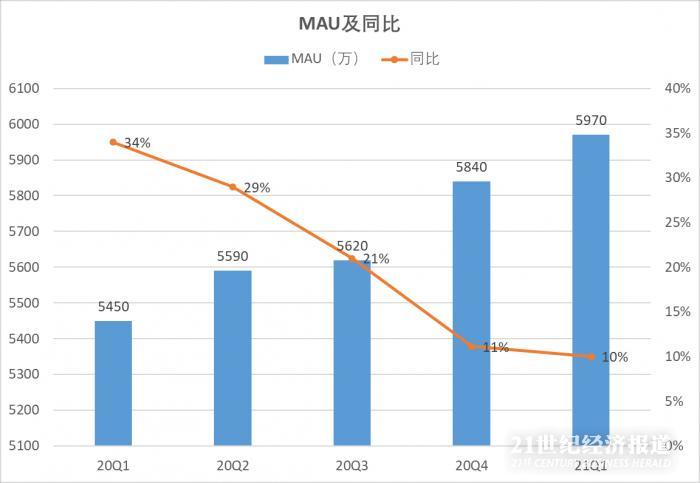

用户增长困境

数据来源:公司财报

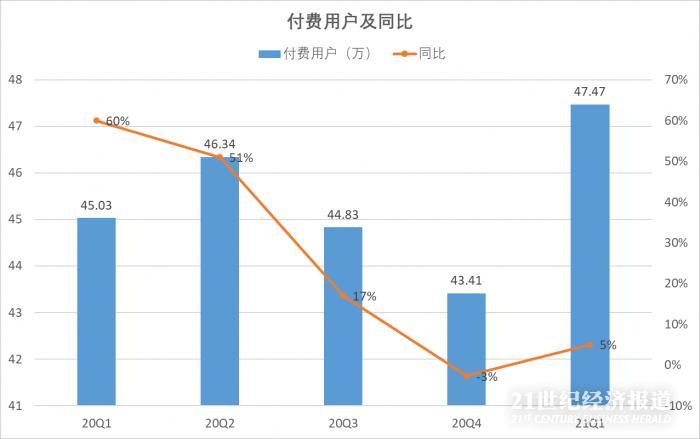

支撑着公司营收增长的自然是平台的月活用户(MAU)与付费用户,2021年一季度荔枝移动端MAU再创新高达到了5970万,同比增长10%,这也是支撑着公司营收增长的主要动力,而付费用户为47.47万,同比增长5%。

从单季度的数据上来看,荔枝在2021年一季度表现得较为中规中矩,基本上保持了增长的态势。但是我们将目光拉长到过去的一年中,我们就可以发现,荔枝的MAU虽保持在不断增长的势头,但其增速却在逐季度下降,从去年同期的34%不断下降至今年的10%。而在付费用户方面,则更是如此,2020年一季度增速为60%,而到了2021年一季度则仅为5%,甚至在2020年四季度更是出现了负增长。这也很难不让人疑问,荔枝的增长态势究竟能持续多久?若是MAU与付费用户增长陷入了停滞,那么收入结构单一的荔枝在营收上又怎能实现增长呢?

出海成破局思路

荔枝在2021年一季度上交出了一份算是令人满意的答卷,但是在这份答卷背后所暴露出来的问题也不容忽视。而对于这些暴露出来的问题,荔枝也给出了自己的答案——布局海外。在与蜻蜓FM、喜马拉雅FM争夺国内市场的同时,荔枝还积极布局海外业务,其全球化音频社交平台TIYA在2021年继续保持着强劲的增长势头,3月MAU超过200万,与2020年第四季度平均月活相比增长90%,TIYA在美国社交应用排行榜也继续保持前列。对于未来的发展规划,荔枝管理层认为当前的重心会更多围绕用户规模和用户关系的沉淀,把握市场机会实现更高增长。未来也会根据不同的业务阶段在商业化方面逐步做一些尝试,推动整体业务的快速发展。

总体来看,荔枝第一季度的财报无论是在全球化业务的强劲增长还是收入再创新高方面,都展现了自己在在线音频行业的领先实力。而陷入用户增长困境,则是荔枝在日后可能会面临的较大问题。

(文章来源:21世纪经济报道)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。