煤飞色舞钢花溅!A股顺周期全面爆发!机构火线解盘:这几个方向最具投资价值>>

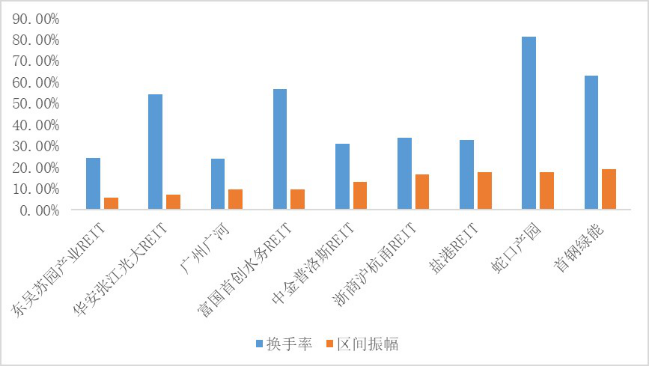

首批9只公募REITs上市后交易稳定,以近1个月的区间交易看,区间振幅在5.8%-18.9%之间,区间换手率在26%-87%之间。经过观察:REITs项目成交活跃度与其网下网上认购热度有显著的关系,即网下网上认购越活跃的项目配售比例越低,上市后交易越活跃换手率越高,这种关联关系的线性回归R平方高达0.7以上。REITs项目的溢价率与成交活跃度呈高度正相关,交易越活跃的项目最终溢价率倾向于越高,振幅也越大。

图表1:2021年首批REITs上市后交易稳定

上市第二周之后,REITs交易换手率逐步降低,振幅逐步减小。但是,海外市场的走势表明REITs兼具股性和债性,一般运行比较剧烈,其运行趋势显示REITs的价格波动受宏观经济、货币政策和资本市场波动等多层次因素的影响,因此国内公募REITs的低换手低波动未必是常态。有研究机构指出,国内公募REITs的价格主要受三个方面的因素影响:首先,底层资产的运行会影响市场价格,公募REITs的底层资产比上市公司的经营性资产要单一,更容易受宏观经济和行业景气度的影响。其次,公募REITs作为公开交易品种,具备股性和债性的双重特征,亦会受到股市行情波动、资金利率变动、债券收益率等各种因素的影响。再次,公募REITs的收益分派、扩募并购、资产评估报告更新等事项均会影响二级市场价格。

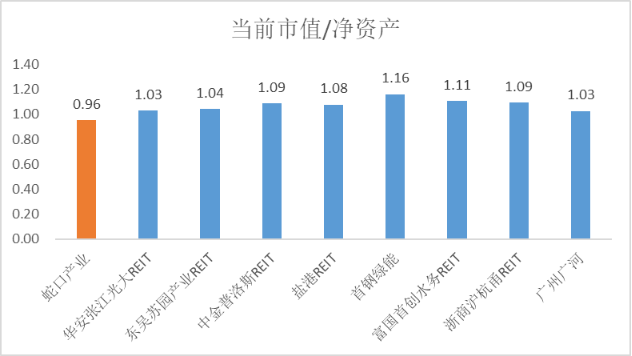

截至7月20日,广州广河和中金普洛斯2只REITs产品处于破发状态,以截至7月20日计算的最新市值/净资产在0.96-1.16之间。

图表2:首批REITs的当前市值/净资产

数据来源:根据WIND数据整理,以截至7月20日市值计算

基于上述观察,部分投资者对REITs的投资判断短期化。但是,仅就短期的折价或者破发做出短期化的投资判断缺少事实依据。

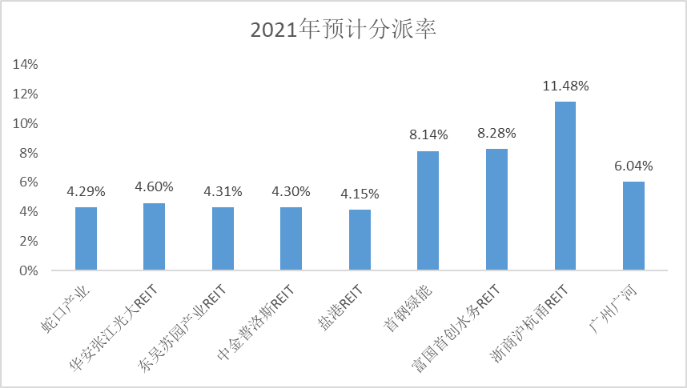

首先,首批REITs的基础资产比较优质,内在价值稳定且派发率具有较好的投资价值。首批9只公募REITs的底层资产是具有持续经营能力的基础设施类项目,具备稳定现金流和强制分红机制,为广大投资人提供了以较低门槛参与基础设施项目投资的机会。但成熟的底层资产的成长性与初创型或高科技行业的上市公司不可比,稳定的成长性带来的波动风险亦远低于后者。因此,公募REITs的内在价值比较稳定,属于长期收益型资产,契合长期价值投资理念。

图表3:2021年首批REITs预计分派率

数据来源:根据WIND数据整理,以截至7月20日市值计算

其次,近十年新加坡REITs二级市场未出现普遍折价现象,且2020年疫情以来新加坡基础设施类REITs产品的股价平均涨幅达到47.72%。新加坡REITs市场作为亚洲最大的房地产信托投资基金市场之一,其REITs上市后价格走势变化具有参考借鉴价值。一方面,近十年新加坡REITs二级市场未出现普遍折价现象。根据富时新加坡房托指数(FTSE ST REIT Index )的统计信息显示,新加坡REITs在金融危机之后的近十年期间,P/B的比值在1附近上下波动,10年平均P/B为1.02,未出现普遍折价现象。另一方面,结合新交所最新统计数据以及我国对于公募REITs资产类型的定义,对疫情发生以来这一年新加坡基础设施类REITs产品的股价进行分析,自疫情期间以来股价平均涨幅达到47.72%,优于整体上市REITs平均涨幅(36.54%)。

随着经济短周期的波动、货币政策的调整和资本市场的波动,公募REITs的二级市场价格也表现出一定程度的波动性,且不同资产类型的公募REITs表现的波动性有较大的差异性。同时,REITs具备股性和债性的双重特征,股性特征和债性特征的相差程度是不断变化的,且表现出明显的、具备较强周期性的“轮动现象”。因此,公募REITs的投资管理是一项非常专业的工作,需要专业的投研团队进行投资管理,美国REITs市场中44%的REITs份额由基金等专业的投研团队负责管理。

据华金证券相关负责人介绍,公司充分发挥自身专业优势,结合股东项目资源禀赋,将公募REITs业务明确为公司战略业务,打造以公募REITs为核心的特色化另类资管业务。公司稳步推进公募REITs的投研管理,已前瞻性的完成组织架构和专业团队的战略布局,组建了包括宏观研究、大类资产配置研究、REITs资产研究和投资管理的投研团队。

华金证券以自有资金的方式投资REITs,成为首批非原始权益人及关联方的战略配售投资人,通过资本市场服务实体经济。同时,创新金融服务推动金融惠民,帮助居民财富携手优质资产,以资管产品的方式投资REITs,成为资管产品的“开篇之作”。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。