4月下旬以来,太极股份开启新一轮下跌,目前股价已跌至19元左右,同去年7月初的38.8元高点相比,已经处于腰斩状态。

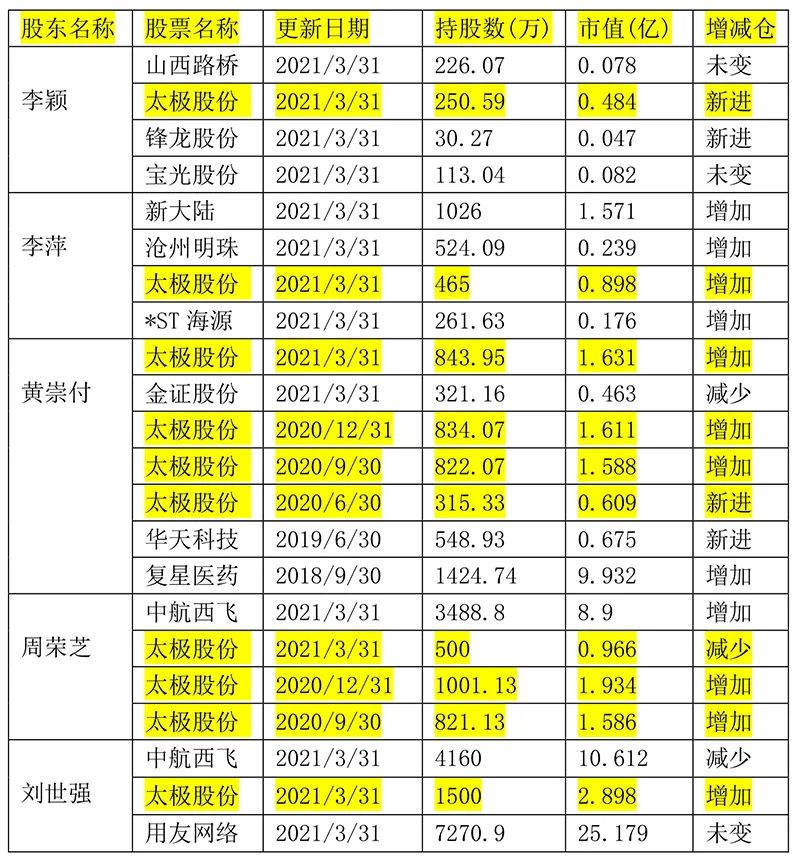

根据太极股份的定期报告,今年一季度末,刘世强、黄崇付、周荣芝、李萍和李颖5名牛散抱团持有该公司,其中超级牛散刘世强已经连续四个季度加仓,截至一季度末持有1500万股。

目前,上述牛散们均处于浮亏状态,其中刘世强浮亏或超过1亿元。不过,普通投资者被套之后,即使补仓也往往会弹尽粮绝,但牛散们不同,越跌越买。

五名牛散抱团太极股份

具体持仓情况见下表:

上述股东名单中,姜晓丹为太极股份前董事长,已于2017年离职。其余五人为投资人。

太极股份过去一年来的股价走势是这样的:

从上图可以看出,太极股份从去年7月份以来就处于下降通道,今年4月下旬再度下行,上周更是创出低点,这也意味着,上述牛散如果持有至今的话,基本处于浮亏状态。

根据上市公司定期报告,可以发现上述牛散均是实力派。截至一季度末,上述五名牛散均现身多家上市公司前十大股东名单。其中,刘世强持仓市值合计近40亿元。黄崇付在2018年持有复星医药的市值曾经高达10亿元。李萍今年一季度末的持仓市值也超过2亿元。

具体持仓情况如下:

从上述持仓名单可以看出,刘世强、黄崇付、李萍在今年一季度均进行了加仓。

超级牛散连续四个季度加仓

在上述五名牛散中,刘世强堪称是超级大佬。从2020年初现身太极股份以来,已经连续四个季度加仓,截至今年一季度末,他是太极股份第三大流通股东。

刘世强是投资圈的传奇人物,其早期在华为工作过几年,2008年转战投资圈,因投资过中国软件、拓尔思、启明星辰、用友网络、四维图新等软件股而扬名立万。尤其是在2015年的成长股牛市中,刘世强以重仓出击的彪悍风格和抢眼的业绩备受市场关注,其重仓股用友网络、抚顺特钢和海信电器广为人知,当年更是以数千万年薪招聘研究员而名噪一时。

在二级市场的个人投资大佬中,刘世强和葛卫东颇为相似。二人均是昔日知名私募掌舵人,如今更多是以超级牛散现身。公开数据显示,从2015年下半年开始,刘世强从二级市场中短暂退隐了几年,直到2019年一季度现身捷荣技术前十大流通股东中。从2020年开始大举买入太极股份、用友网络和中航飞机(现更名为中航西飞)。

从刘世强持有太极股份情况看,从去年一季度以来,他连续四个季度加仓太极股份。具体加仓变动如下:

参照太极股份的股价走势大致可以看出,刘世强2020年的买入成本约为30元左右,今年一季度的买入成本约为22元,上述整体成本约为4亿元左右,当前持仓市值已经不足3亿元,刘世强在该股上已浮亏逾亿元。

值得注意的是,在最新持有太极股份的上述牛散中,周荣芝和刘世强有非常强的关联。根据上市公司定期报告,周荣芝过去几年来持有过用友网络、中航西飞、太极股份、益佰制药等,和刘世强持股几乎重合。

从周荣芝持有太极股份的变动情况看,去年二季度首次进入前十大流通股名单,随后两个季度持续加仓,截至去年底持有1001万股,但在今年一季度减持了一半,截至今年一季度末,持有500万股。

另外,太极股份的上述第九大股东雷钧资产,同刘世强持仓也有极高重合度。截至今年一季度末持有太极股份、中航飞机。天眼查数据显示,雷钧资产投资总监杨建标曾任原点资产联合创人、投资总监。2019年加入雷钧资产。

太极股份定期报告显示,早在2019年一季度,雷钧资产就已经进入该股前十大流通股东。在去年三季度末,雷钧资产旗下两只产品持有太极股份,刘世强、周荣芝和雷钧资产持有股份合计占太极股份总股本的4.75%,接近举牌线。

需要指出的是,早在2019年一季度,一个名叫刘世运的自然人进入太极股份前十大流通股东名单,截至2019年一季度末,持有380万股,并且一直持有到2019年底,在2019年四季度仅减持了18万股。通过上市公司股东名单可以发现,刘世运也持有过用友网络、太极股份和中航西飞,此人基本可以确定是刘世强兄弟。

刘世运曾经的持仓情况和刘世强颇多重合。可以看出,早在2019年初,刘世强就对太极股份进行了布局。不过,如果把时间拉长,早在2010年二季度,在太极股份上市几个月之后,刘世强就买入了,截至2010年二季度末,刘世强持有22.26万股,当时持仓市值约为千万元左右。

牛散为何扎堆?

对于牛散来说,要么通过交易超级热门股获利,要么就是在主题投资启动前埋伏,或者是找有劲爆看点的公司。

太极股份有信创、智慧城市、大数据等多重概念,比较契合很多牛散的选股标准,这或许是他们持续买入的理由。

根据太极股份年报,2020年收入85.33亿元,同比增长20.81%;归母净利润3.69亿元,同比增长9.94%。从业务看,2020年公司信创业务实现营收31.22亿,同比增加71.11%,占比首次超过系统集成,成为公司主要收入来源。此外,公司新签信创订合同额近70亿元,数据库产品市场份额过半。

从卖方研报看,太极股份当前看点主要是信创业务。中航证券认为,太极股份研发费用投入创历史新高,公司已经开始从传统的系统集成商向信创平台服务商进化,2020年是国家信创落地元年,未来大量项目持续落地实施的确定性较强;公司“云+数+应用+生态”商业模式确立,信创业务或将保障其未来持续稳定增长。

东兴证券认为,公司作为系统集成领域的头部企业,近年来传统业务营收占比不断降低, 云服务、网安、大数据等业务营收占比持续提升。随着数字化转型与国产化替代的提速,公司有望依靠领先的系统建设与服务能力实现加速发展, 进一步提升行业位势,实现营收与利润的持续增长。

(文章来源:上海证券报)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。